Tarif PPh Rumah Kos: 1% atau 10%? Sebuah Studi Rinci Pasca Berlakunya PP 34 Tahun 2017

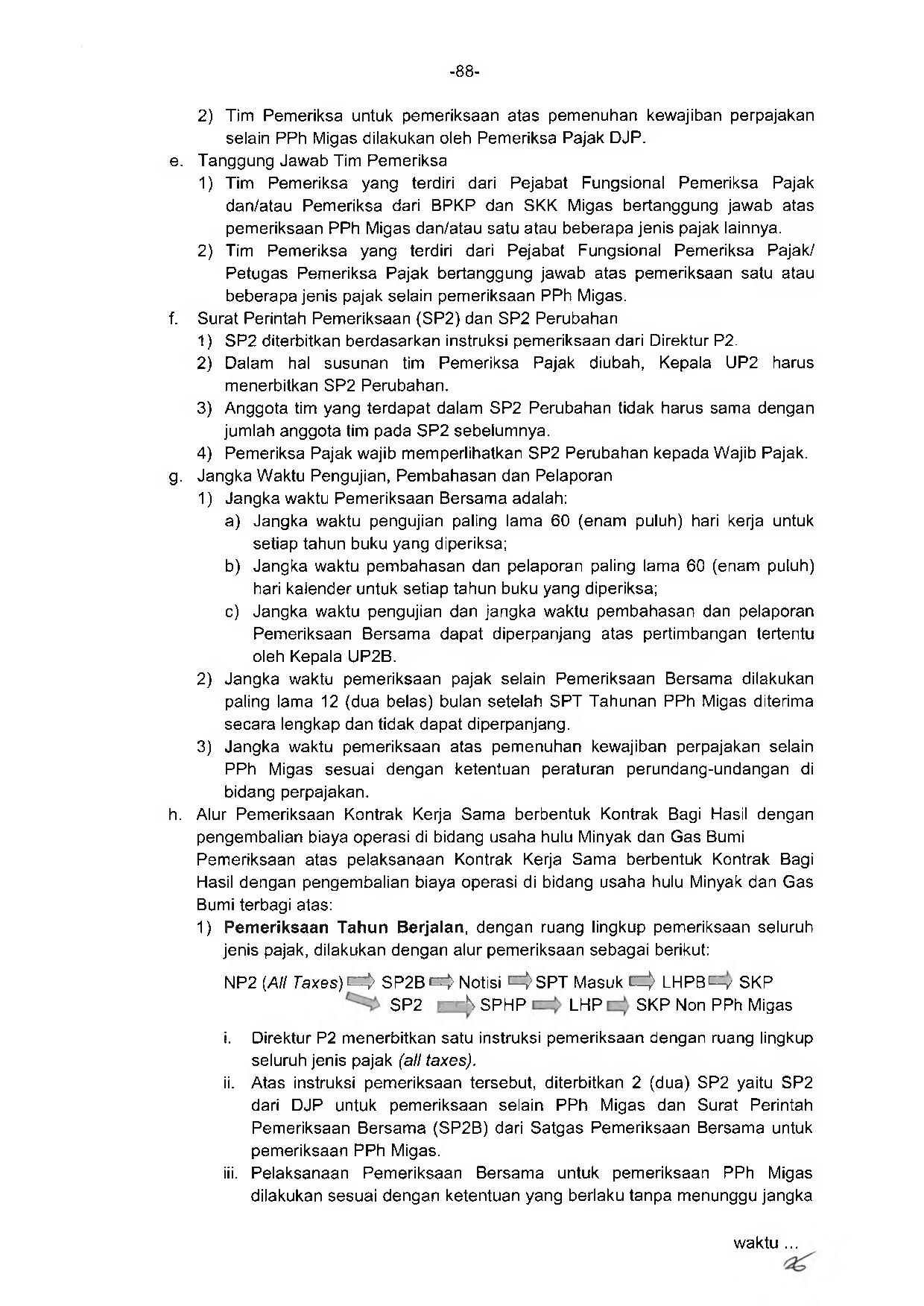

Dibuat: Kamis, 17 Mei 2018 10:43

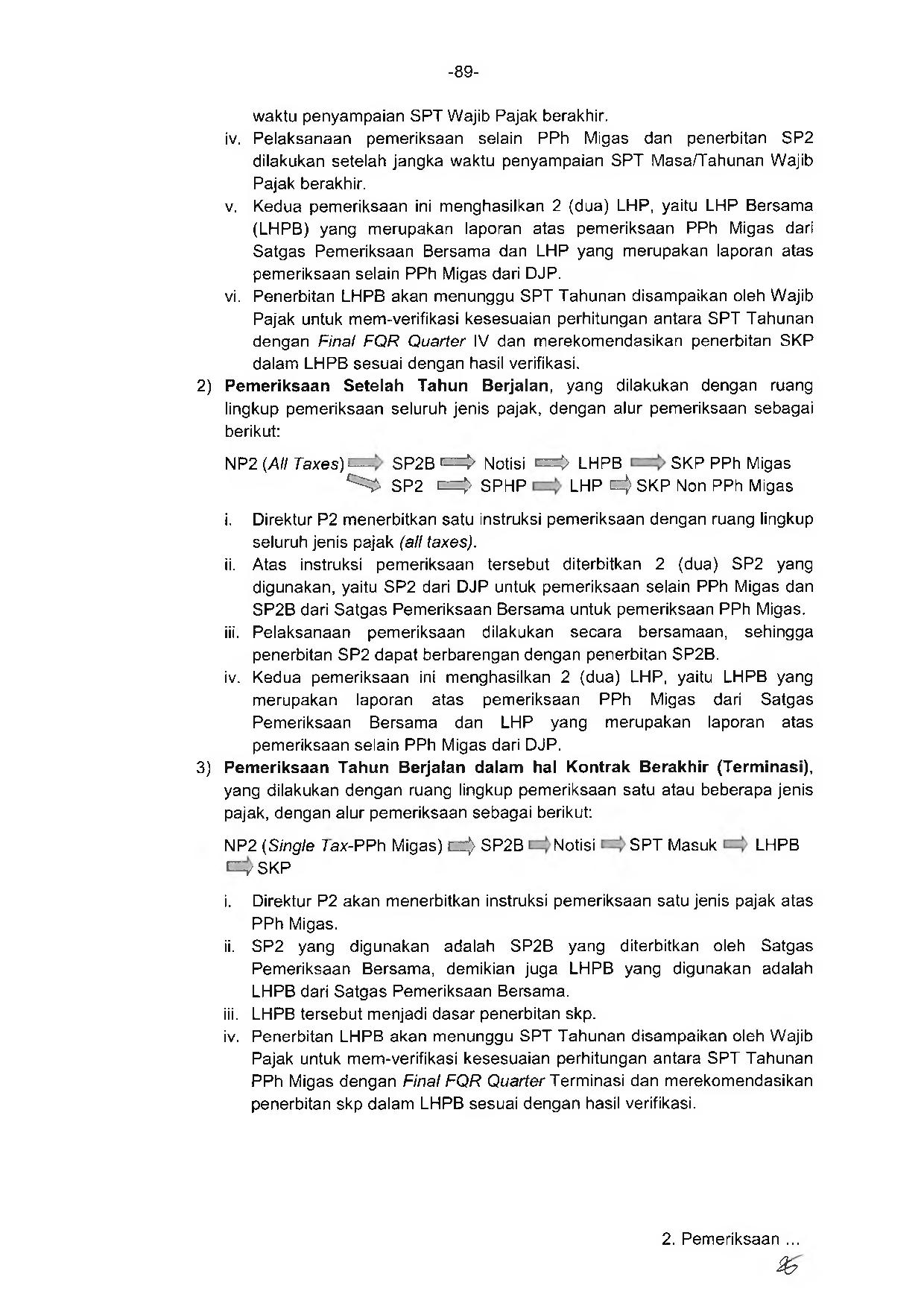

Ditulis oleh BDK Balikpapan

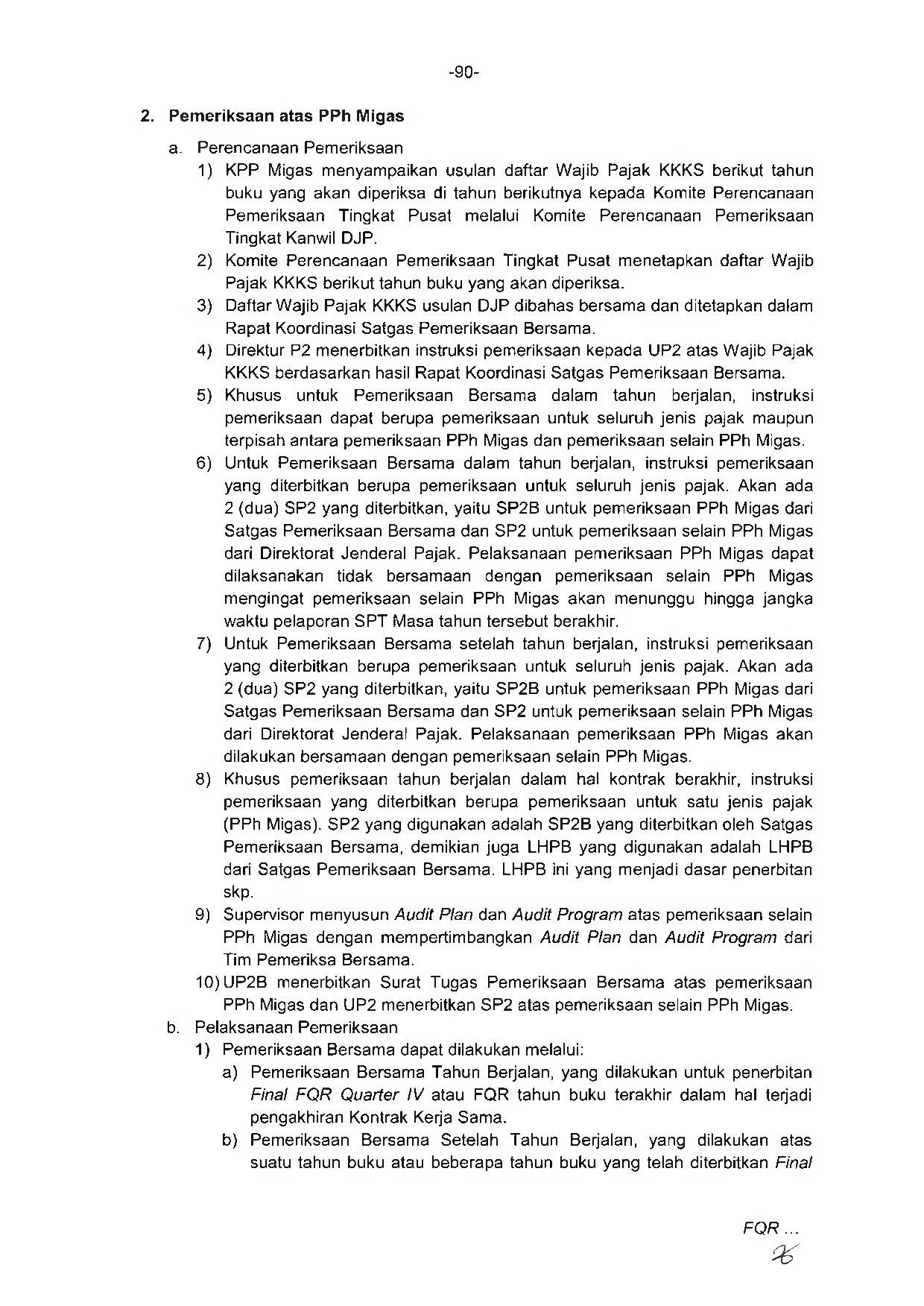

Tarif PPh Rumah Kos: 1% atau 10%?

(Pengenaan PPh atas Rumah Kos setelah berlakunya PP 34 Tahun 2017)

Irawan Purwo Aji

Widyaiswara BDK Balikpapan

Pendahuluan

Dengan berkembangnya kebutuhan tempat tinggal di beberapa daerah, terutama di kota-kota besar, semakin berkembang juga usaha rumah kos. Rumah kos tersebut tersebar di beberapa tempat baik rumah kos dengan fasilitas sederhana maupun fasilitas yang sangat mewah, tentu saja dengan harga yang sangat mahal. Sistem pembayaran sewa rumah kos tersebut juga beragam, ada yang bulanan ada pula yang tahunan. Bahkan saat ini ada yang menyediakan rumah kos dengan tarif harian maupun mingguan.

Dengan meningkatnya usaha rumah kos, tentu saja akan meningkatkan penghasilan dari Wajib Pajak dan secara tidak langsung akan meningkatkan penerimaan Pajak Penghasilan (PPh). Namun dalam kenyataannya, banyak pemilik rumah kos yang belum melakukan pemenuhan kewajiban perpajakannya dengan baik karena belum memahami cara melakukan pemenuhan kewajiban perpajakan.

Ketidakpatuhan Wajib Pajak tersebut salah satunya disebabkan karena Wajib Pajak masih kebingungan apakah harus melaporkan PPh atas rumah kos dengan menggunakan tarif 10% (sesuai PP Nomor 29 Tahun 1996 yang telah diubah dengan PP Nomor 5 Tahun 2002) atau menggunakan tarif 1% (sesuai PP Nomor 46 Tahun 2013). Himbauan kewajiban perpajakan untuk Rumah Kos yang disampaikan oleh petugas pajak pun masih belum sama, ada yang berdasarkan PP Nomor 29 Tahun 1996 sebagaimana telah diubah dengan PP Nomor 5 Tahun 2002 dan ada juga yang berdasarkan PP Nomor 46 Tahun 2013.

Pembahasan

Dengan terbitnya Peraturan Pemerintah Nomor 34 Tahun 2017 tentang Pajak Penghasilan Atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan, pengenaan PPh bagi rumah kos terlihat jelas dalam penjelasan Pasal 2 ayat 3 Peraturan Pemerintah tersebut. Ketentuan Pasal 2 PP Nomor 34 Tahun 2017 beserta penjelasannya adalah sebagai berikut:

Pasal 2

Ayat (1) Atas penghasilan dari persewaan tanah dan/atau Bangunan baik sebagian maupun seluruh Bangunan yang diterima atau diperoleh orang pribadi atau badan dikenai Pajak Penghasilan yang bersifat final.

Ayat (3) Penghasilan sebagaimana dimaksud pada ayat (1), tidak termasuk penghasilan yang diterima atau diperoleh dari jasa pelayanan penginapan beserta akomodasinya.

Penjelasan Pasal 2

Ayat (1) Yang dimaksud dengan “sebagian dari Bangunan” adalah areal baik di dalam Bangunan maupun di luar Bangunan yang merupakan bagian dari Bangunan tersebut, seperti teras Bangunan, kamar di dalam sebuah rumah, paviliun, kolam renang, dan sebagainya.

Ayat (3) Yang dimaksud dengan “jasa pelayanan penginapan” antara lain kamar, asrama untuk mahasiswa/pelajar, asrama atau pondok pekerja, dan rumah kos.

Berdasarkan ketentuan diatas, terlihat jelas bahwa Rumah Kos dikategorikan sebagai jasa pelayanan penginapan sehingga bukan merupakan objek PPh Atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan. Namun, dalam ketentuan tersebut menurut penulis masih terdapat hal yang menimbulkan multi tafsir, yaitu mengenai penjelasan ayat (1) yang menyatakan bahwa persewaan kamar dalam rumah masih merupakan objek PPh atas Penghasilan dari persewaan tanah dan/atau bangunan.

Sebelum PP Nomor 34 Tahun 2017 ini terbit, objek PPh Atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan diatur dalam Pasal 1 PP Nomor 29 Tahun 1996 sebagaimana telah diubah dengan PP Nomor 5 Tahun 2002. Ketentuan Pasal 1 PP Nomor 29 Tahun 1996 sebagaimana telah diubah dengan PP Nomor 5 Tahun 2002 beserta penjelasannya adalah sebagai berikut:

Pasal 1

Atas penghasilan yang diterima atau diperoleh orang pribadi atau badan dari persewaan tanah dan/atau bangunan berupa tanah, rumah, rumah susun, apartemen, kondominium, gedung perkantoran, rumah kantor, toko, rumah toko, gudang dan industri, wajib dibayar Pajak Penghasilan

Penjelasan Pasal 1

Cukup jelas

Ketentuan tersebut tidak secara jelas mengatur tentang rumah kos, sehingga dapat menimbulkan multi tafsir. Ada yang berpendapat Rumah Kos termasuk dalam pengertian rumah, namun ada pula yang berpendapat lain sehingga berdampak pada penerapan tarif PPh atas penghasilan dari Rumah Kos.

PP Nomor 34 Tahun 2017 ini mencabut PP Nomor 29 Tahun 1996 sebagaimana telah diubah dengan PP Nomor 5 Tahun 2002. Dengan demikian, sejak berlakunya PP Nomor 34 Tahun 2017, yaitu tanggal 2 Januari 2018, Penghasilan dari Rumah Kos bukan lagi merupakan objek PPh Atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan. Lalu pertanyaannya? Apakah pemilik Rumah Kos tidak perlu melaporkan PPh atas penghasilan dari Rumah Kos?

Pemilik Rumah Kos tetap harus melaporkan PPh atas penghasilan dari Rumah Kos dengan menggunakan ketentuan PP Nomor 46 Tahun 2013 bagi yang mempunyai peredaran bruto tidak melebihi Rp4.800.000.000,00. Ketentuan Pasal 2 PP Nomor 46 Tahun 2013 adalah sebagai berikut:

Pasal 2

Ayat (1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final.

Ayat (2) Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana dimaksud pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria sebagai berikut:

Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha tetap; dan

Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak.

Ayat (3) Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan dan/atau jasa yang dalam usahanya:

Menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

Menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

Ayat (4) Tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat (2) adalah:

Wajib Pajak badan yang belum beroperasi secara komersial; atau

Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah).

Pasal 3

Ayat (1) Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 adalah 1% (satu persen)

Ayat (2) Pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) didasarkan pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir sebelum Tahun Pajak yang bersangkutan.

Ayat (3) Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif Pajak Penghasilan yang telah ditentukan berdasarkan ketentuan sebagaimana dimaksud pada ayat (1) sampai dengan akhir Tahun Pajak yang bersangkutan.

Ayat (4) Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu Tahun Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak berikutnya dikenai tarif Pajak Penghasilan berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Pasal 4

Ayat (1) Dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah jumlah peredaran bruto setiap bulan.

Ayat (2) Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana dimaksud dalam Pasal 3 ayat (1) dikalikan dengan dasar pengenaan pajak sebagaimana dimaksud pada ayat (1).

Berdasarkan ketentuan diatas, maka pemilik Rumah Kos diwajibkan menyetor PPh Final atas penghasilan dari Rumah Kos dengan tarif 1% (satu persen) dari peredaran bruto setiap bulannya bagi Wajib Pajak yang memiliki peredaran bruto di bawah Rp4.800.000.000,00. Bagi Wajib Pajak yang memiliki peredaran bruto diatas Rp4.800.000.000,00, pengenaan PPh atas penghasilan dari Rumah Kos dikenai tarif PPh berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Kesimpulan

Berkembangnya usaha Rumah Kos tidak serta merta meningkatkan penerimaan pajak dari pemilik Rumah Kos. Pemilik Rumah Kos belum melakukan pemenuhan kewajiban pajak dengan baik, salah satunya karena masih kebingungan dalam menentukan tarif PPh atas penghasilan dari Rumah Kos.

PP Nomor 34 Tahun 2017, yang mulai berlaku sejak 2 Januari 2018, mengatur bahwa Rumah Kos termasuk ke dalam jasa pelayanan penginapan, sehingga bukan merupakan objek PPh Atas Penghasilan Dari Persewaan Tanah dan/atau Bangunan. Pemilik Rumah Kos akan dikenakan PPh atas penghasilan dari Rumah Kos sesuai PP Nomor 46 Tahun 2013 bagi Wajib Pajak yang memiliki peredaran bruto di bawah Rp4.800.000.000,00. Bagi Wajib Pajak yang memiliki peredaran bruto diatas Rp4.800.000.000,00, pengenaan PPh atas penghasilan dari Rumah Kos dikenai tarif PPh berdasarkan ketentuan Undang-Undang Pajak Penghasilan.

Dengan jelasnya pengenaan tarif PPh bagi Wajib Pajak pemilik Rumah Kos diharapkan akan dapat meningkatkan kepatuhan pemenuhan kewajiban perpajakan bagi pemilik Rumah Kos dan petugas pajak dapat lebih intensif lagi dalam melakukan penggalian potensi PPh pemilik Rumah Kos.

Daftar Pustaka

Peraturan Pemerintah Nomor 29 Tahun 1996 tentang Pembayaran Pajak Penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 5 Tahun 2002

Peraturan Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima atau diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu

Peraturan Pemerintah Nomor 34 Tahun 2017 tentang Pajak Penghasilan atas Pengh