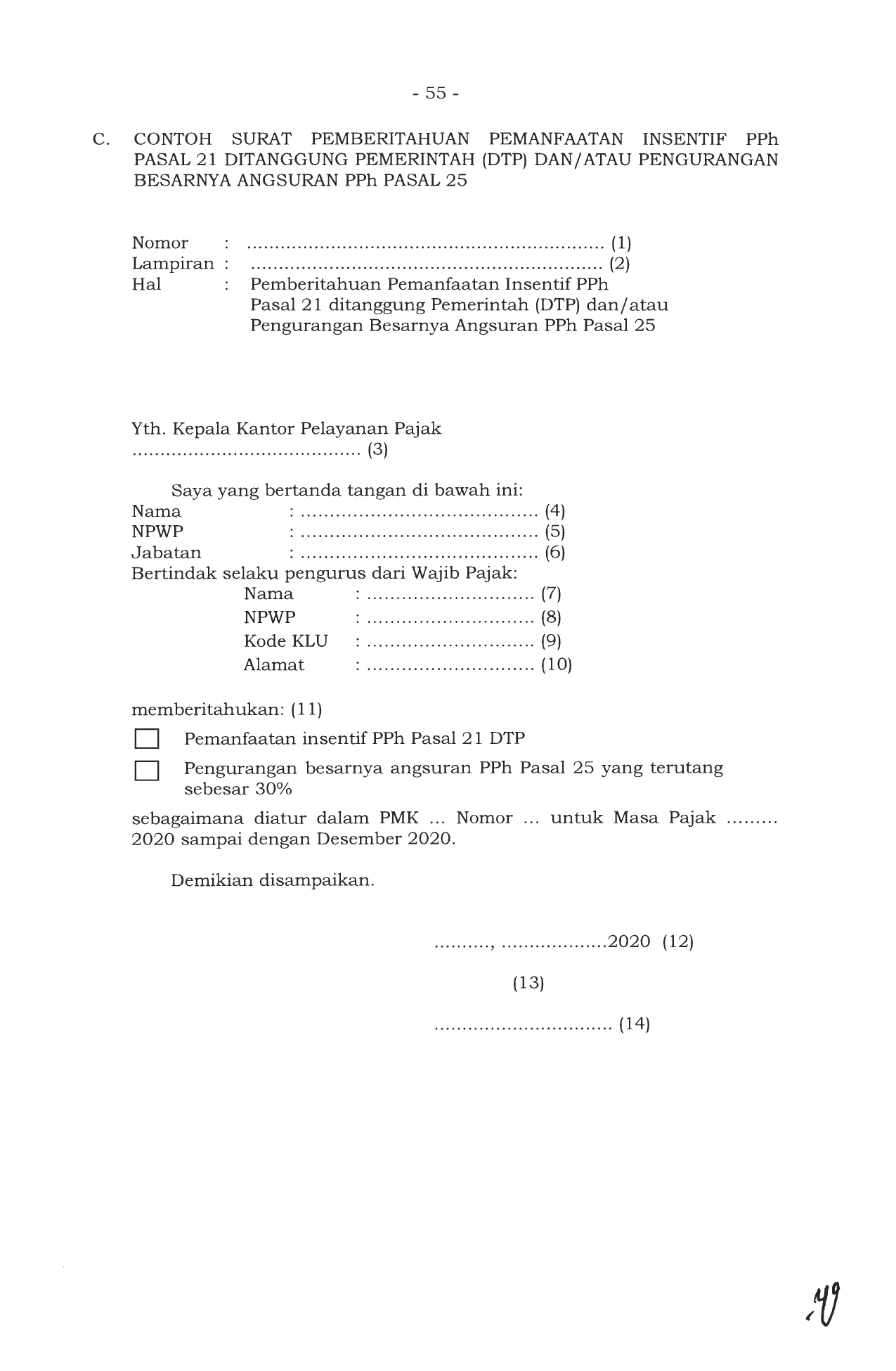

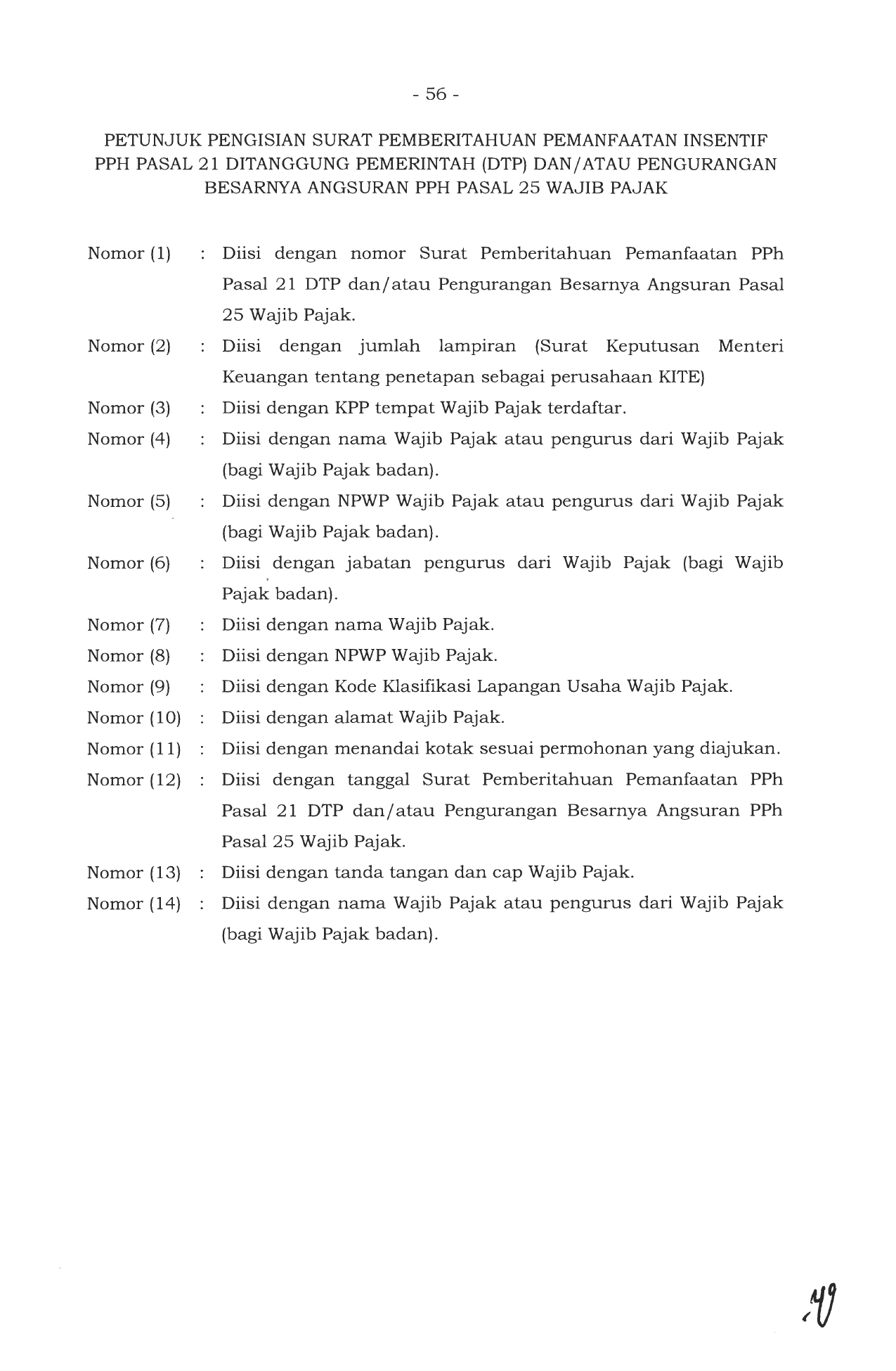

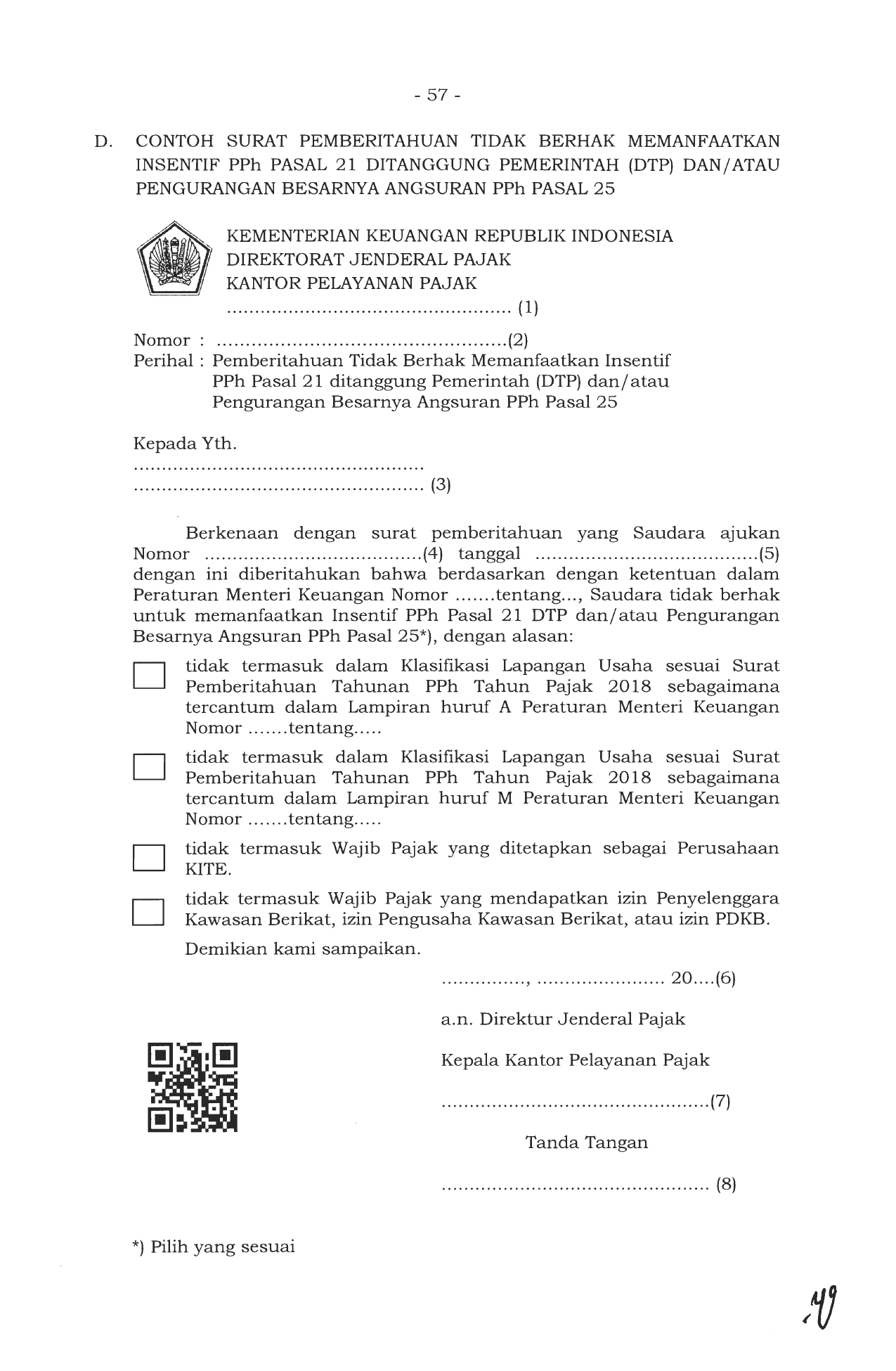

PELAKSANAAN UNDANG-UNDANG NOMOR 11 TAHUN 2020 TENTANG CIPTA KERJA DI BIDANG PAJAK PENGHASILAN, PAJAK PERTAMBAHAN NILAI DAN PAJAK PENJUALAN ATAS BARANG MEWAH, SERTA KETENTUAN UMUM DAN TATA CARA PERPAJAKAN

Silahkan download file disini

Silahkan download file disini

Silahkan download file disini

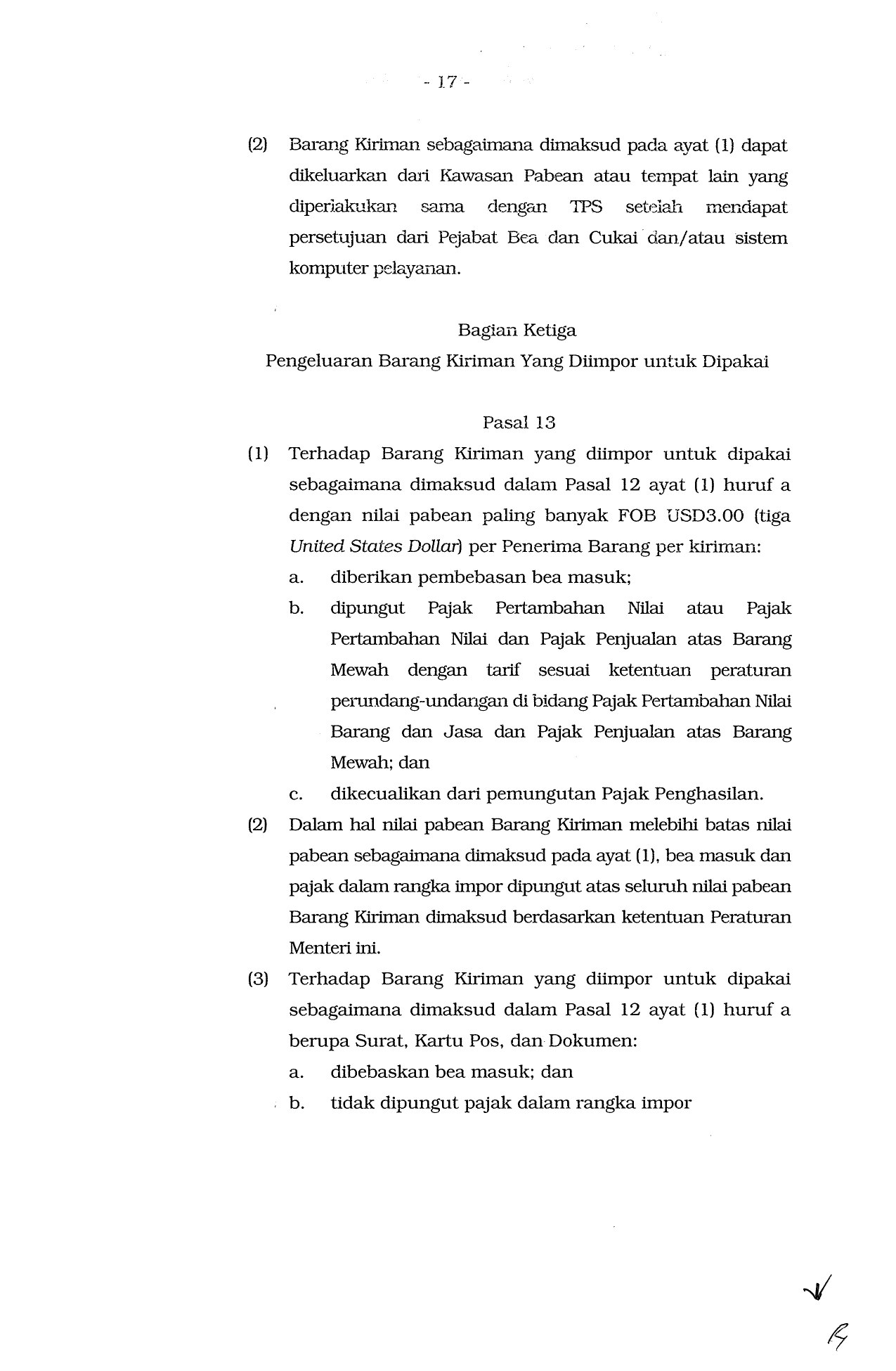

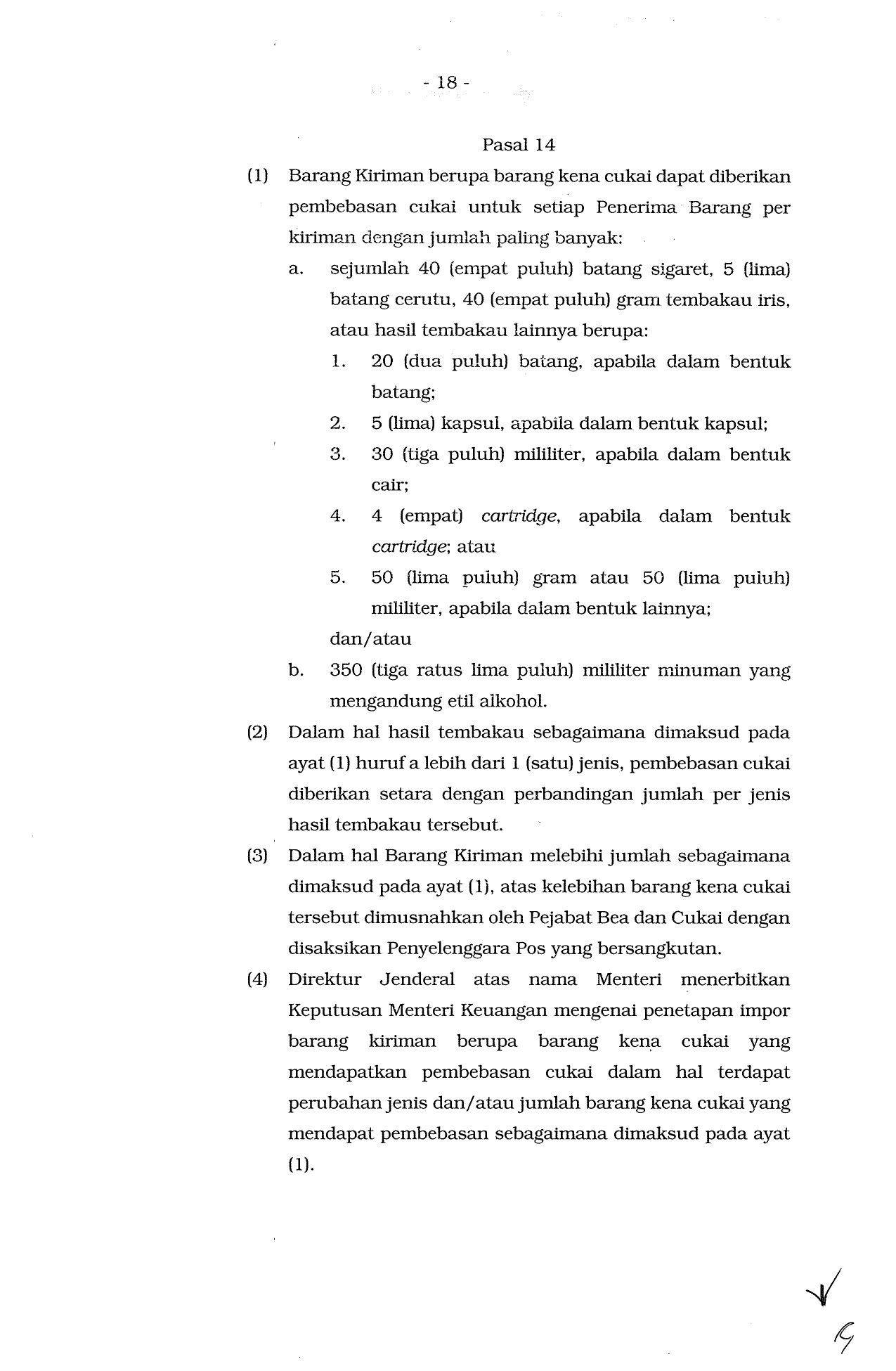

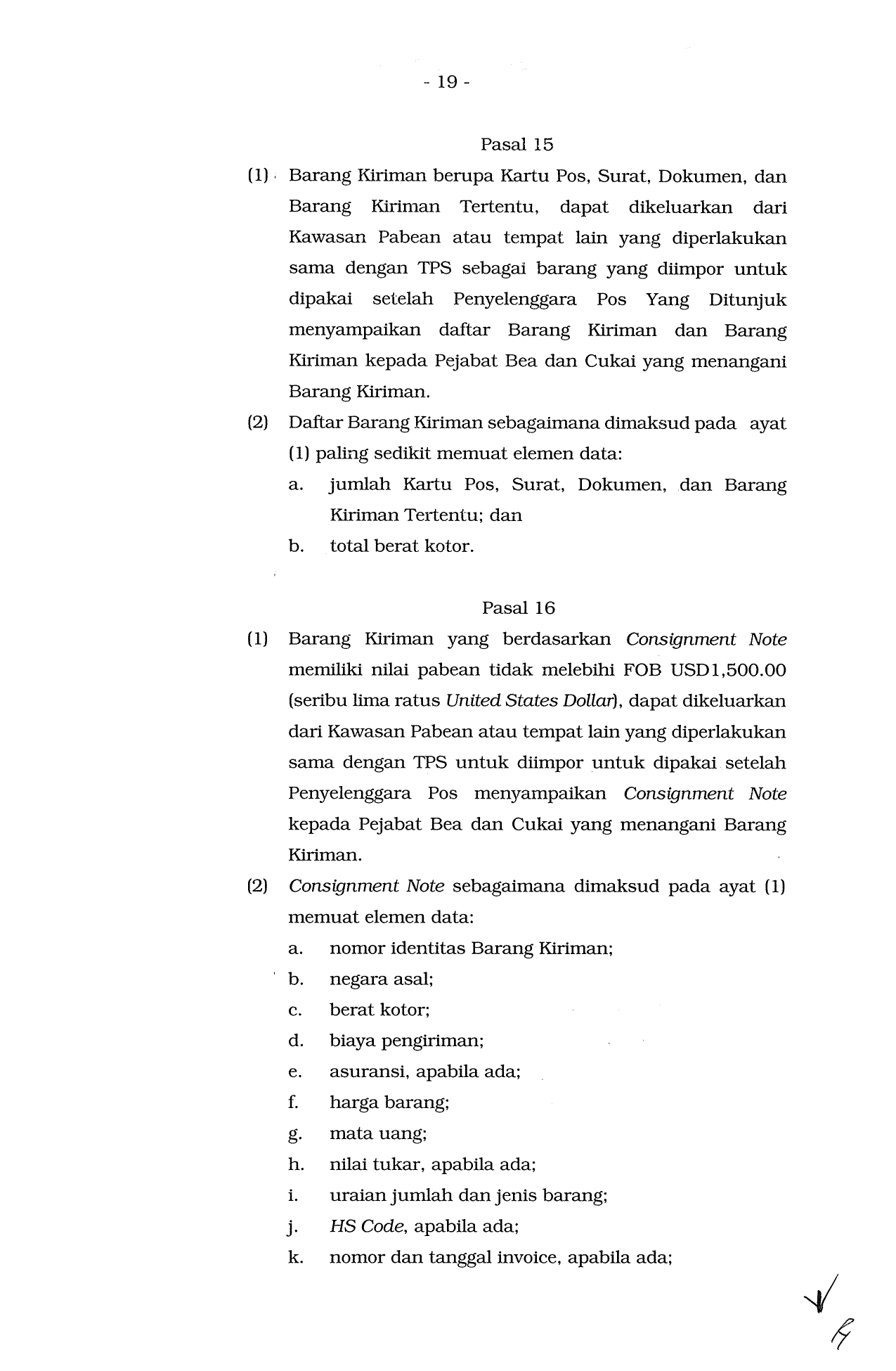

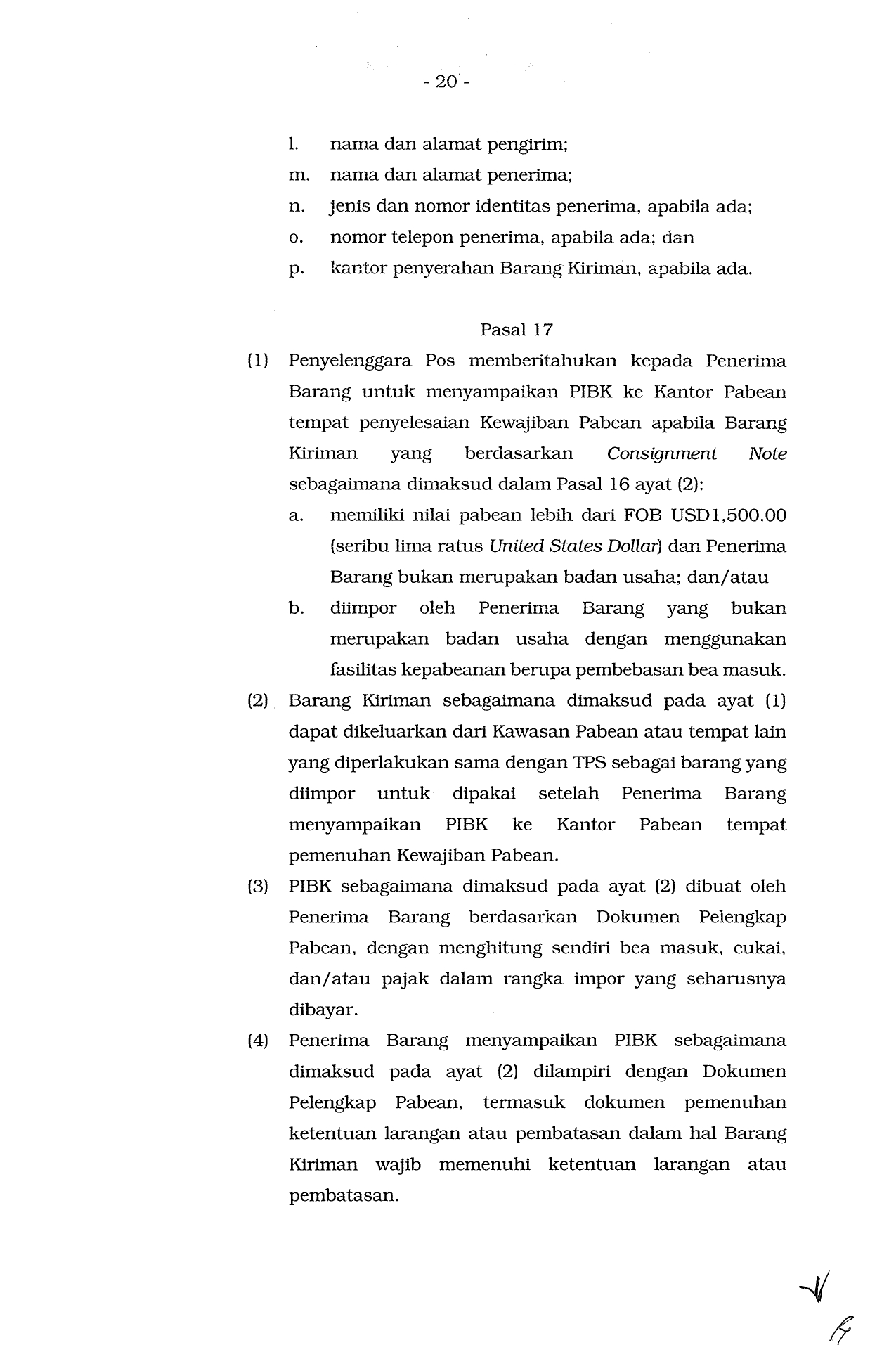

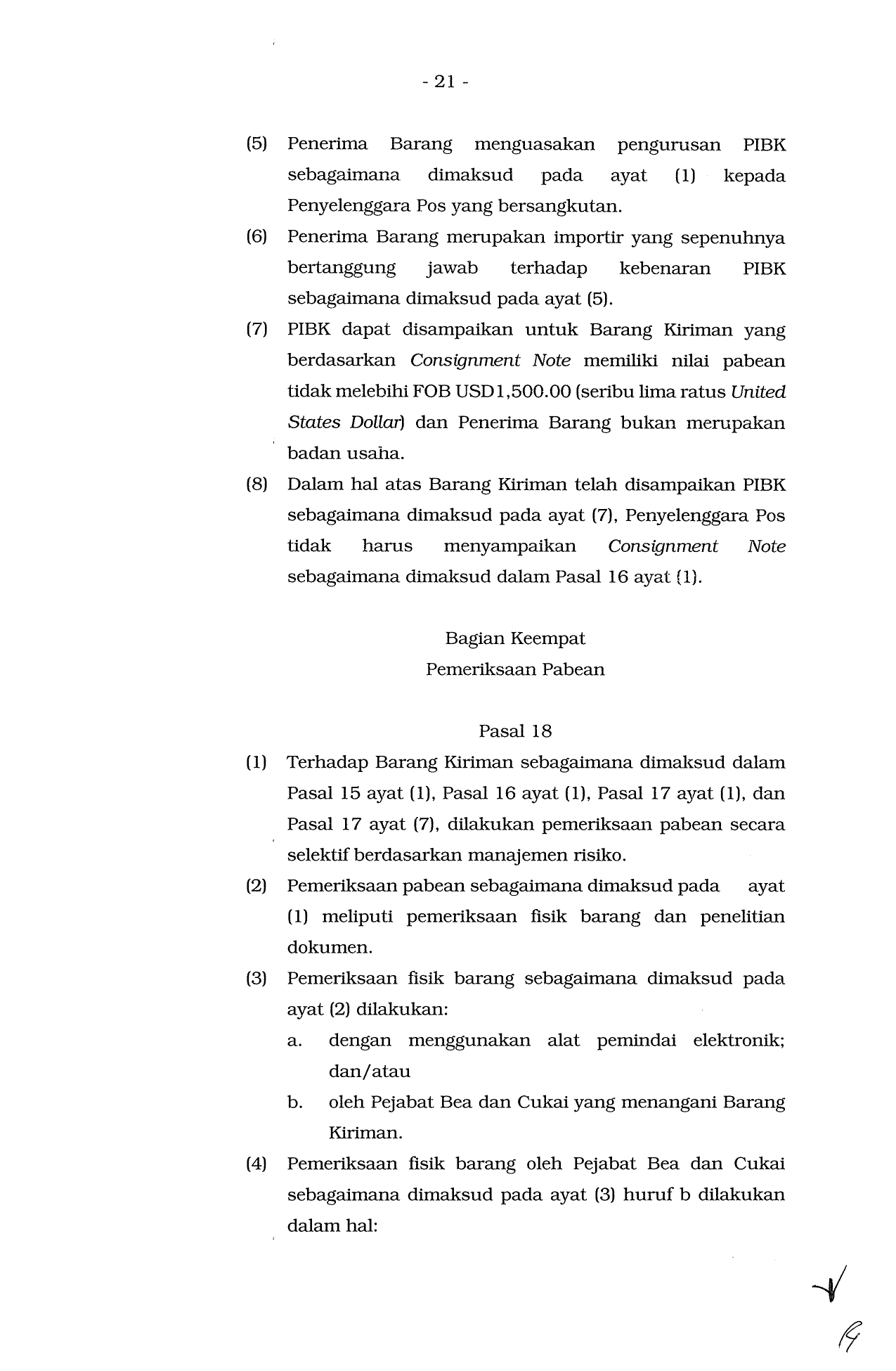

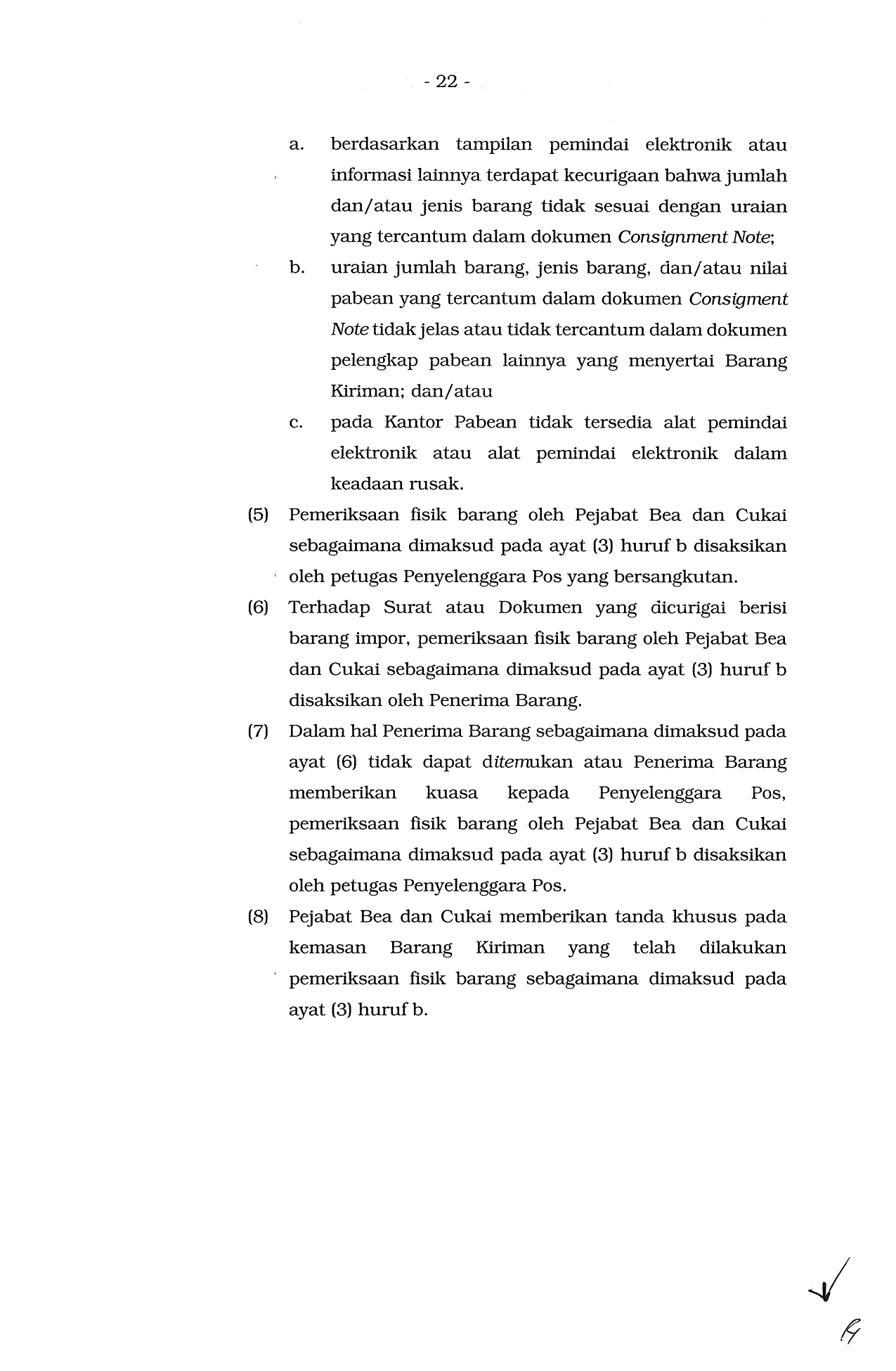

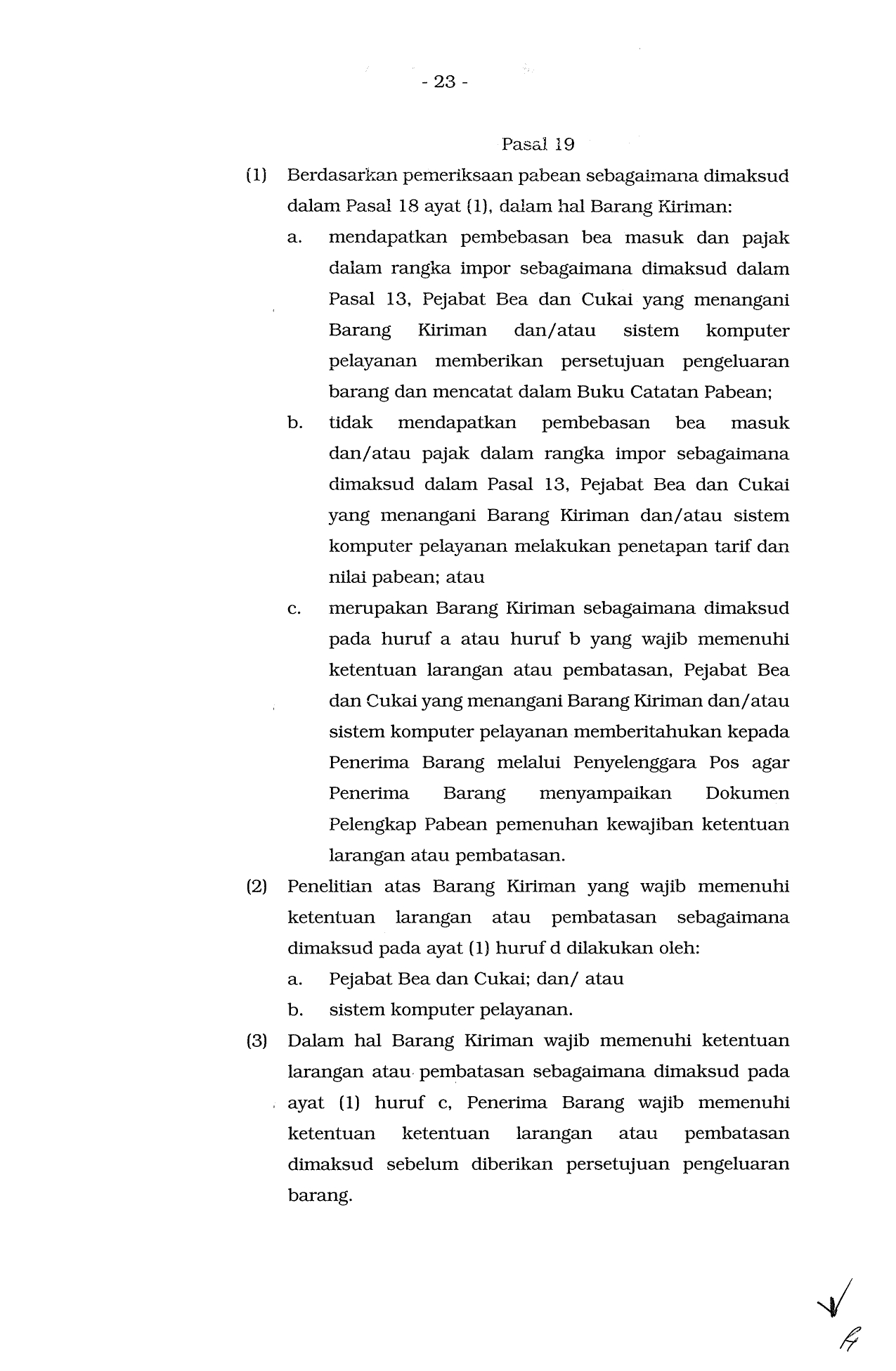

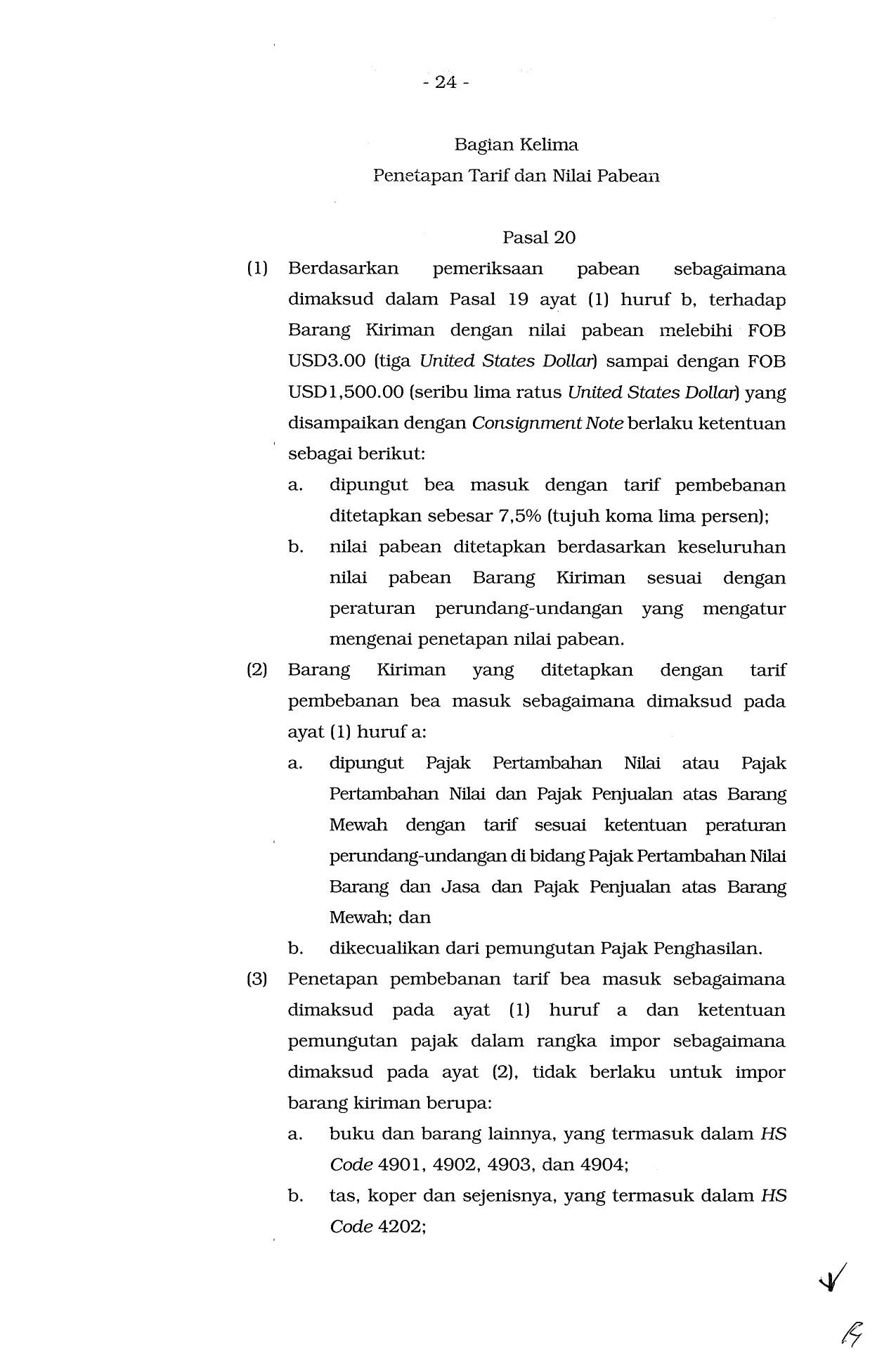

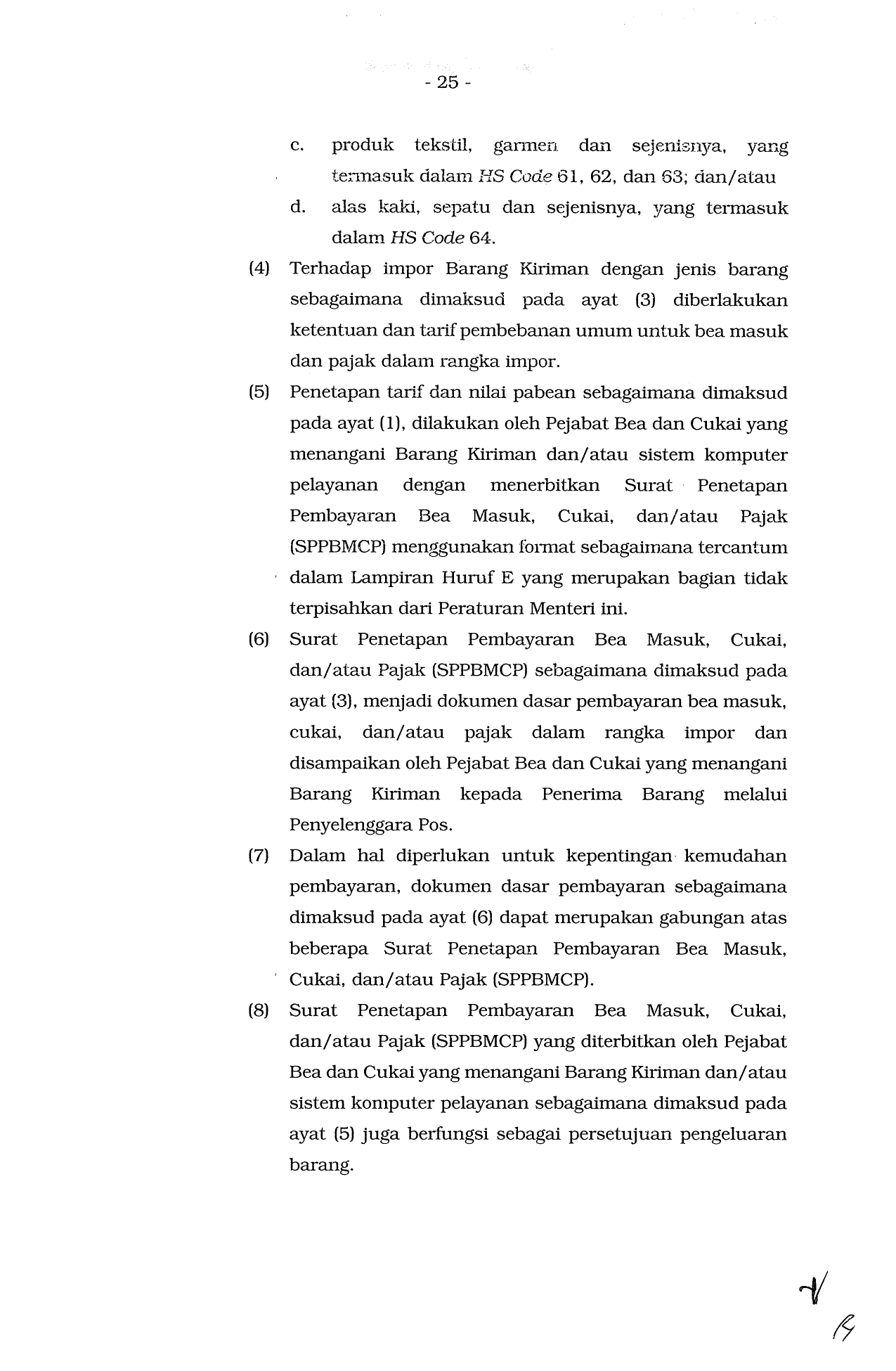

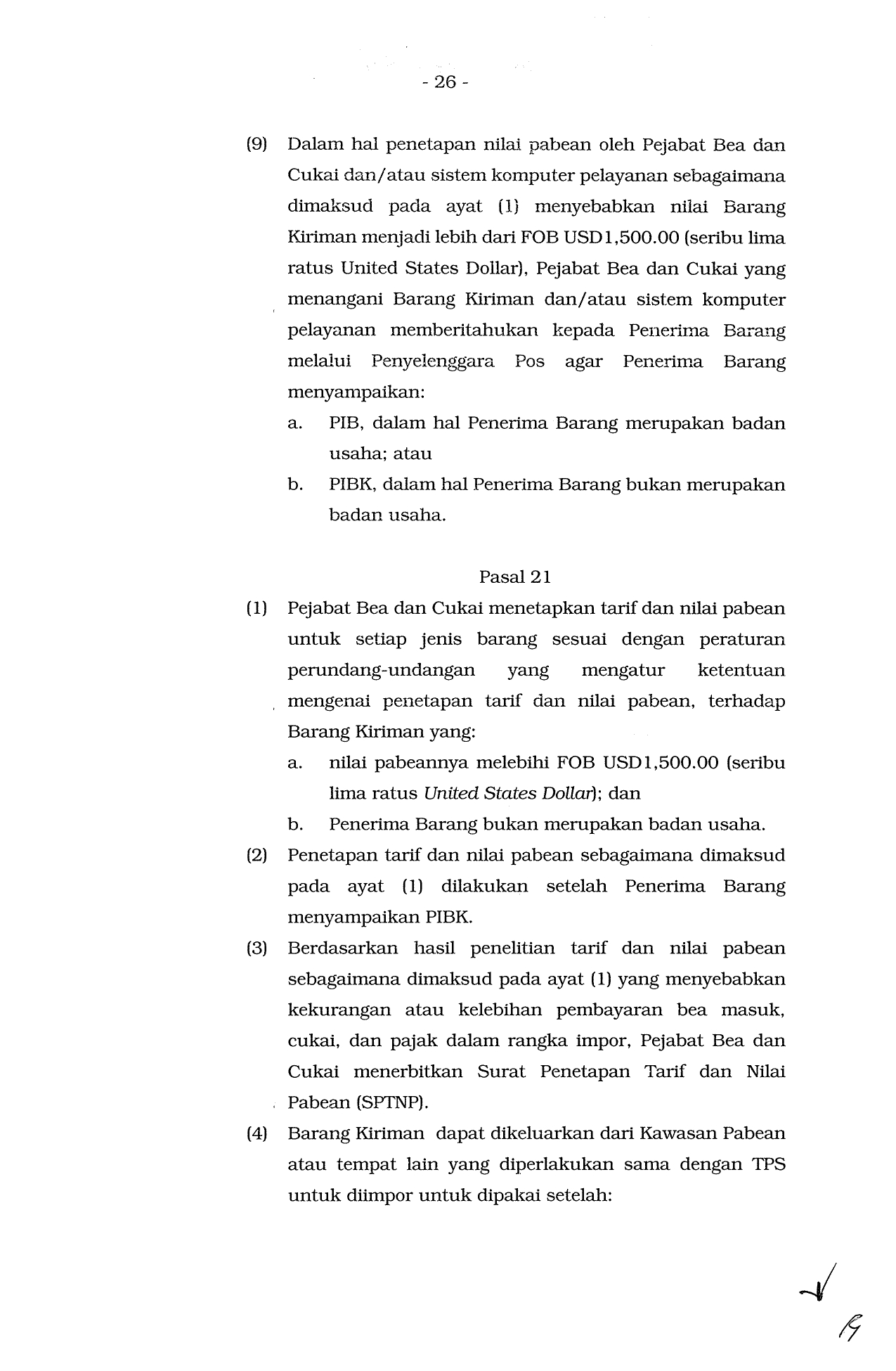

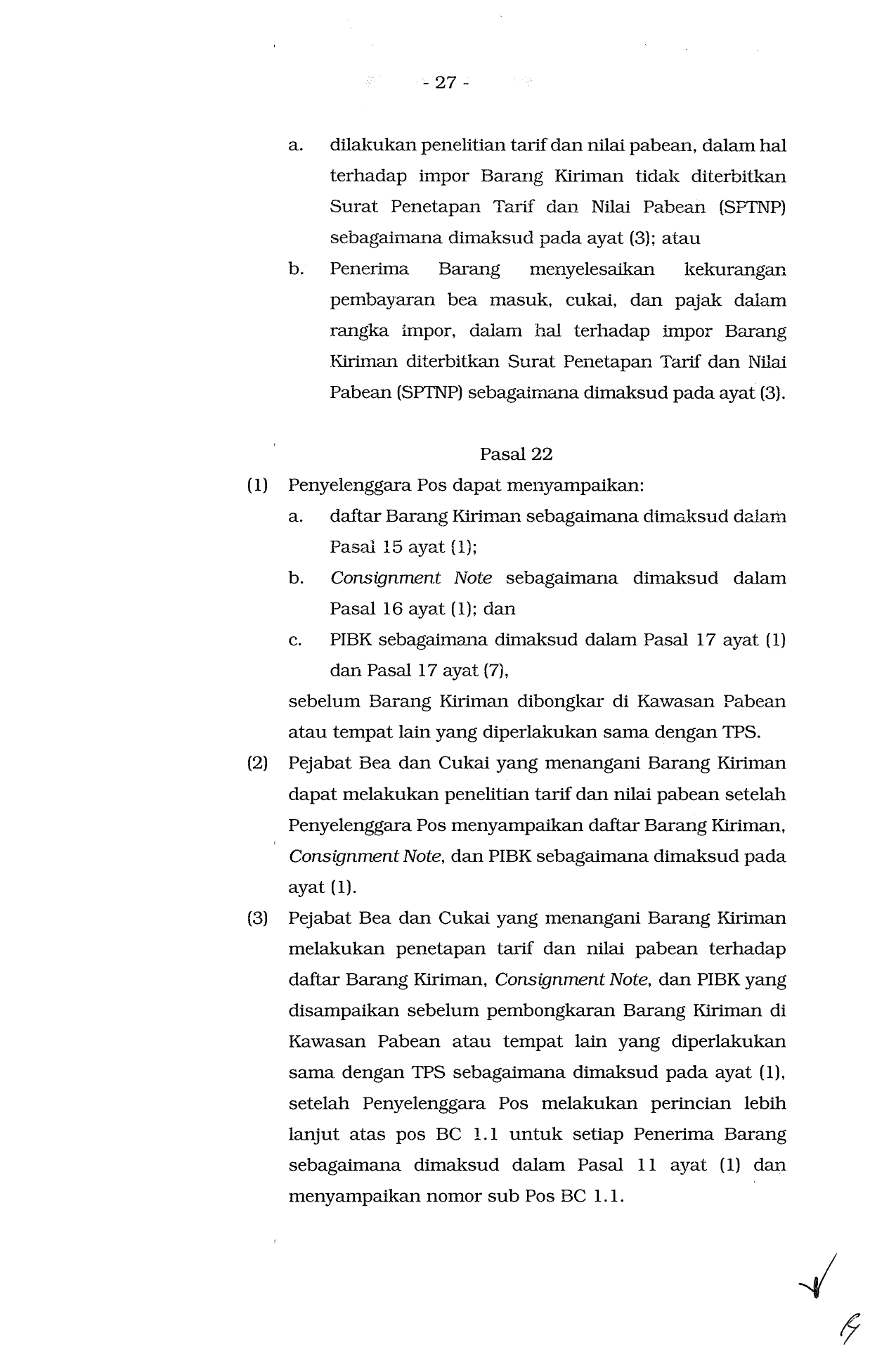

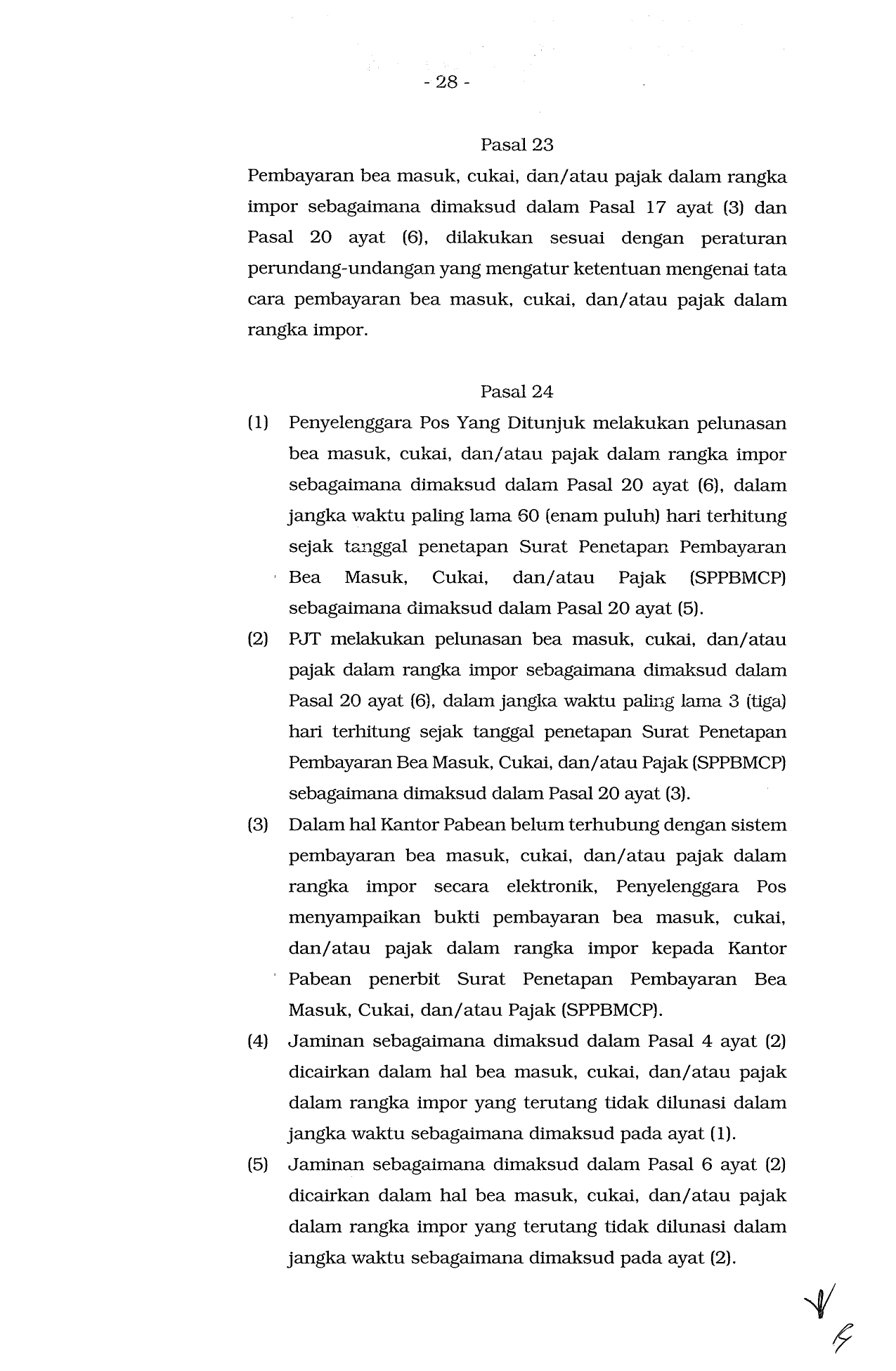

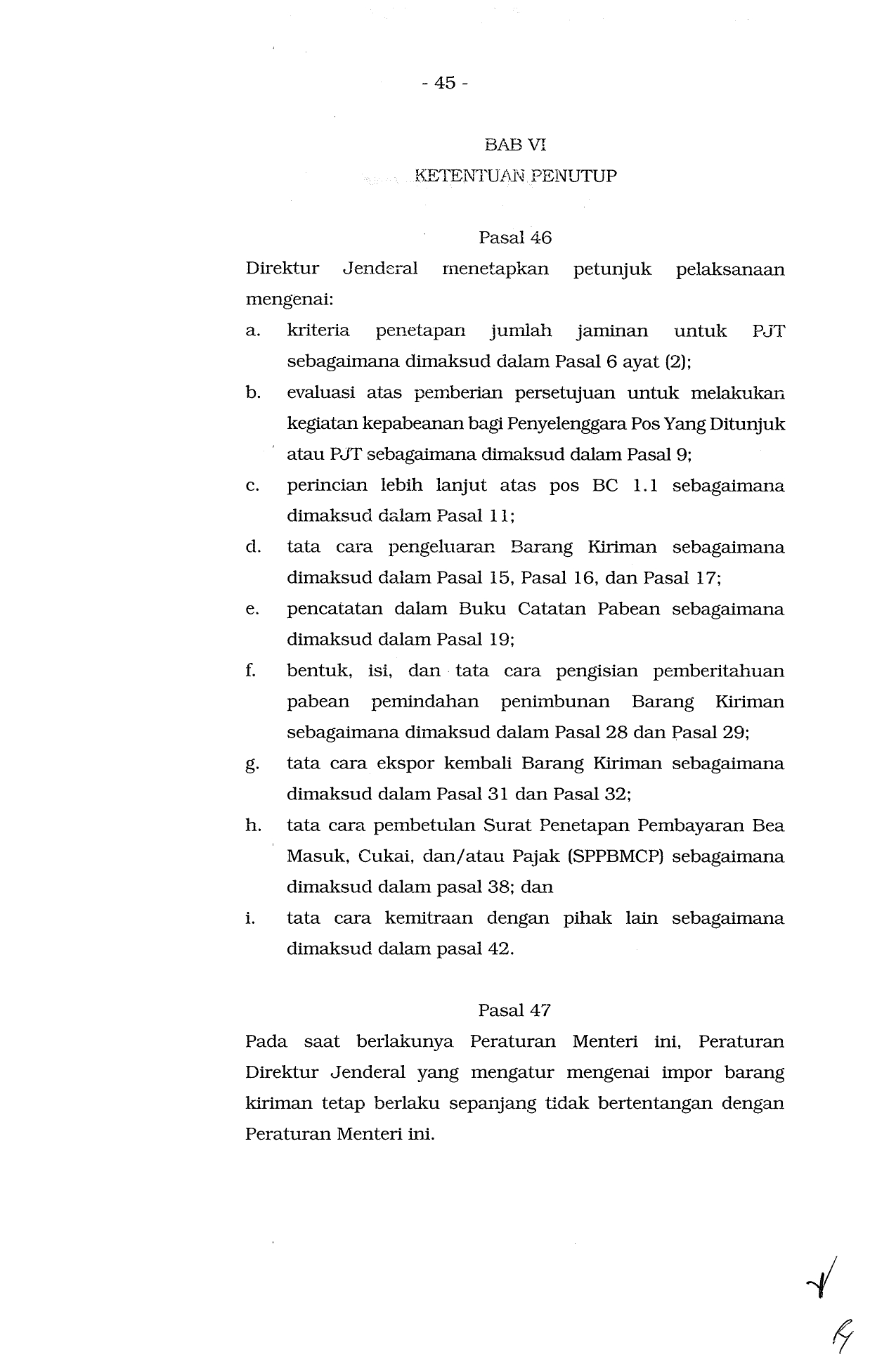

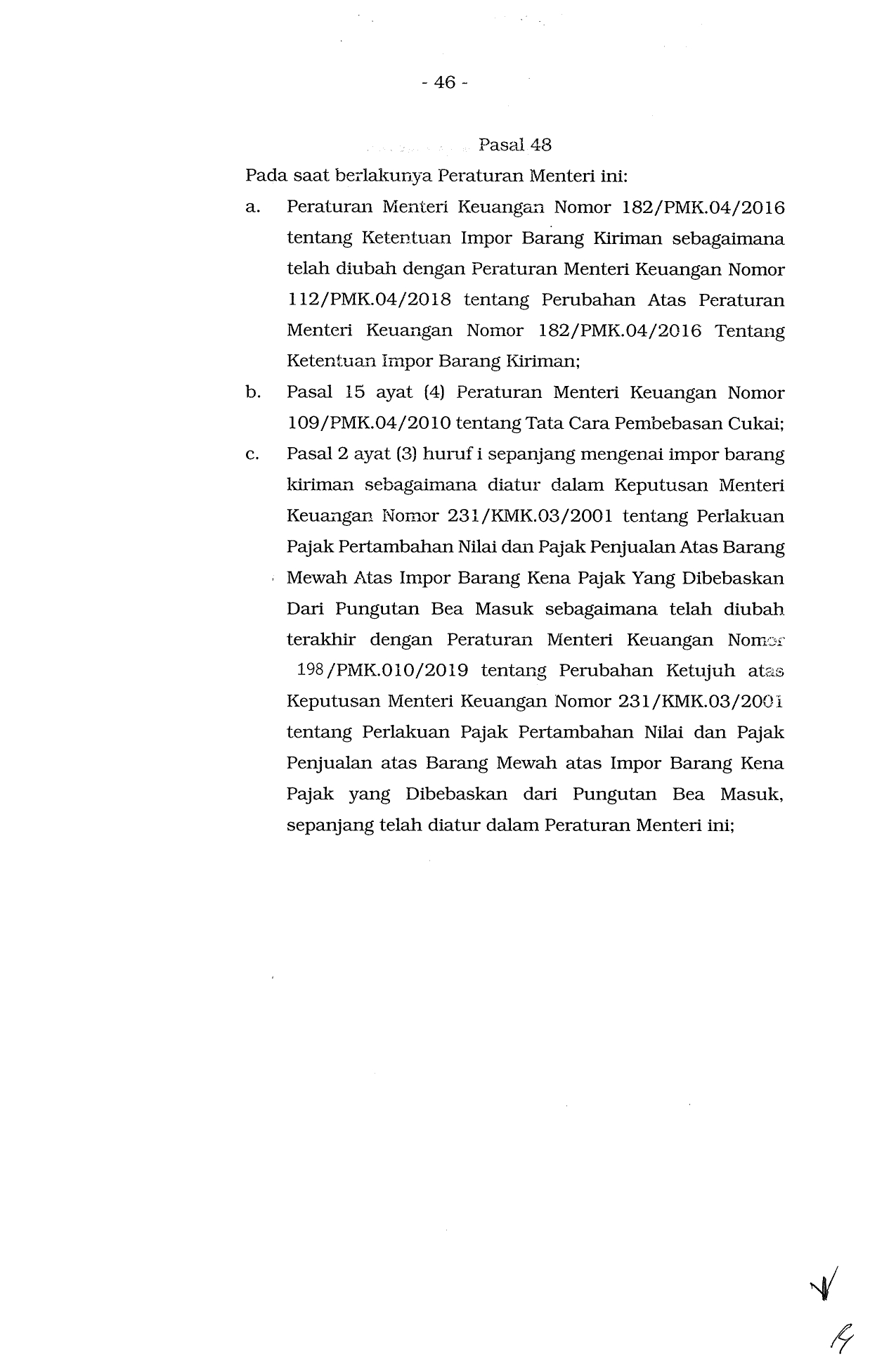

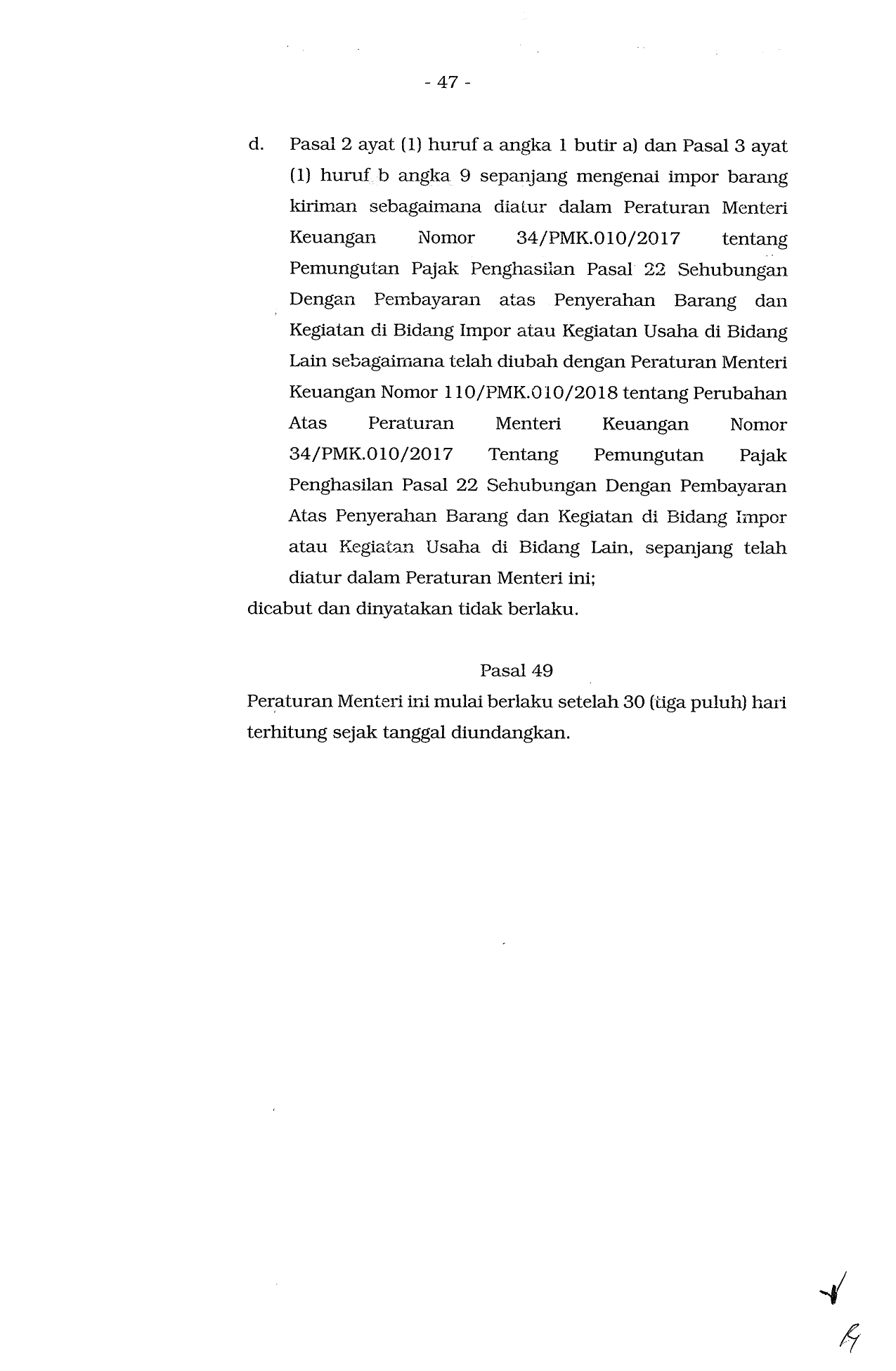

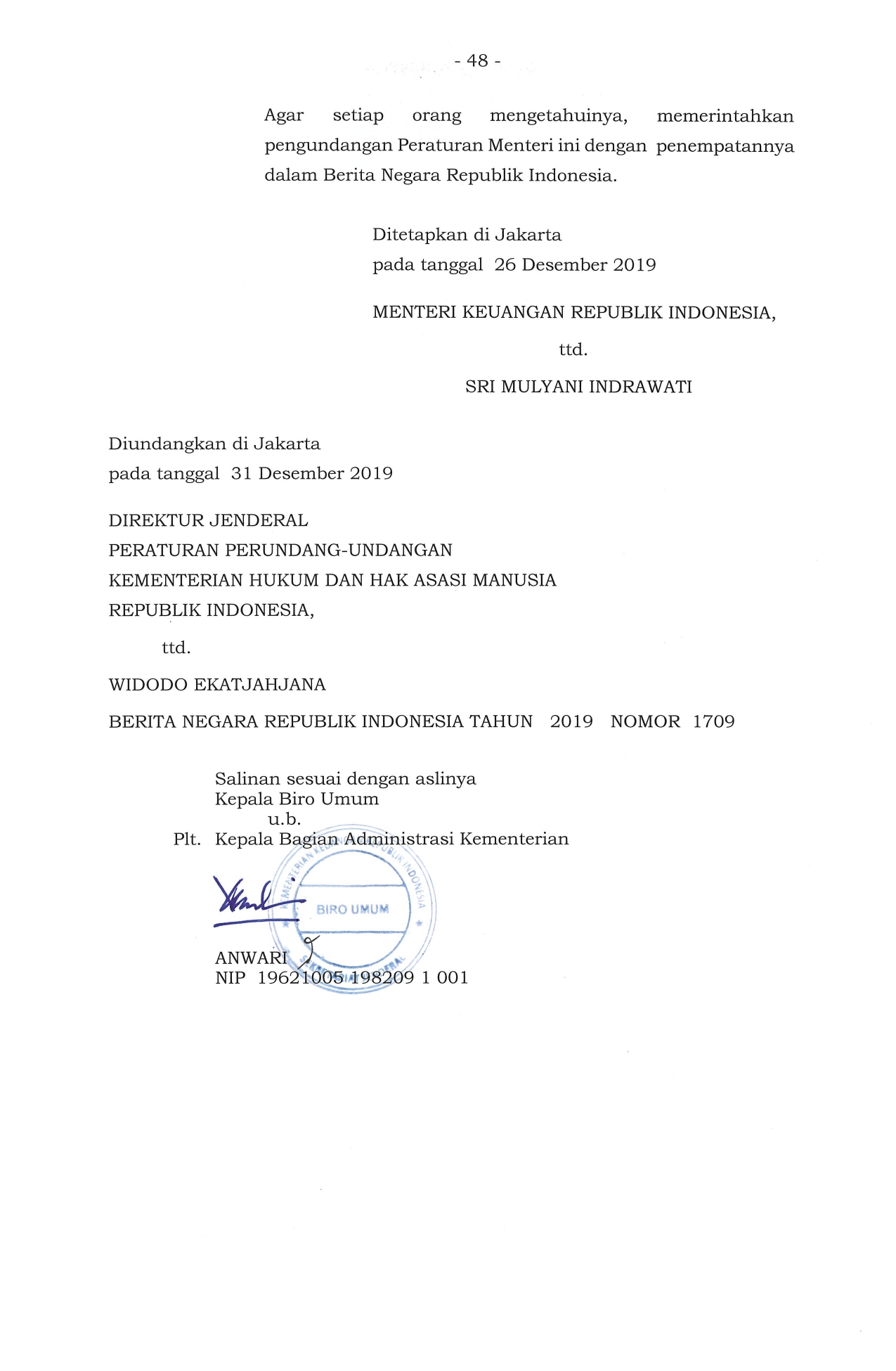

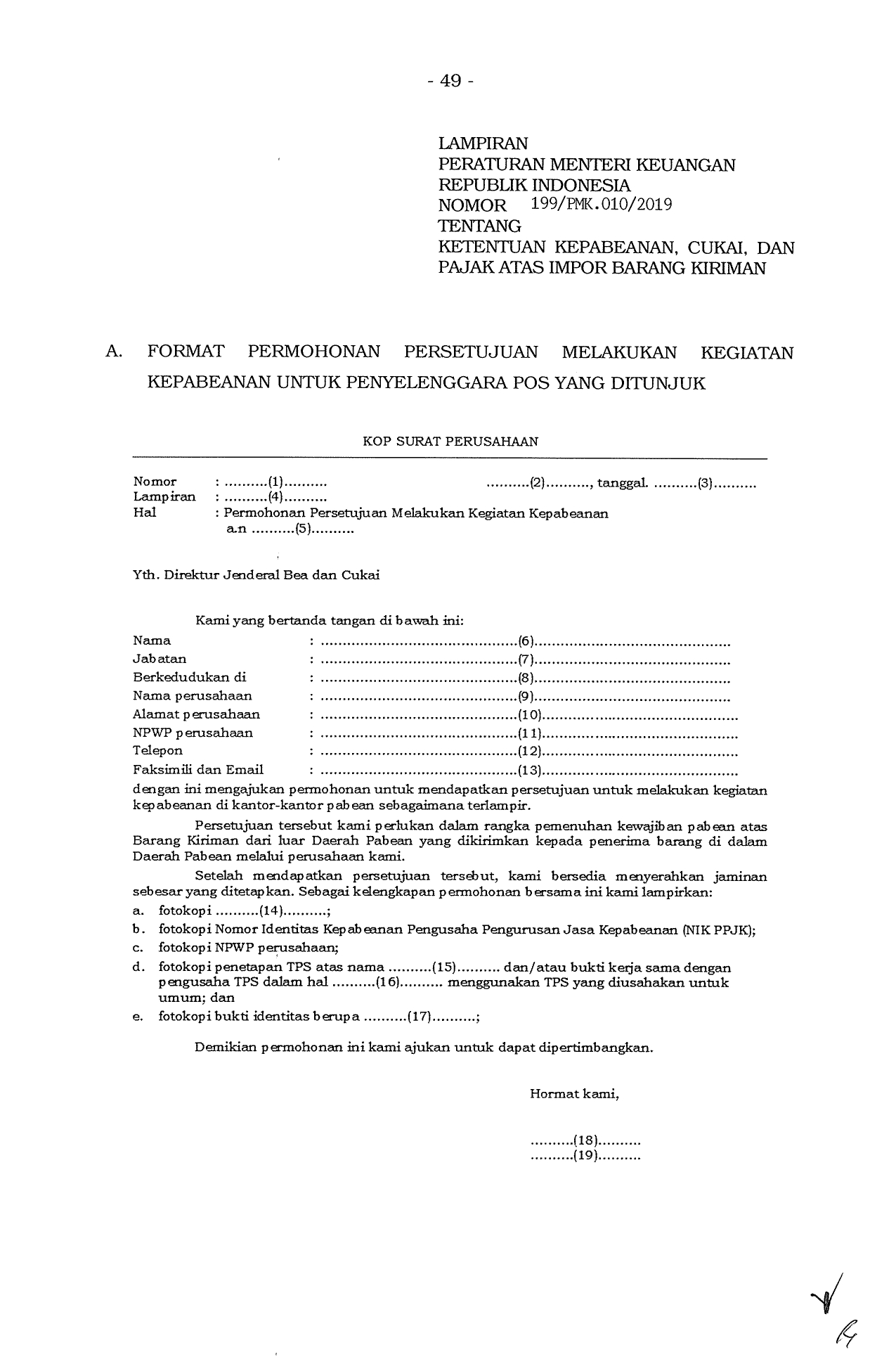

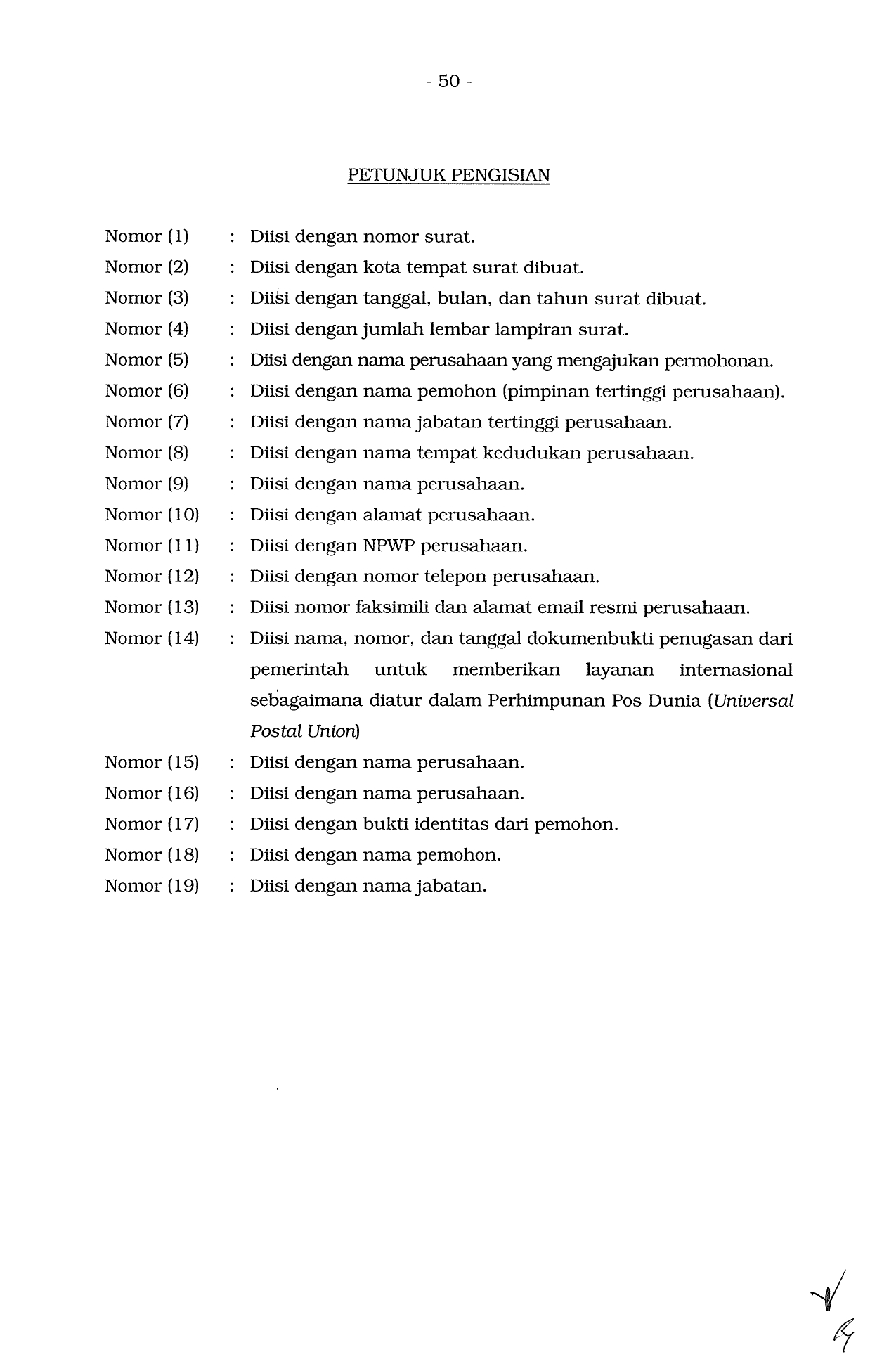

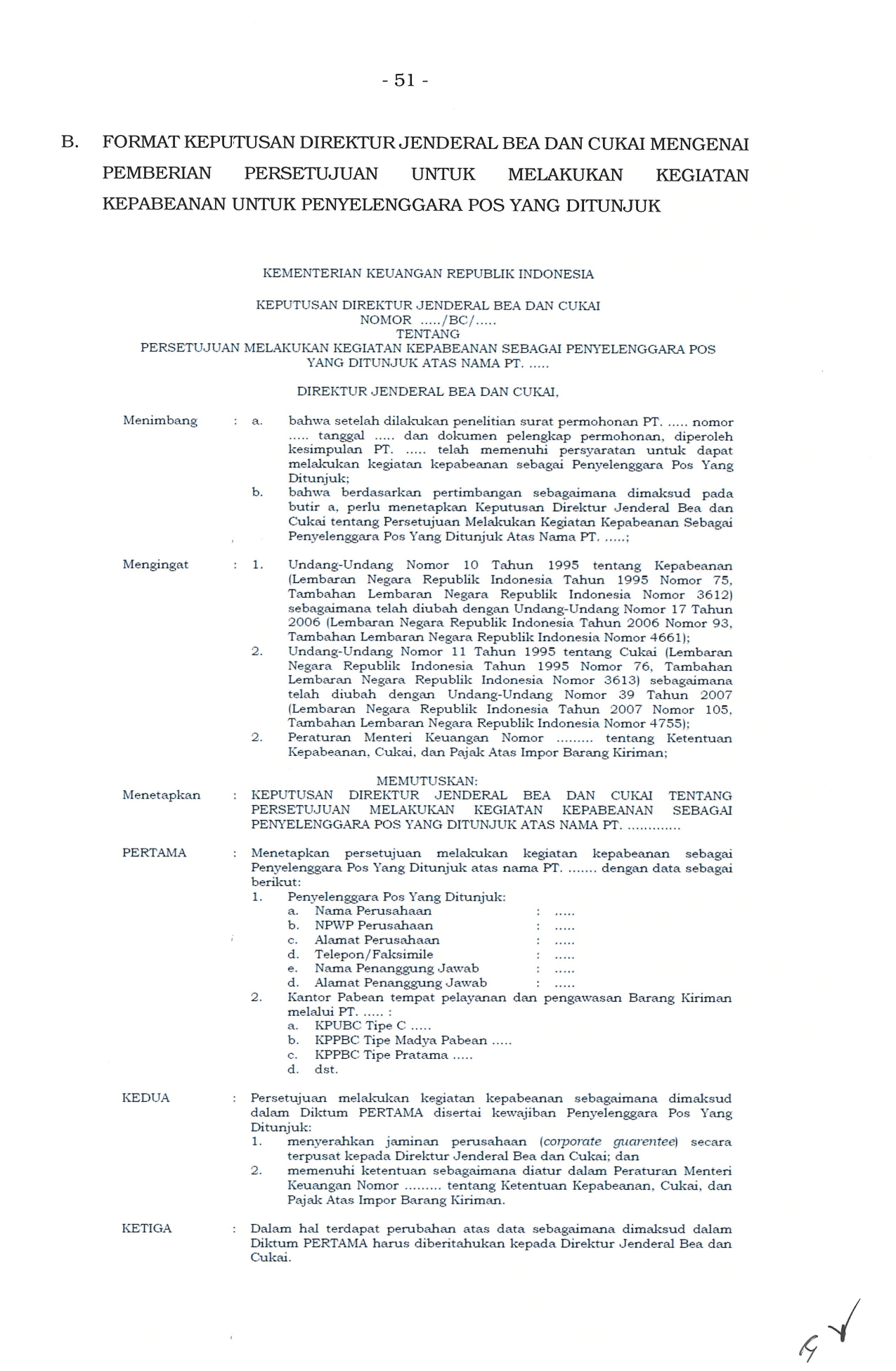

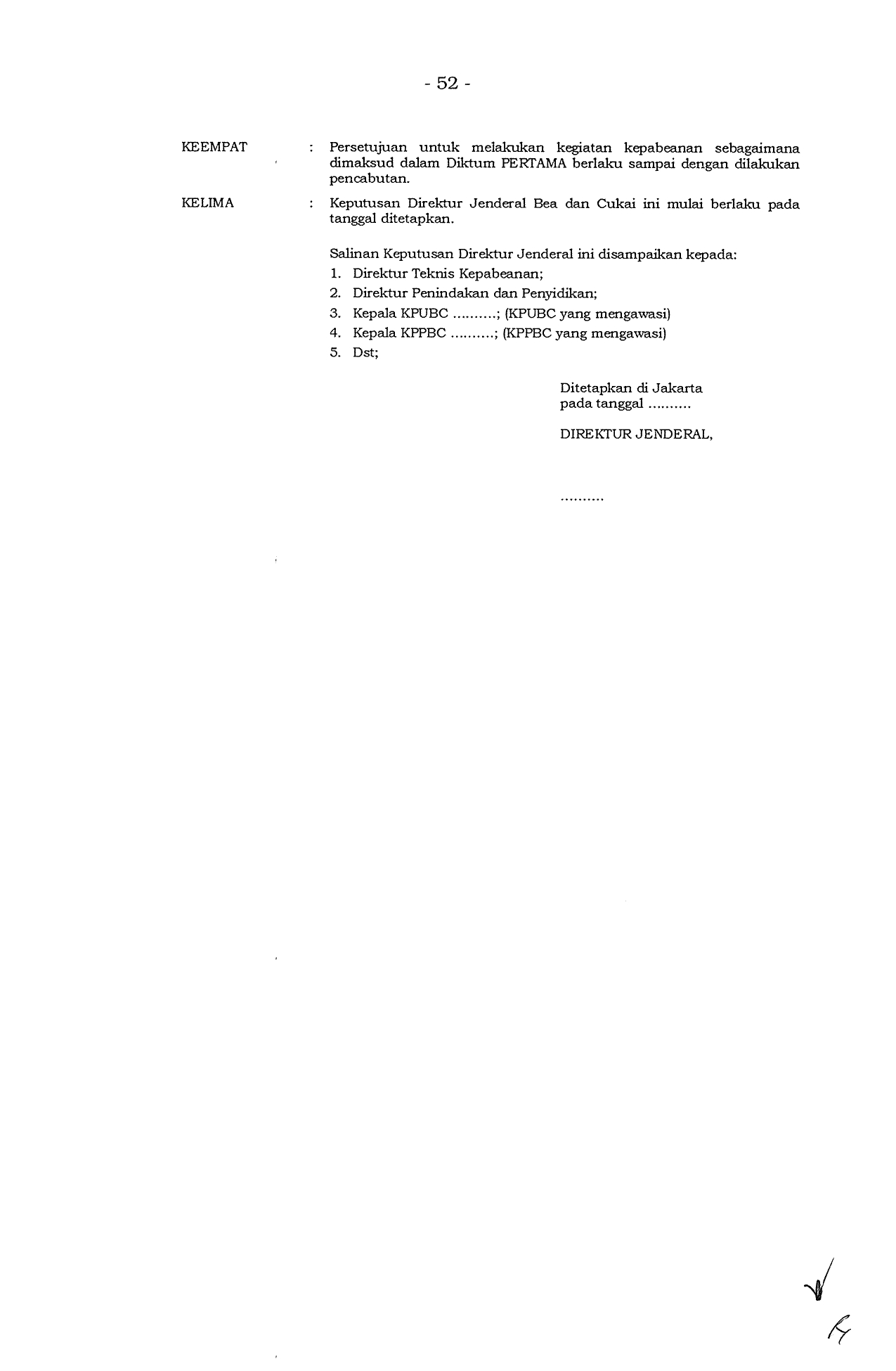

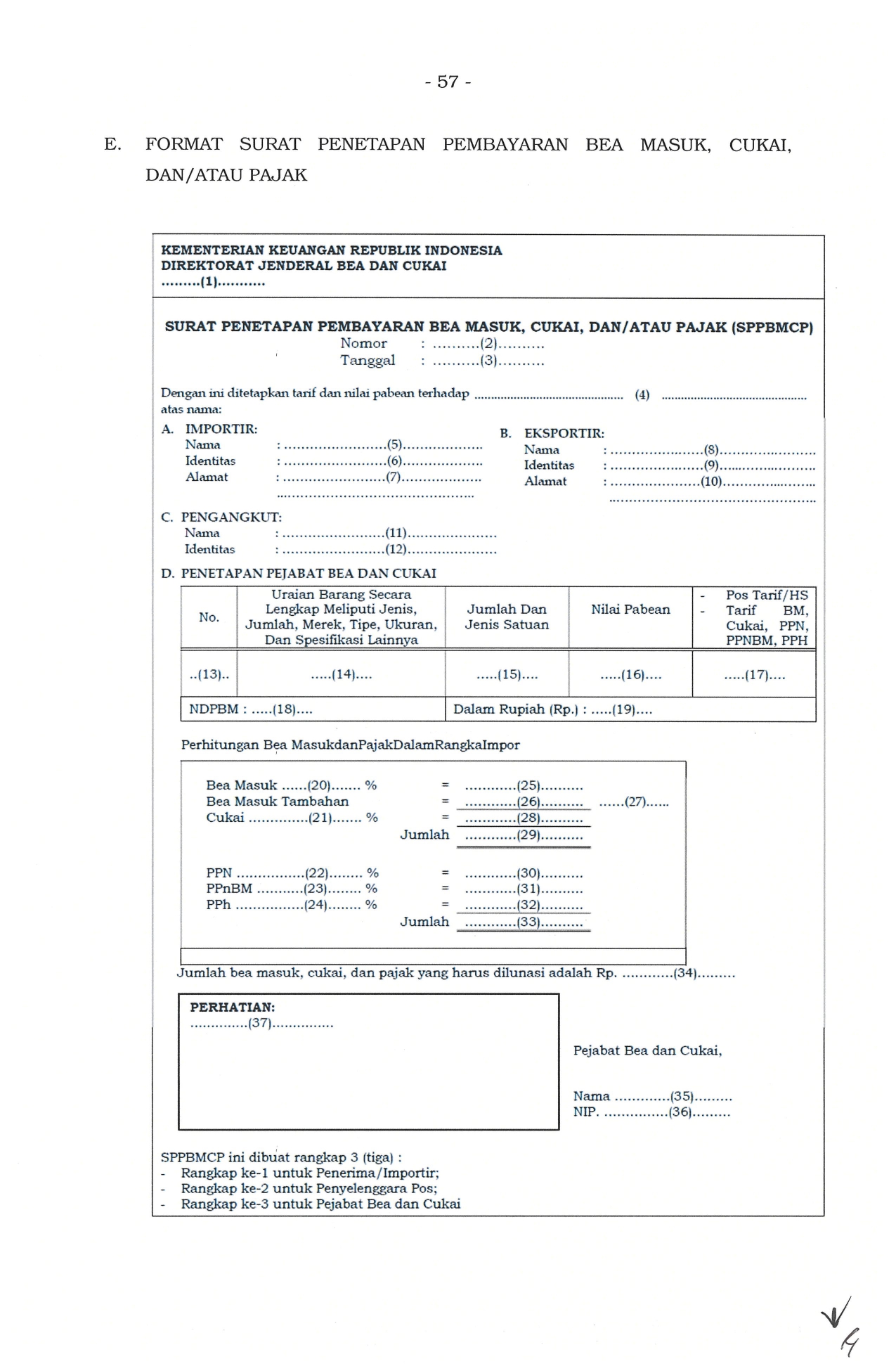

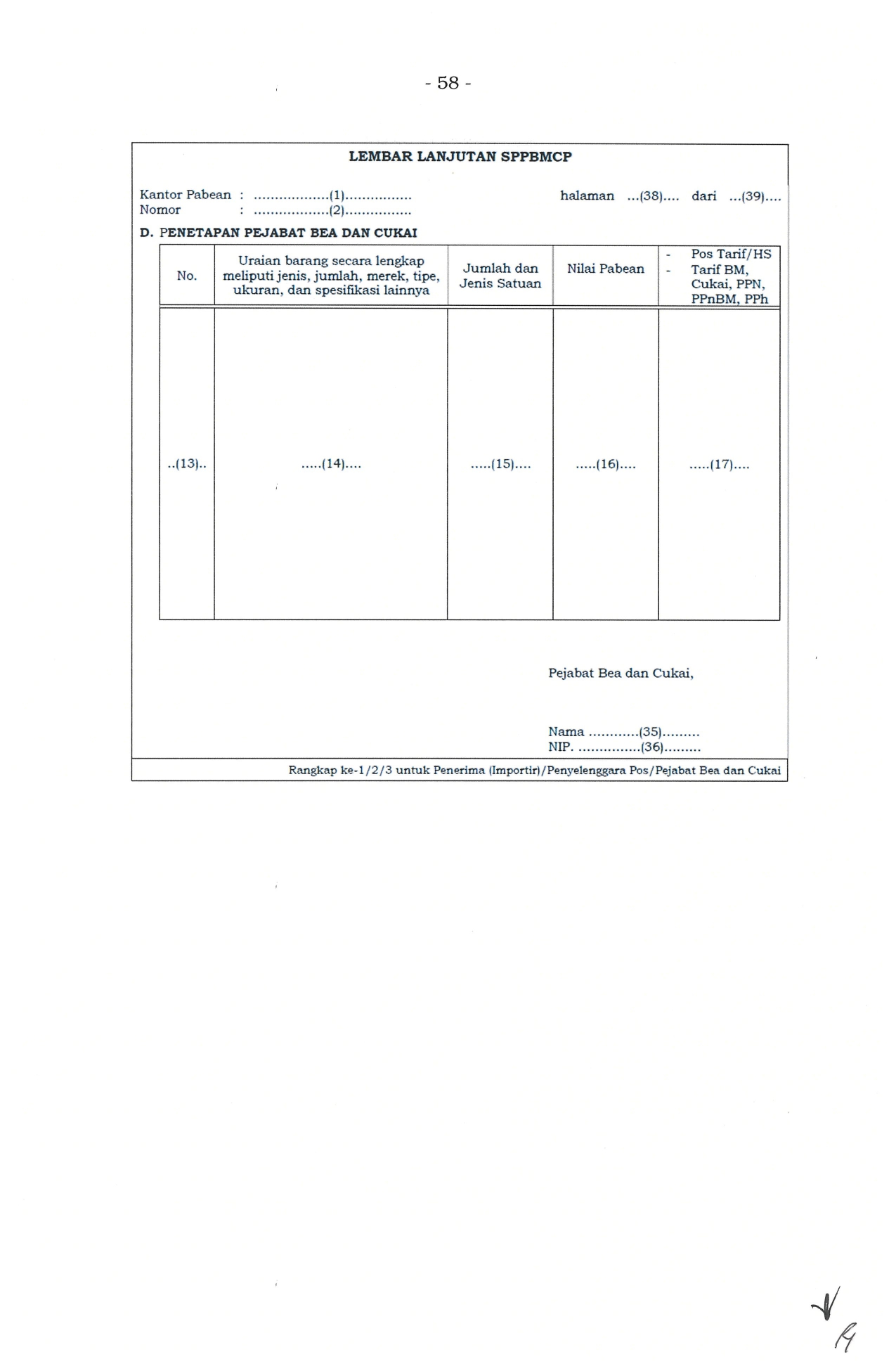

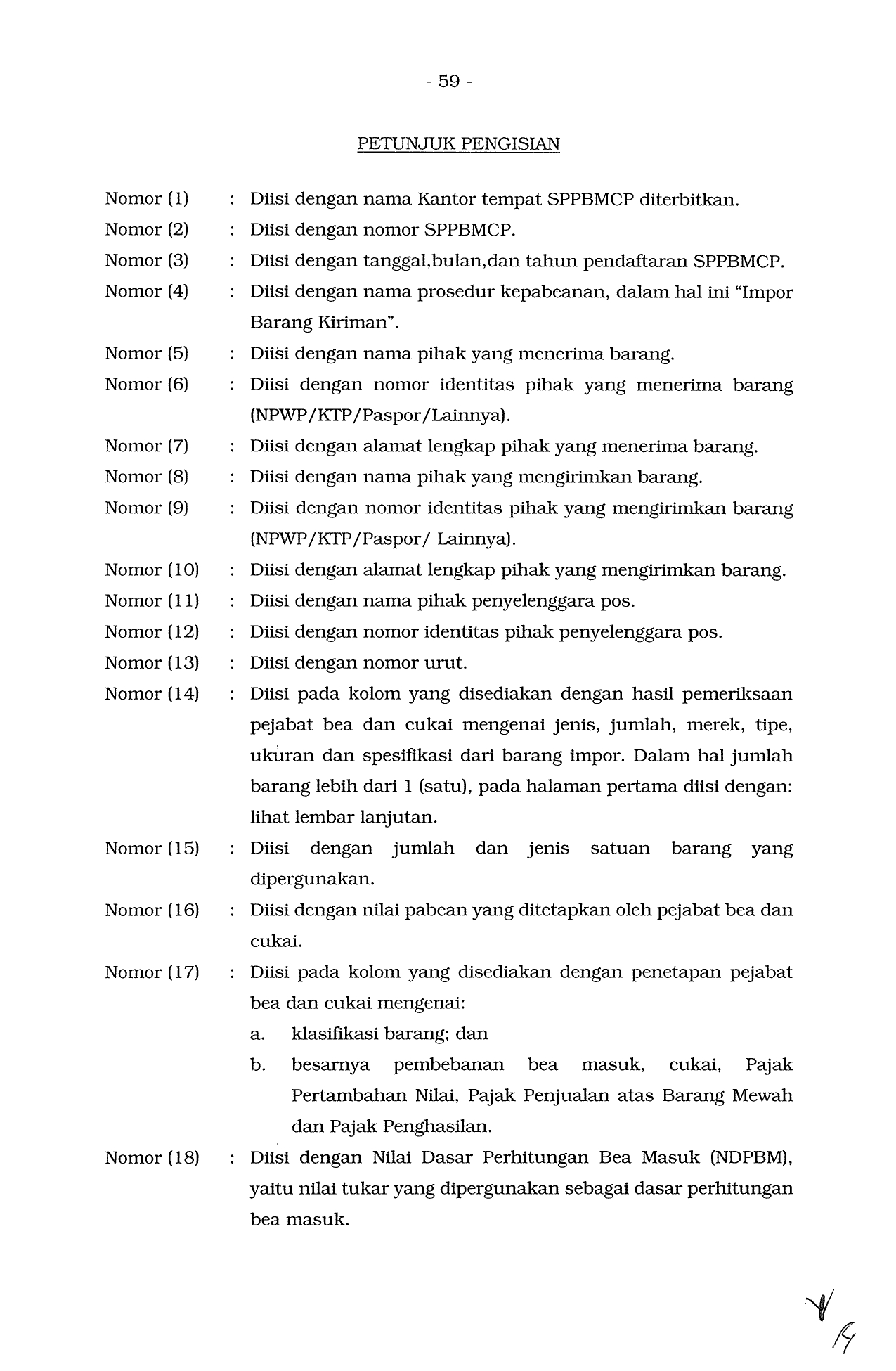

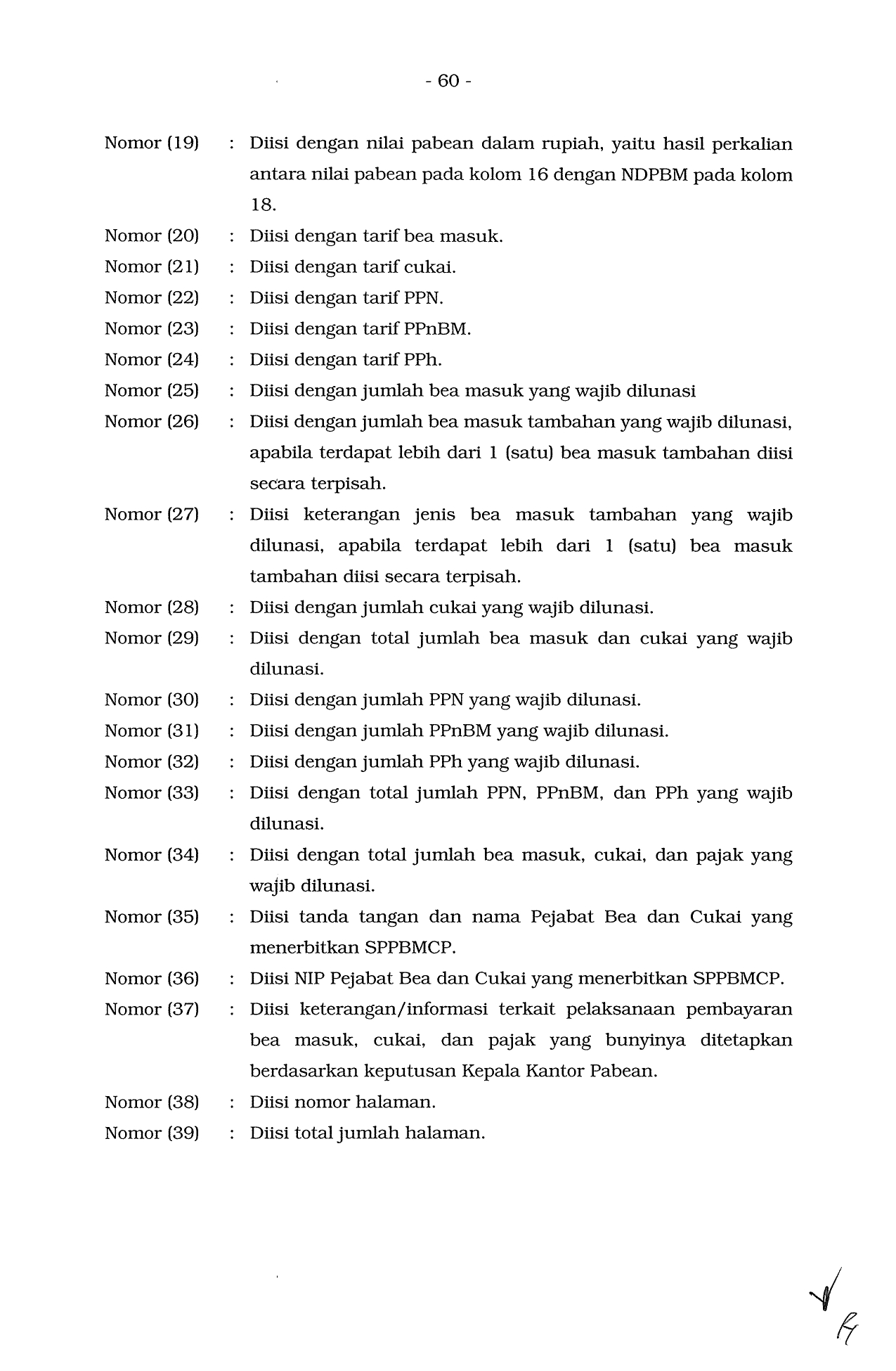

Peraturan Mentri Keuangan Republik Indonesia No.199/PMK.010/2019 Tentang Ketentuan Kepabeanan,Cukai dan Pajak Atas Barang Kiriman