Author: Jakarta Admin

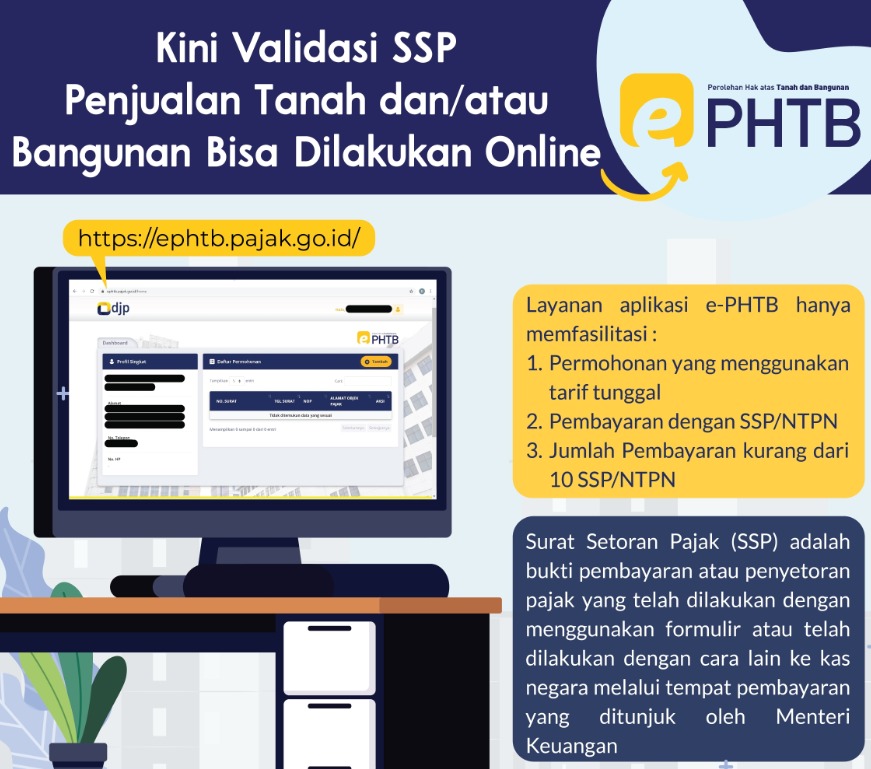

Kini Validasi SSP Penjualan Tanah Dan/Atau Bangunan Bisa Dilakukan Online

Update Tax Treaty Indonesia-Singapura, Apa Saja Yang Berubah?

JAKARTA – Pemerintah Indonesia dan Singapura telah mencapai kesepakatan untuk memperbaharui perjanjian pajak (tax treaty) kedua negara. Kesepakatan itu merupakan capaian dari hasil putaran negosiasi yang dimulai pada tahun 2015.

Kesepakatan ini selanjutnya akan melalui proses ratifikasi untuk ditetapkan sebagai perubahan atas perjanjian pajak antara Indonesia dan Singapura.

”Pembaruan perjanjian ini dilakukan untuk menyesuaikan dengan kondisi lanskap perpajakan internasional dan perkembangan hubungan ekonomi terkini mengingat perjanjian yang saat ini berlaku ditandatangani di Singapura hampir 30 tahun silam,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat, Direktorat Jenderal Pajak (DJP) Hestu Yoga Saksama dalam keterangan resmi, Rabu (5/2/2020).

Pembaharuan perjanjian ini juga menunjukkan komitmen kedua negara untuk menjaga dan meningkatkan kerja sama di bidang ekonomi yang saling menguntungkan dengan menjaga kesetaraan. Kemudian, pihaknya berharap kesepakatan ini dapat segera diratifikasi untuk memperkuat upaya pencegahan penghindaran pajak, melindungi dan meningkatkan basis pemajakan Indonesia, serta mendorong peningkatan investasi dari Singapura.

Dalam kesepakatan yang baru, ada sejumlah poin yang berubah. Misalnya, tarif royalti menjadi 8% untuk peralatan dan pengalaman industri, perdagangan, atau ilmu pengetahuan. Kemudian 10% untuk royalti lainnya. Sementara, pada ketentuan yang saat ini berlaku tarif royalti 15%.

Selanjutnya, branch profit tax atau pajak penghasilan atas laba setelah pajak sebesar 10% dalam kesepakatan yang baru. Di ketentuan yang berlaku saat ini 15%.

Capital gains tidak diatur dalam ketentuan yang berlaku saat ini. Dalam kesepakatan yang baru, terdapat sejumlah ketentuan yakni sesuai model OECD, terdapat klausul indirect transfer of assets, dan hak Indonesia untuk memajaki keuntungan dari pengalihan saham yang diperjualbelikan di Bursa Efek Indonesia.

Anti penghindaran pajak akan diatur dalam kesepakatan yang baru, berbeda dengan yang saat ini berlaku tidak diatur.

Kesepakatan peninjauan kembali Perjanjian Penghindaran Pajak Berganda (P3B) antara Indonesia dan Singapura diteken Selasa lalu. Upaya ini dilakukan untuk menambal kebocoran penerimaan pajak yang terjadi.

Menteri Keuangan Sri Mulyani Indrawati menjelaskan P3B yang berlaku saat ini sudah ditandatangani sejak 1990. Perjanjian itu kemudian berlaku sejak 1992.

”Sejak tahun 2015 Bapak Presiden Jokowi meminta dan dengan Perdana Menteri Singapura meminta untuk dilakukan peninjauan terhadap P3B yang sudah sangat lama yang tidak lagi meng-capture kondisi yang sekarang ini terjadi,” ujarnya di Istana Kepresidenan Bogor, Jawa Barat, Selasa (4/2/2020).

Dengan perjanjian ini, pemerintah Indonesia berkomitmen untuk tak lagi memanjakan investor Singapura. Sebab kedua negara kini merevisi aturan tax treaty.

Bagi Indonesia selama ini tax treaty membebaskan investor Singapura dibebaskan dari pajak bunga obligasi (withholding tax) untuk membeli obligasi pemerintah Indonesia. Lalu yang menjadi masalah adalah kesempatan ini juga dimanfaatkan oleh investor Indonesia.

Investor Indonesia ditenggarai lebih memilih membeli obligasi Pemerintah RI melalui Singapura. Sebab jika mereka membeli di Indonesia akan dikenakan pajak bunga obligasi sebesar 15%.

”Jadi P3B ini kita harapkan akan memberikan keuntungan kepada Indonesia dalam bentuk investasi yang makin besar dari Singapura ke Indonesia dan menutup loop hole dari penghindaran pajak yang selama ini terjadi,” kata Sri Mulyani.

Selain kerja sama dalam hal penghindaran pajak berganda (double taxation avoidance), kedua negara juga sepakat untuk menurunkan tarif pajak royalti perusahaan menjadi dua lapis, yakni 10% dan 8%. Selain itu pajak untuk laba juga diturunkan dari 15% menjadi 10%.

Dia menambahkan, tindak lanjut dari perjanjian ini adalah dilakukan ratifikasi atas perjanjian tersebut. Sehingga perlu waktu untuk diberlakukan untuk membuat Peraturan Pemerintah (PP).

”Kalau sesusah P3B di-sign tadi, berarti Indonesia harus menurunkan dalam bentuk peraturan kita. Biasanya dalam betuk PP. PP-nya pasti sudah disiapkan, karena ini cukup lama. Namun apakah PP harus dikonsultasikan dengan DPR atau enggak kita lihat. Karena ratifikasi kan ada yang melalui DPR ada yang enggak. Nanti kita lihat,” tutupnya

Sumber: https://finance.detik.com/berita-ekonomi-bisnis/d- 4887865/indonesia-dan-singapura-capai-kesepakatan- pajak-baru/2

EXPO PAJAK 2020 Pertama Kali Hadir Di Jakarta Design Center

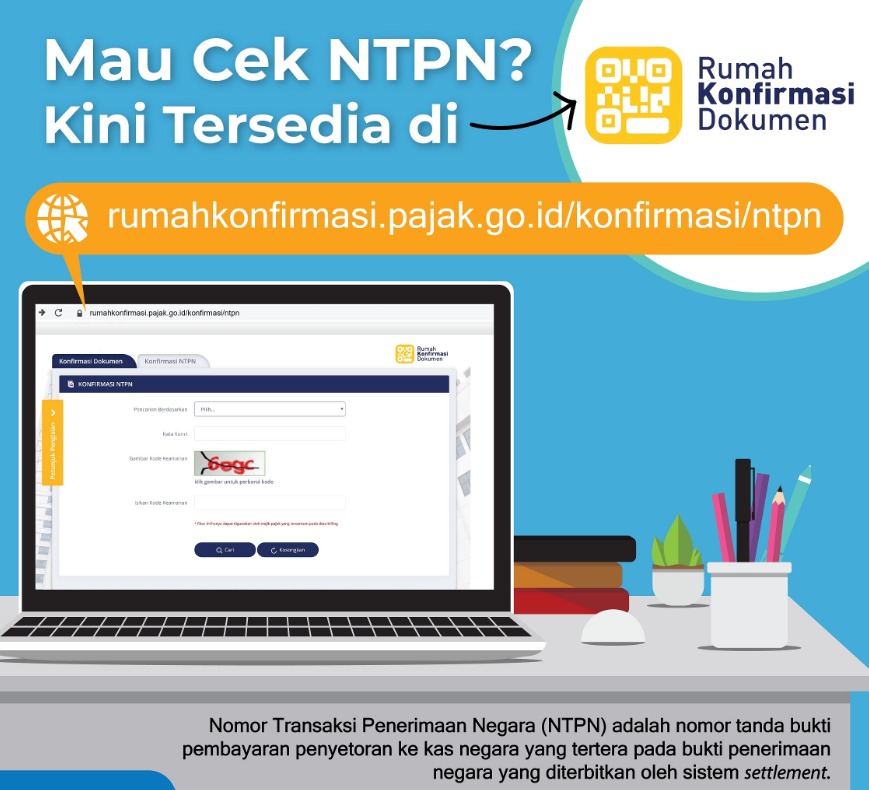

Ingin Cetak NTPN ? Kini tersedia di Rumah Konfirmasi Dokumen

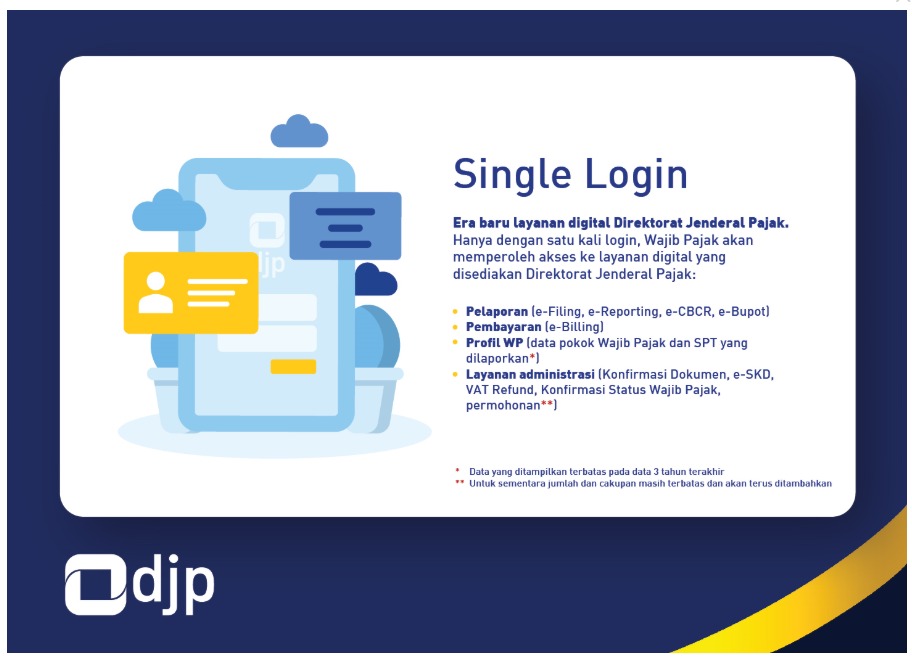

Direktorat Jenderal Pajak secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak

Direktorat Jenderal Pajak semakin bertekad memberikan layanan terbaik untuk wajib pajak dengan secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak, Jakarta (Kamis, 23/01).

Single Login ini berupa tombol kuning bertuliskan login di sudut kanan atas laman situs web pajak.go.id. Dengan satu kali log masuk (login), wajib pajak akan mendapatkan banyak layanan digital terutama pelaporan Surat Pemberitahuan (SPT) Tahunan.

Secara terperinci layanan digital yang disediakan itu adalah sebagai berikut:

Pelaporan (e-Filing, e-reporting, e-CBCR, e-Bupot)

Pembayaran (e-Biling)

Profil wajib pajak berupa data pokok wajib pajak dan SPT yang dilaporkan

Layanan administrasi seperti konfirmasi dokumen, konfirmasi status wajib pajak, dan permohonan yang untuk sementara jumlah dan cakupannya masih terbatas dan akan terus ditambahkan.

Single Login ini merupakan salah satu program dari Rencana Strategis Direktorat Jenderal Pajak 2015-2019 yang dilanjutkan pengembangannya dan masuk menjadi program dari Rencana Strategis Direktorat Jenderal Pajak 2020-2024.

Single Login juga merupakan pintu masuk layanan berbasis 3C (Click-Call-Counter). 3C ini merupakan program pemberian pelayanan kepada wajib pajak dengan sistem kanal namun tidak terbatas pada ketiga kanal tersebut (termasuk juga di dalamnya kanal lain seperti aplikasi mobil dan kantor pos).

Dalam memberikan pelayanan kepada wajib pajak, Direktorat Jenderal Pajak memberikan kanal utama melalui situs web pajak.go.id dengan pengelolaan permohonan yang masuk ke dalam situs web secara otomatisasi penuh tanpa bantuan manusia, atau diproses lebih lanjut oleh agen pusat kontak (contact center) atau Account Representative tergantung kerumitan jenis permohonan.

Kanal kedua adalah pusat kontak. Beberapa jenis permohonan juga direncanakan dapat disampaikan melalui pusat kontak. Sementara bagi wajib pajak yang tidak dapat mengakses situs web dan pusat kontak atau termasuk dalam kategori risiko sesuai aplikasi Complain Risk Management (CRM) dapat menyampaikan permohonannya secara langsung melalui kantor pajak.

Konkretnya, Direktorat Jenderal Pajak akan mendigitalisasi dan mengotomatisasi layanannya secara bertahap sehingga wajib pajak tidak perlu berbondong-bondong datang ke kantor pajak.

Pada 2020 ini akan ada tujuh layanan yang terlebih dahulu diotomatisasi ke situs web pajak.go.id, yaitu sebagai berikut:

Pemberitahuan Penggunaan Norma Perhitungan Penghasilan Netto

Pemberitahuan Penyelenggaraan Pembukuan dalam Bahasa Inggris dan Mata Uang Dollar Amerika Serikat (KK dan KKS)

Surat Keterangan Jasa Luar Negeri

Pengaktifan Kembali Wajib Pajak Non Efektif Orang Pribadi

Perubahan Data Wajib Pajak Ekspress

Cetak Ulang Nomor Pokok Wajib Pajak (NPWP)

Surat Keterangan PP 23.

Wajib pajak dapat mengaksesnya nanti dengan menekan tombol login di pajak.go.id kemudian akan muncul tampilan log masuk. Wajib pajak tinggal memasukkan NPWP dan kata sandi yang dimiliki lalu akan muncul tampilan laman dengan “tab” Dasbor, Profil, Bayar, Hitung, Lapor, dan Layanan. Tujuh layanan yang diotomatisasi dengan sistem itu diakses dengan mengeklik “tab” Layanan.

Direktorat Jenderal Pajak meyakini dengan otomatisasi layanan ini maka Direktorat Jenderal Pajak akan dapat memberikan pelayanan yang berkualitas dan terstandardisasi kepada wajib pajak. Pelayanan yang diberikan juga adalah pelayanan yang profesional, tepercaya, transparan, tepat waktu, dan konsisten sesuai dengan aturan yang berlaku.

Ini juga memberikan keseragaman dan kemudahan pelayanan bagi wajib pajak. Tidak akan lagi ditemui perbedaan dokumen yang dipersyaratkan yang bisa jadi muncul jika dilayani secara luring melalui kantor pajak.

Terutama pula keyakinan bahwa otomatisasi layanan itu akan menunjang pengawasan pajak yang lebih efisien dan efektif berbasis pendekatan perilaku kepada wajib pajak.

Dan Single Login adalah mulanya. Pintunya, tetapi bukan pintu ke mana-mana. Ini pintu menuju era baru layanan digital Direktorat Jenderal Pajak.

Sumber: https://www.pajak.go.id/id/artikel/single-login-un tuk-wajib-pajak

Era Baru Layanan Digital Direktorat Jendral Pajak (Single Login)

Direktorat Jenderal Pajak semakin bertekad memberikan layanan terbaik untuk wajib pajak dengan secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak, Jakarta (Kamis, 23/01).

Single Login ini berupa tombol kuning bertuliskan login di sudut kanan atas laman situs web pajak.go.id. Dengan satu kali log masuk (login), wajib pajak akan mendapatkan banyak layanan digital terutama pelaporan Surat Pemberitahuan (SPT) Tahunan.

Secara terperinci layanan digital yang disediakan itu adalah sebagai berikut:

Pelaporan (e-Filing, e-reporting, e-CBCR, e-Bupot)

Pembayaran (e-Biling)

Profil wajib pajak berupa data pokok wajib pajak dan SPT yang dilaporkan

Layanan administrasi seperti konfirmasi dokumen, konfirmasi status wajib pajak, dan permohonan yang untuk sementara jumlah dan cakupannya masih terbatas dan akan terus ditambahkan.

Single Login ini merupakan salah satu program dari Rencana Strategis Direktorat Jenderal Pajak 2015-2019 yang dilanjutkan pengembangannya dan masuk menjadi program dari Rencana Strategis Direktorat Jenderal Pajak 2020-2024.

Single Login juga merupakan pintu masuk layanan berbasis 3C (Click-Call-Counter). 3C ini merupakan program pemberian pelayanan kepada wajib pajak dengan sistem kanal namun tidak terbatas pada ketiga kanal tersebut (termasuk juga di dalamnya kanal lain seperti aplikasi mobil dan kantor pos).

Dalam memberikan pelayanan kepada wajib pajak, Direktorat Jenderal Pajak memberikan kanal utama melalui situs web pajak.go.id dengan pengelolaan permohonan yang masuk ke dalam situs web secara otomatisasi penuh tanpa bantuan manusia, atau diproses lebih lanjut oleh agen pusat kontak (contact center) atau Account Representative tergantung kerumitan jenis permohonan.

Kanal kedua adalah pusat kontak. Beberapa jenis permohonan juga direncanakan dapat disampaikan melalui pusat kontak. Sementara bagi wajib pajak yang tidak dapat mengakses situs web dan pusat kontak atau termasuk dalam kategori risiko sesuai aplikasi Complain Risk Management (CRM) dapat menyampaikan permohonannya secara langsung melalui kantor pajak.

Konkretnya, Direktorat Jenderal Pajak akan mendigitalisasi dan mengotomatisasi layanannya secara bertahap sehingga wajib pajak tidak perlu berbondong-bondong datang ke kantor pajak.

Pada 2020 ini akan ada tujuh layanan yang terlebih dahulu diotomatisasi ke situs web pajak.go.id, yaitu sebagai berikut:

Pemberitahuan Penggunaan Norma Perhitungan Penghasilan Netto

Pemberitahuan Penyelenggaraan Pembukuan dalam Bahasa Inggris dan Mata Uang Dollar Amerika Serikat (KK dan KKS)

Surat Keterangan Jasa Luar Negeri

Pengaktifan Kembali Wajib Pajak Non Efektif Orang Pribadi

Perubahan Data Wajib Pajak Ekspress

Cetak Ulang Nomor Pokok Wajib Pajak (NPWP)

Surat Keterangan PP 23.

Wajib pajak dapat mengaksesnya nanti dengan menekan tombol login di pajak.go.id kemudian akan muncul tampilan log masuk. Wajib pajak tinggal memasukkan NPWP dan kata sandi yang dimiliki lalu akan muncul tampilan laman dengan “tab” Dasbor, Profil, Bayar, Hitung, Lapor, dan Layanan. Tujuh layanan yang diotomatisasi dengan sistem itu diakses dengan mengeklik “tab” Layanan.

Direktorat Jenderal Pajak meyakini dengan otomatisasi layanan ini maka Direktorat Jenderal Pajak akan dapat memberikan pelayanan yang berkualitas dan terstandardisasi kepada wajib pajak. Pelayanan yang diberikan juga adalah pelayanan yang profesional, tepercaya, transparan, tepat waktu, dan konsisten sesuai dengan aturan yang berlaku.

Ini juga memberikan keseragaman dan kemudahan pelayanan bagi wajib pajak. Tidak akan lagi ditemui perbedaan dokumen yang dipersyaratkan yang bisa jadi muncul jika dilayani secara luring melalui kantor pajak.

Terutama pula keyakinan bahwa otomatisasi layanan itu akan menunjang pengawasan pajak yang lebih efisien dan efektif berbasis pendekatan perilaku kepada wajib pajak.

Dan Single Login adalah mulanya. Pintunya, tetapi bukan pintu ke mana-mana. Ini pintu menuju era baru layanan digital Direktorat Jenderal Pajak.

Sumber: https://www.pajak.go.id/id/artikel/single-login-un tuk-wajib-pajak

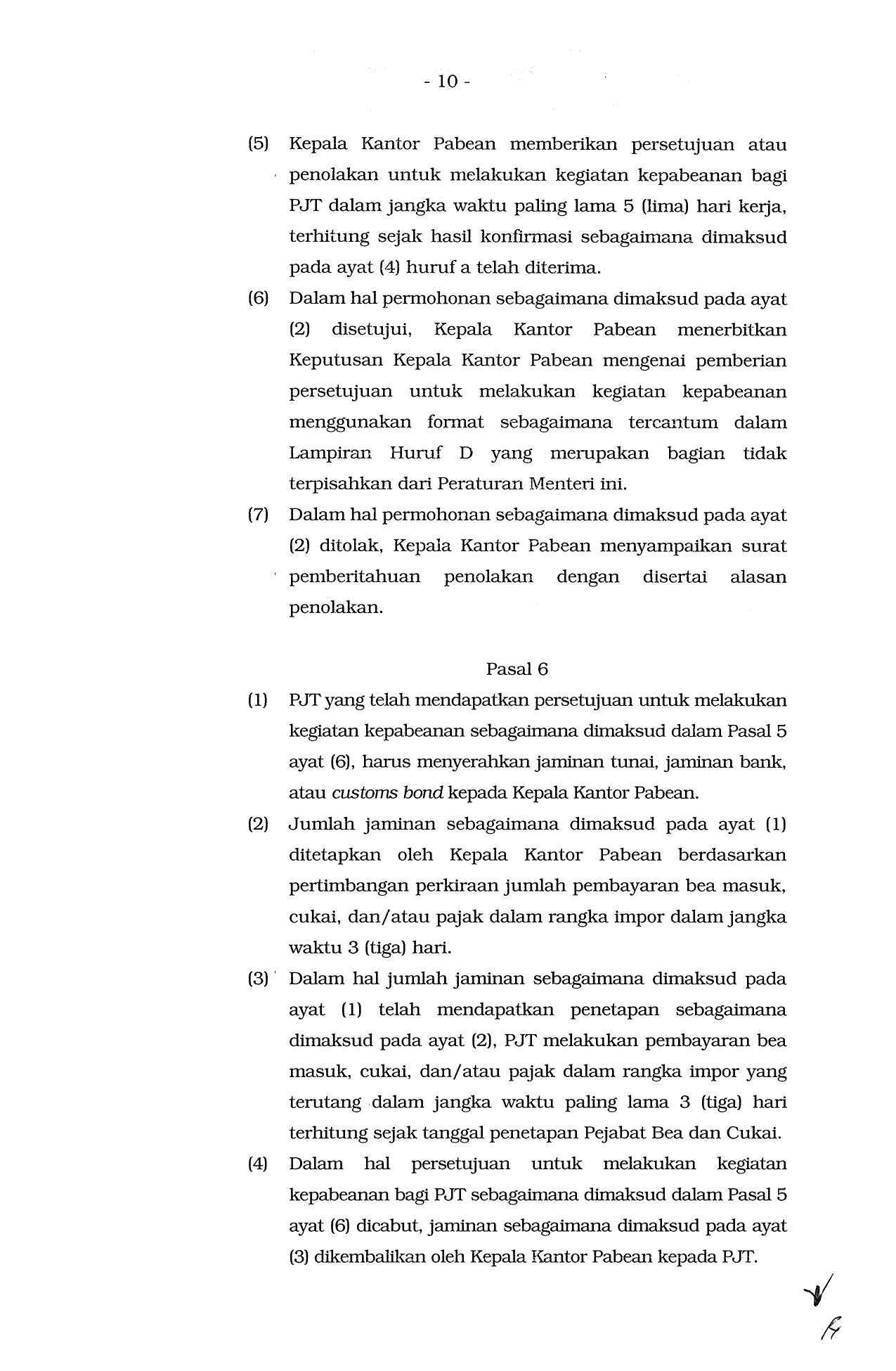

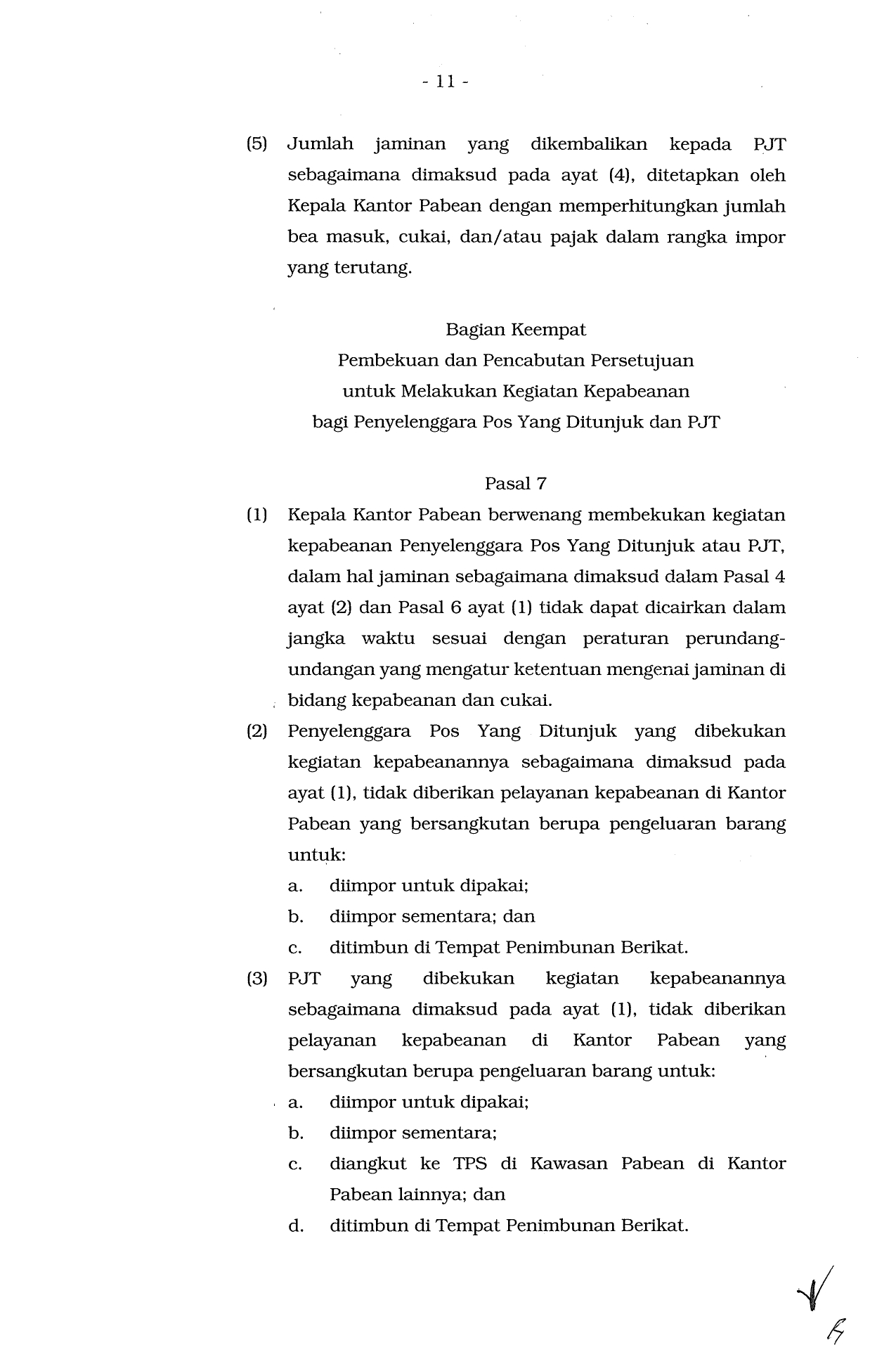

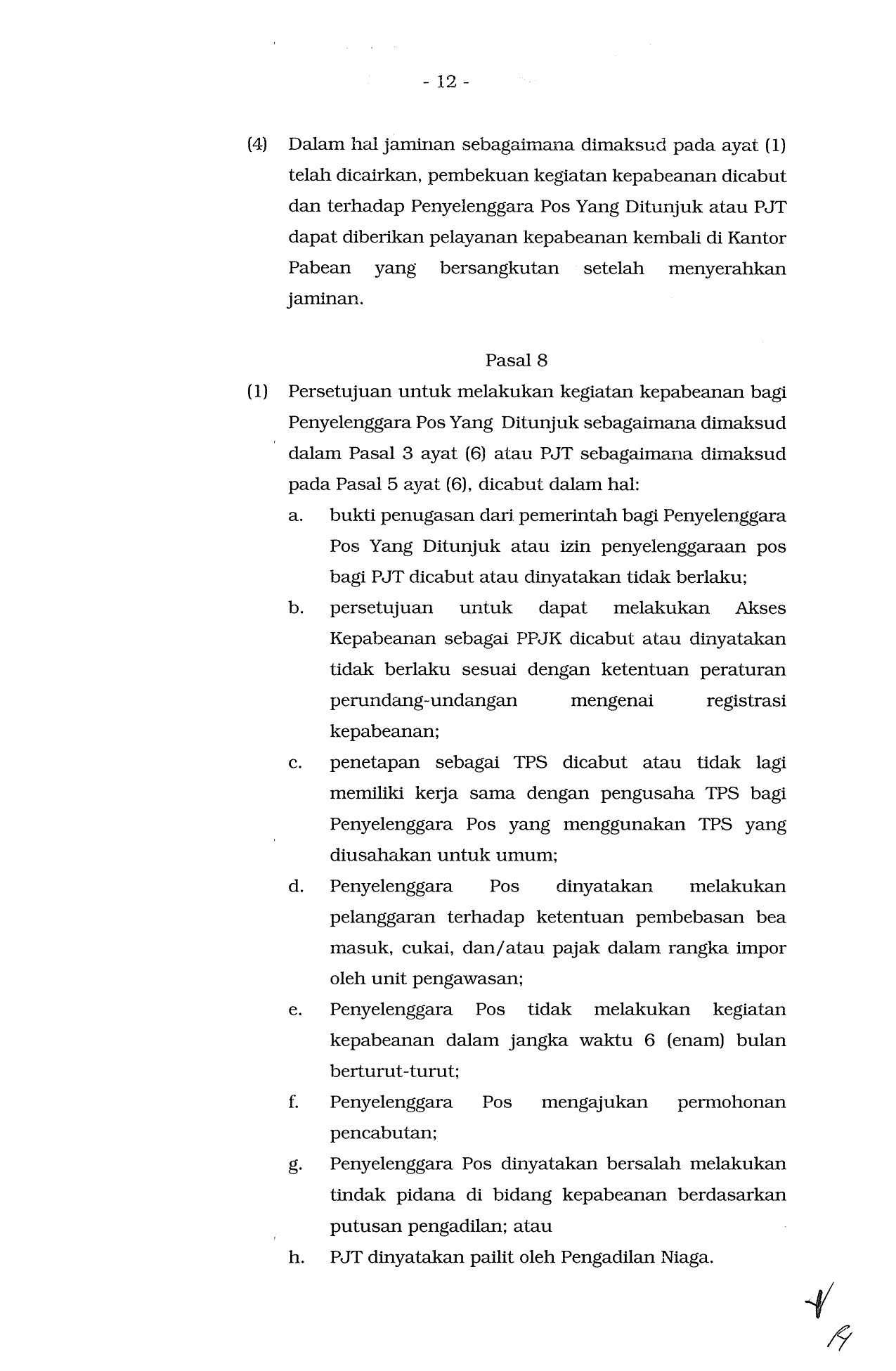

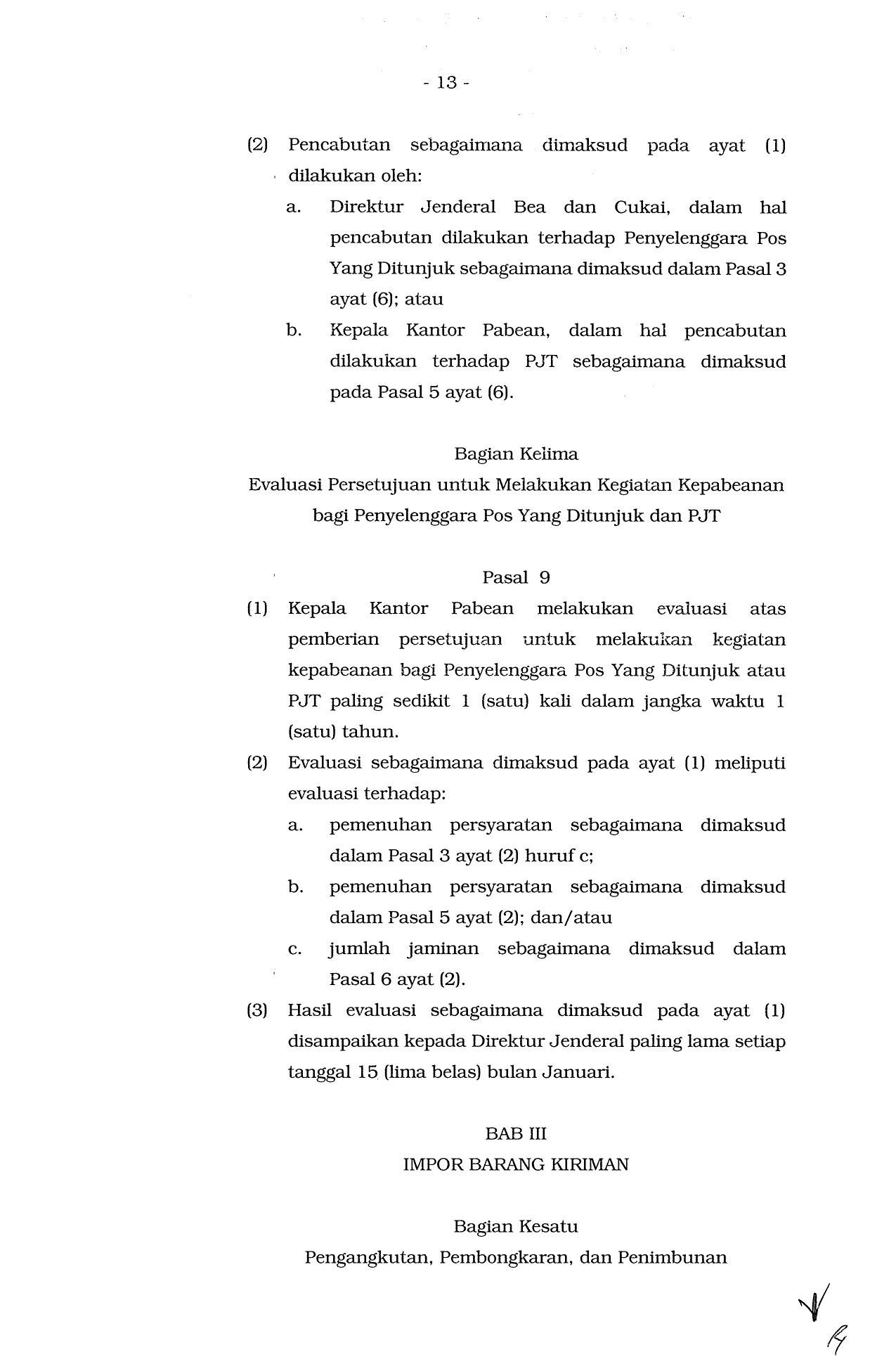

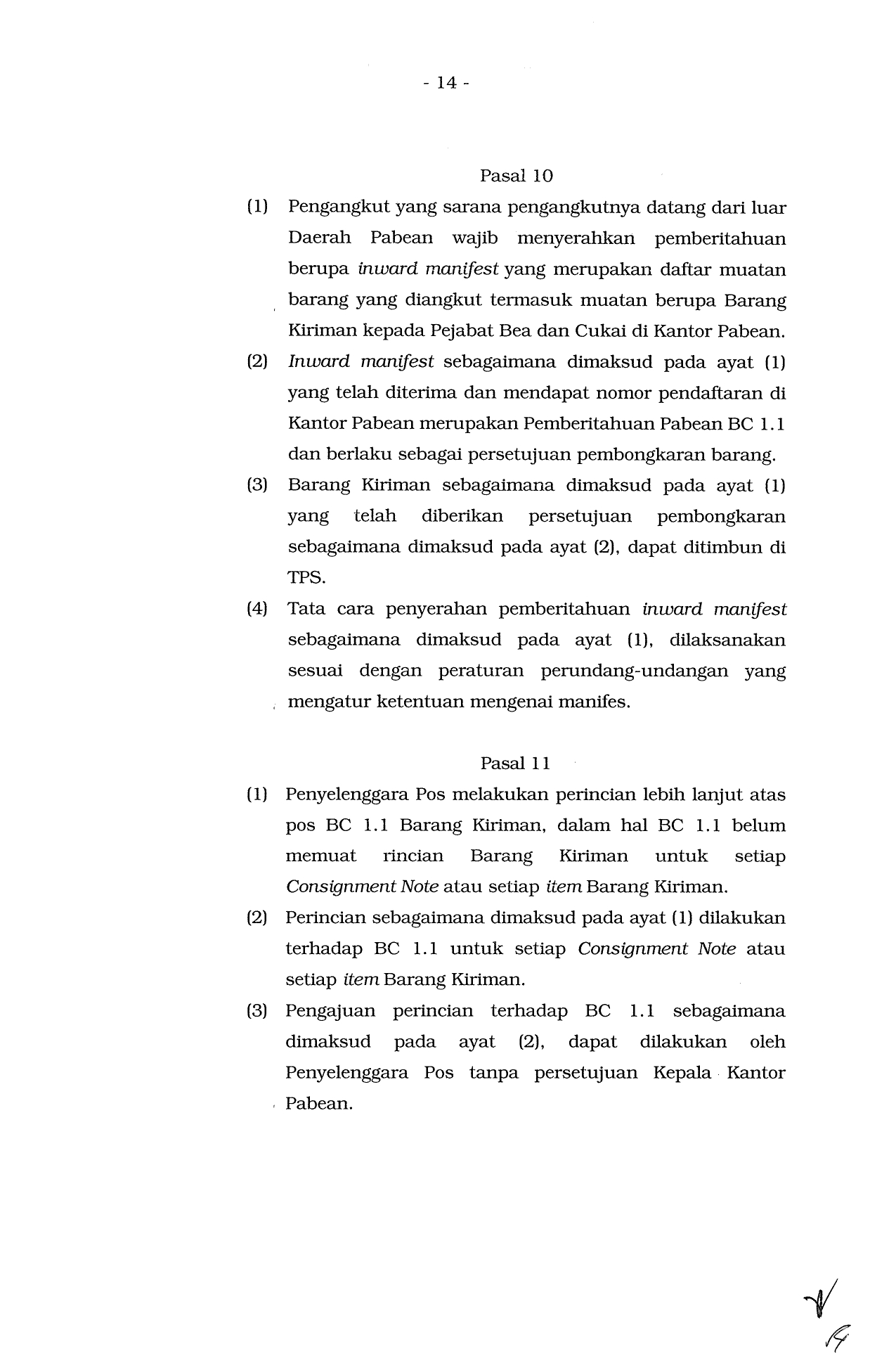

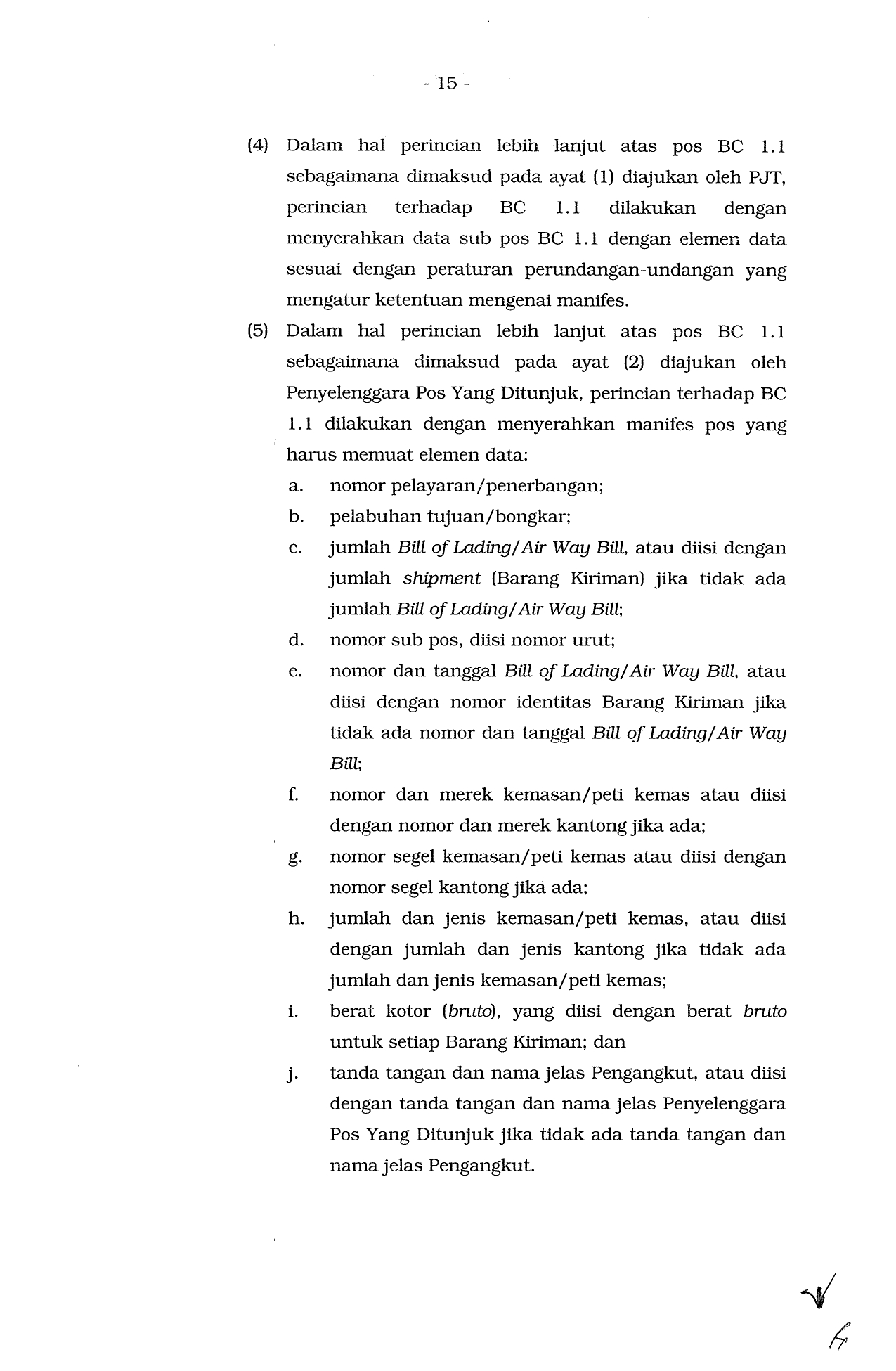

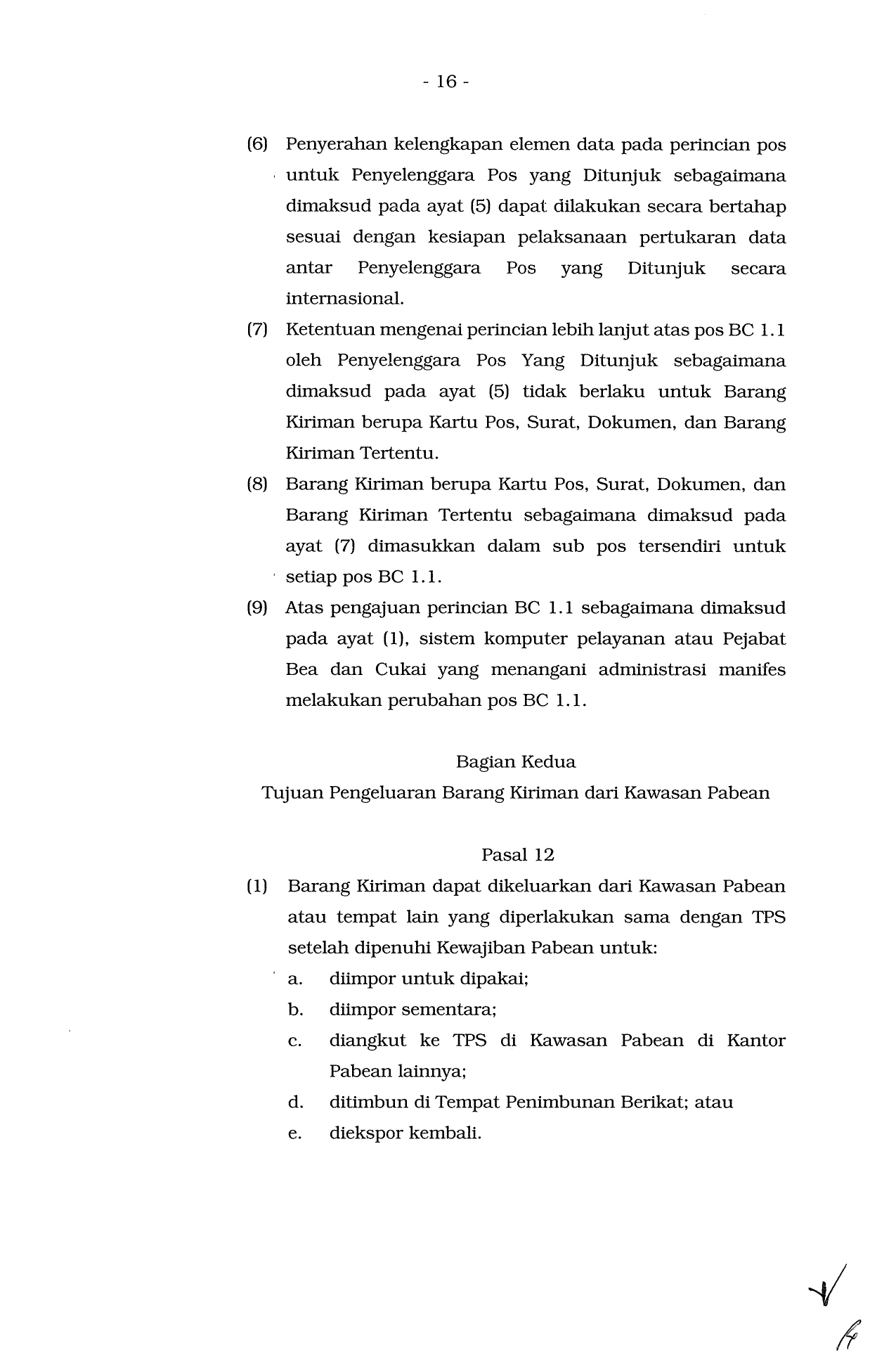

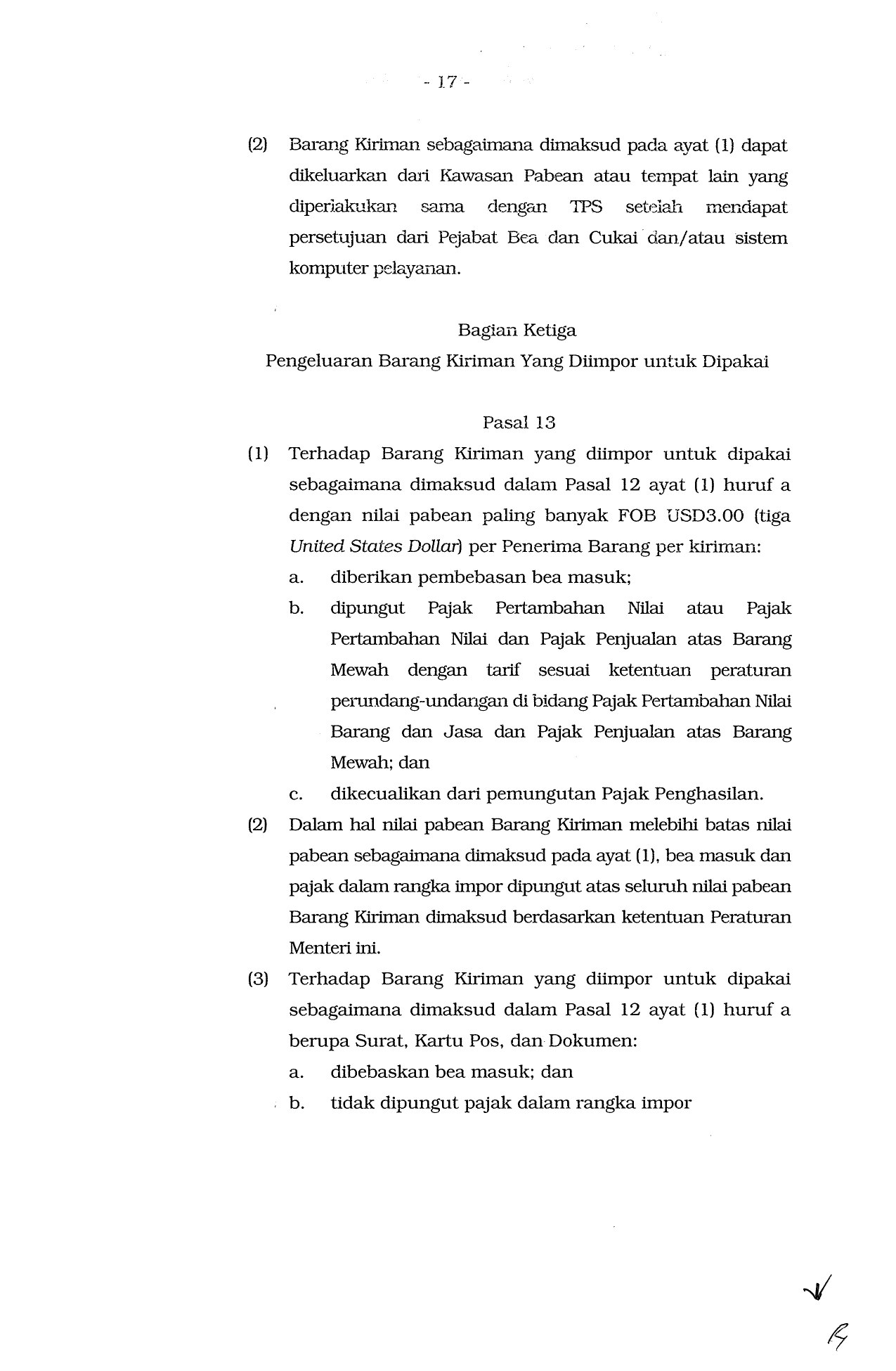

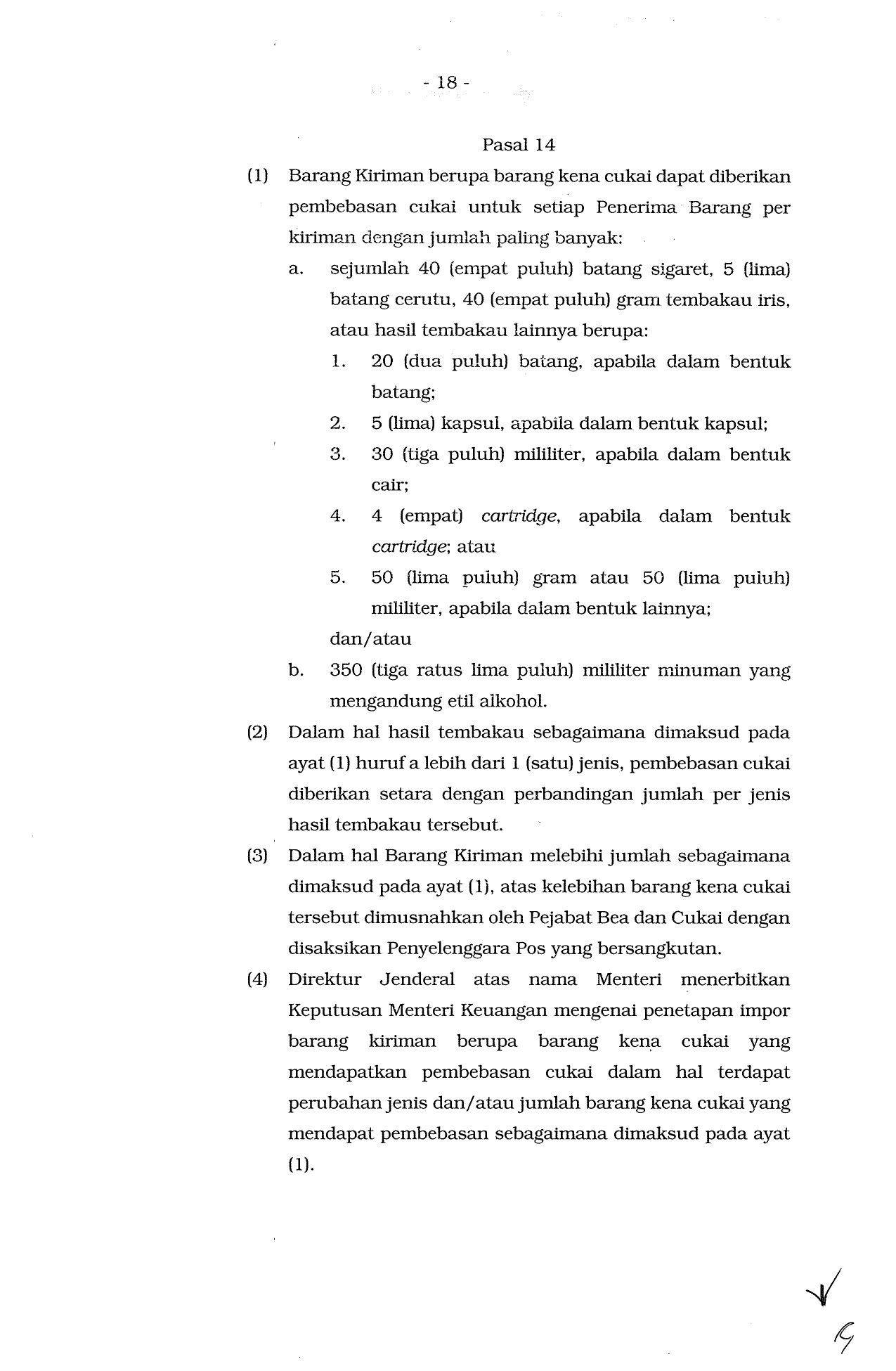

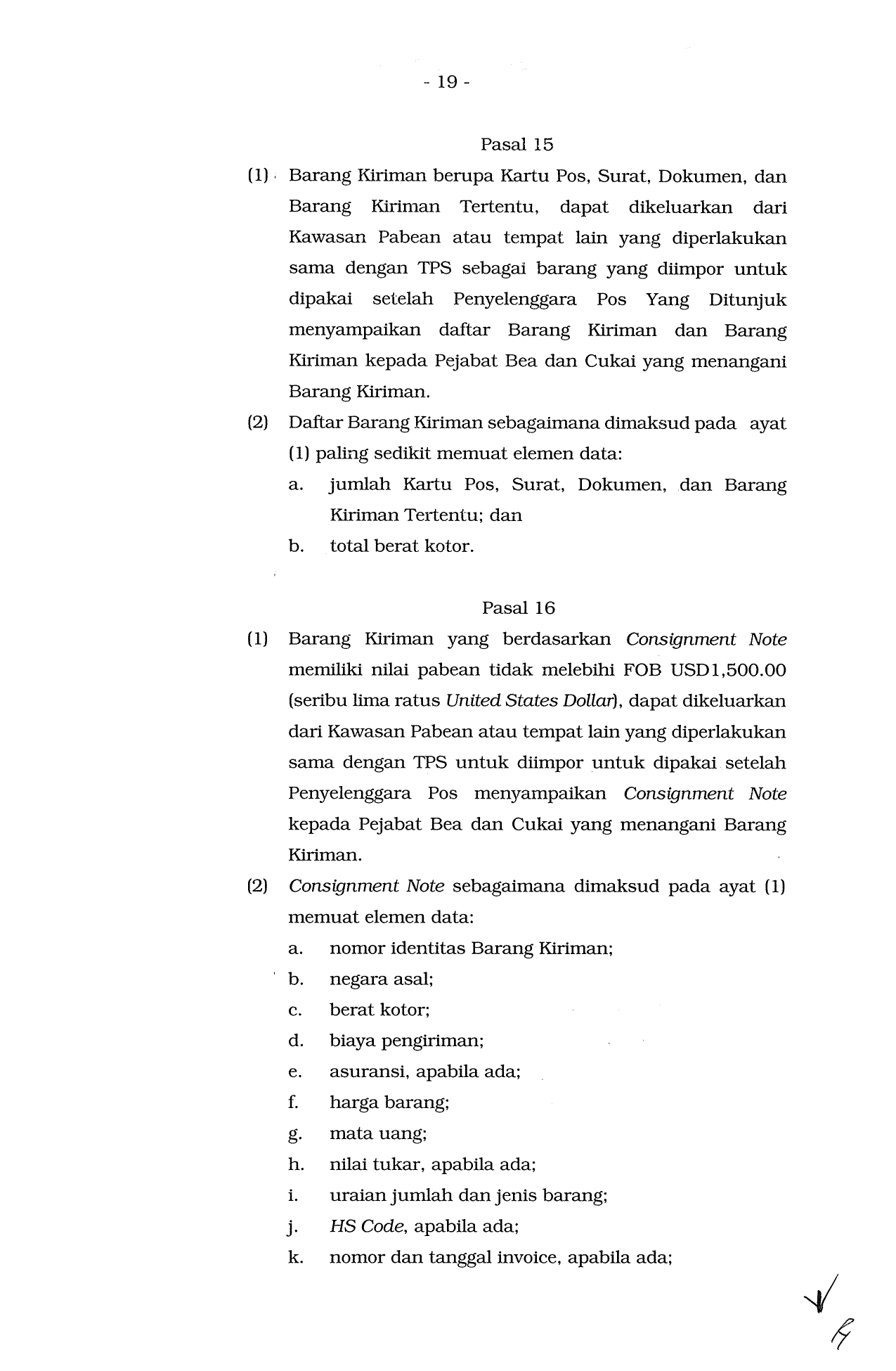

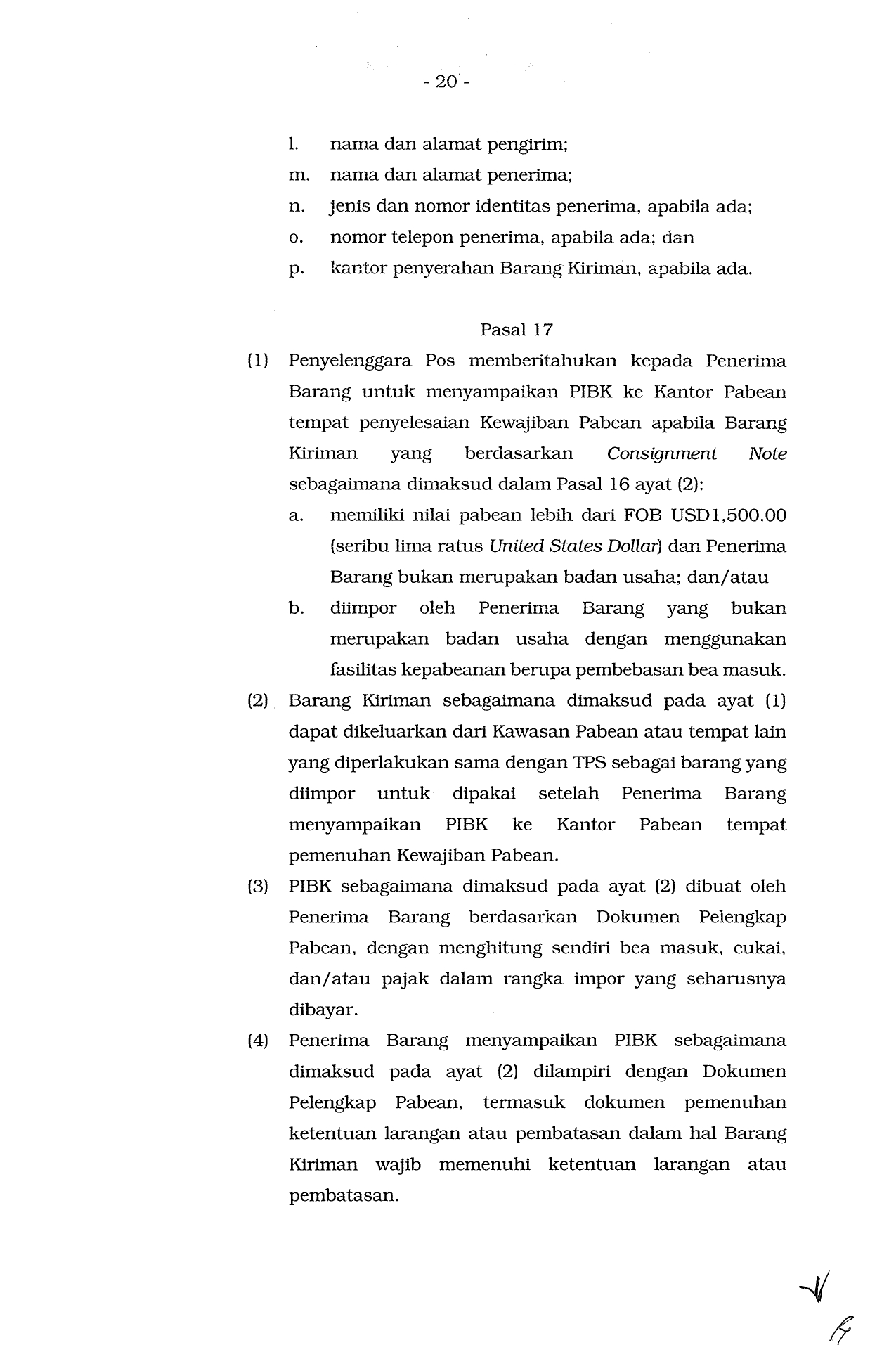

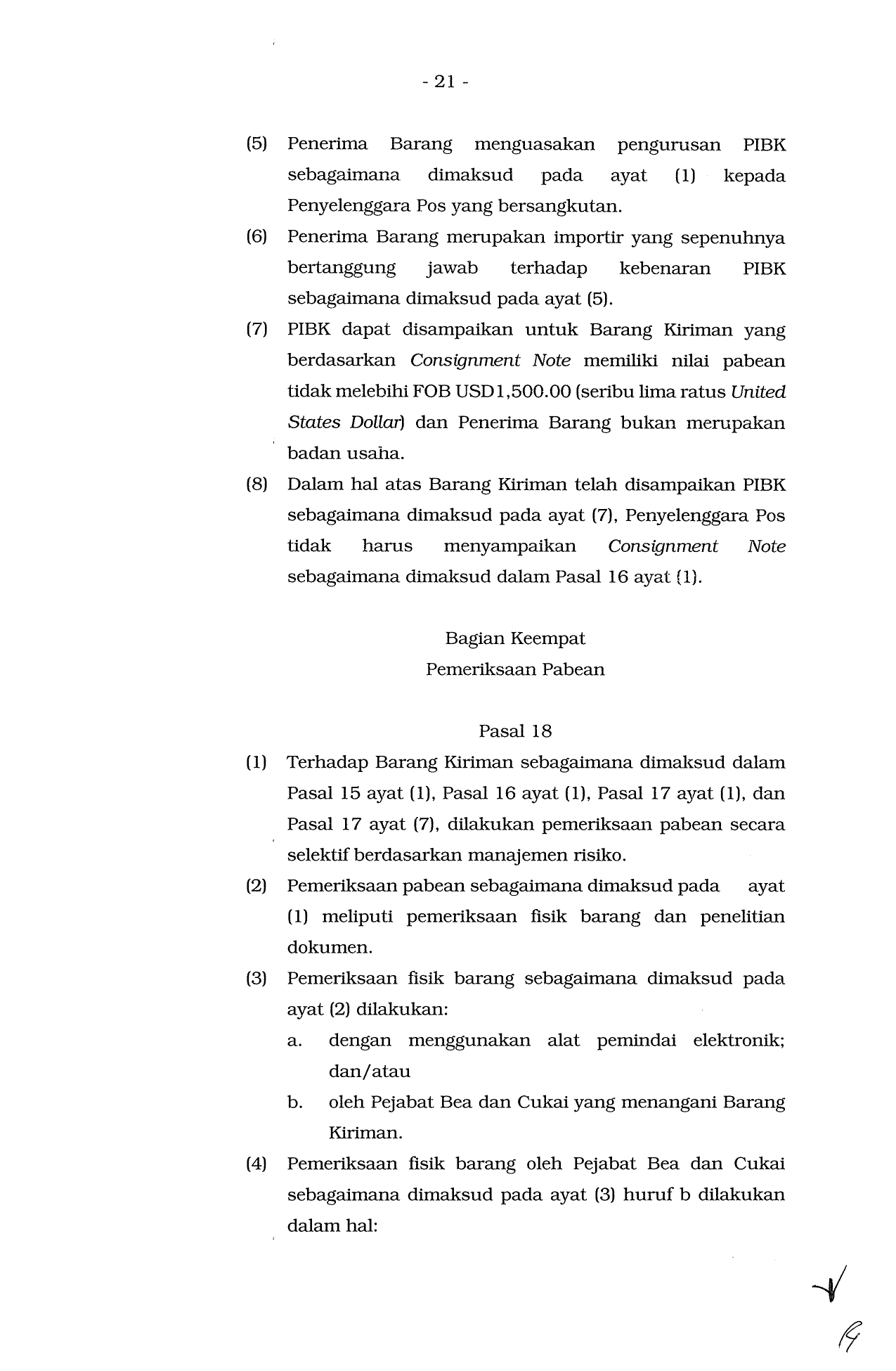

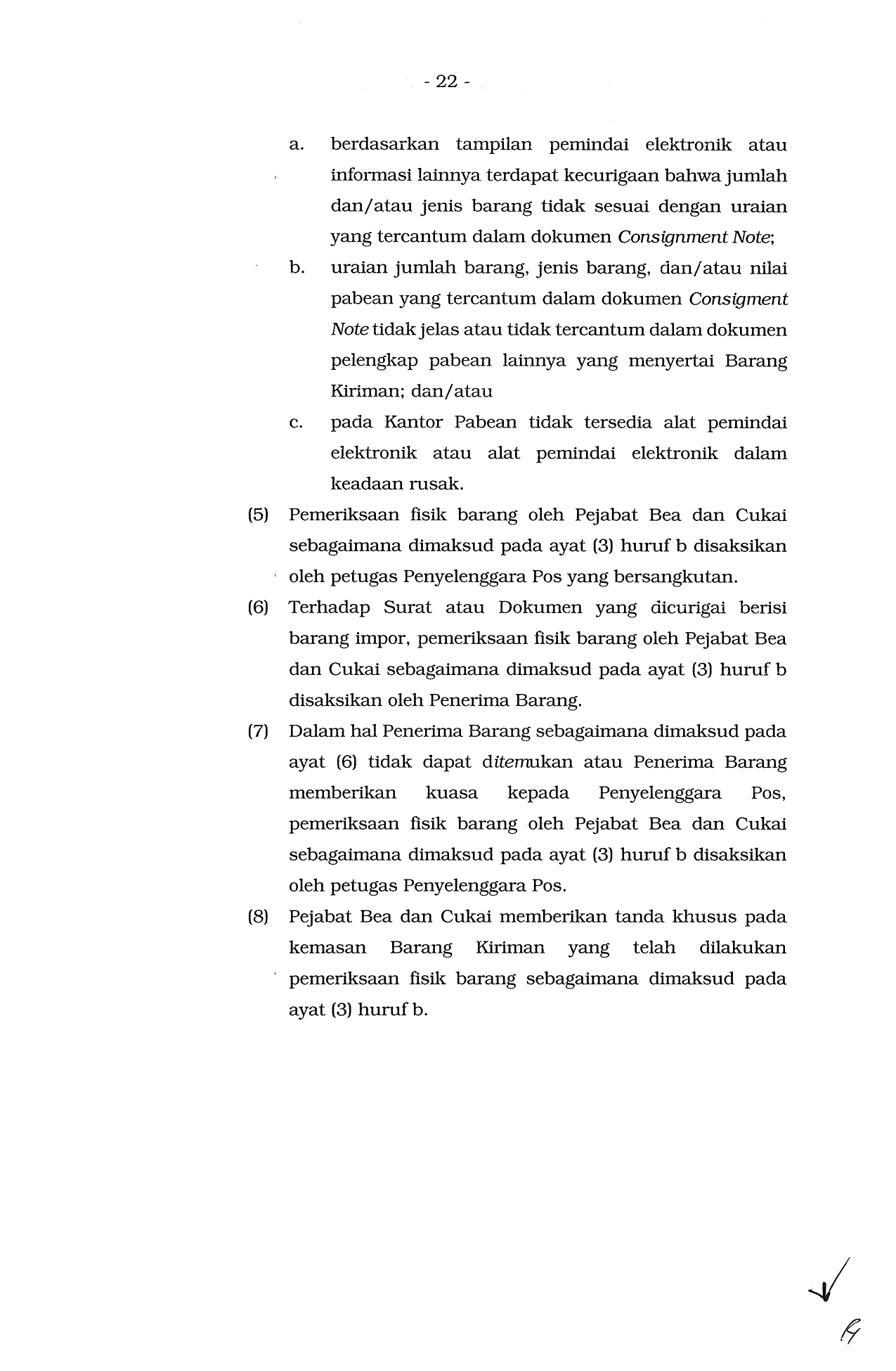

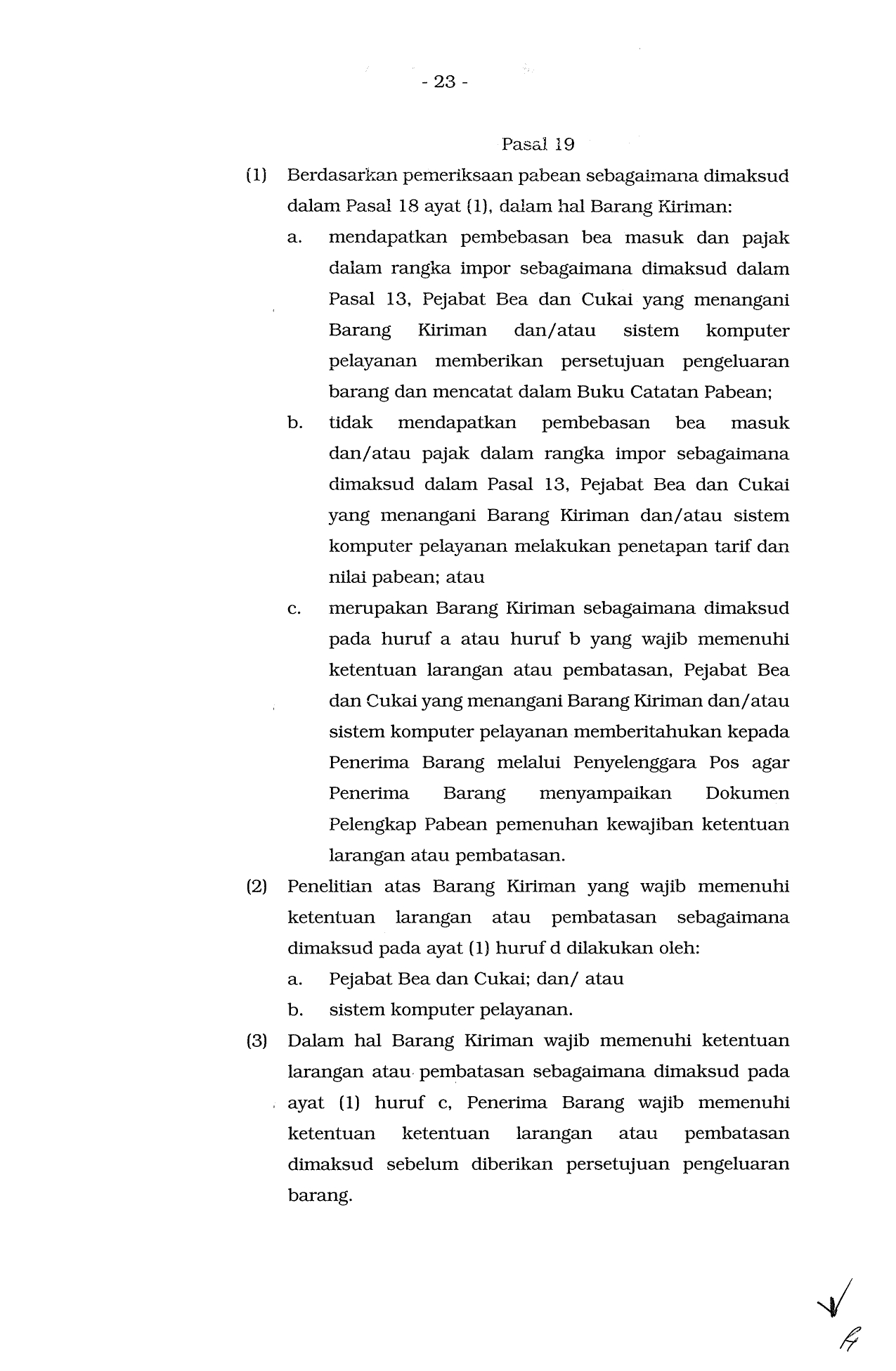

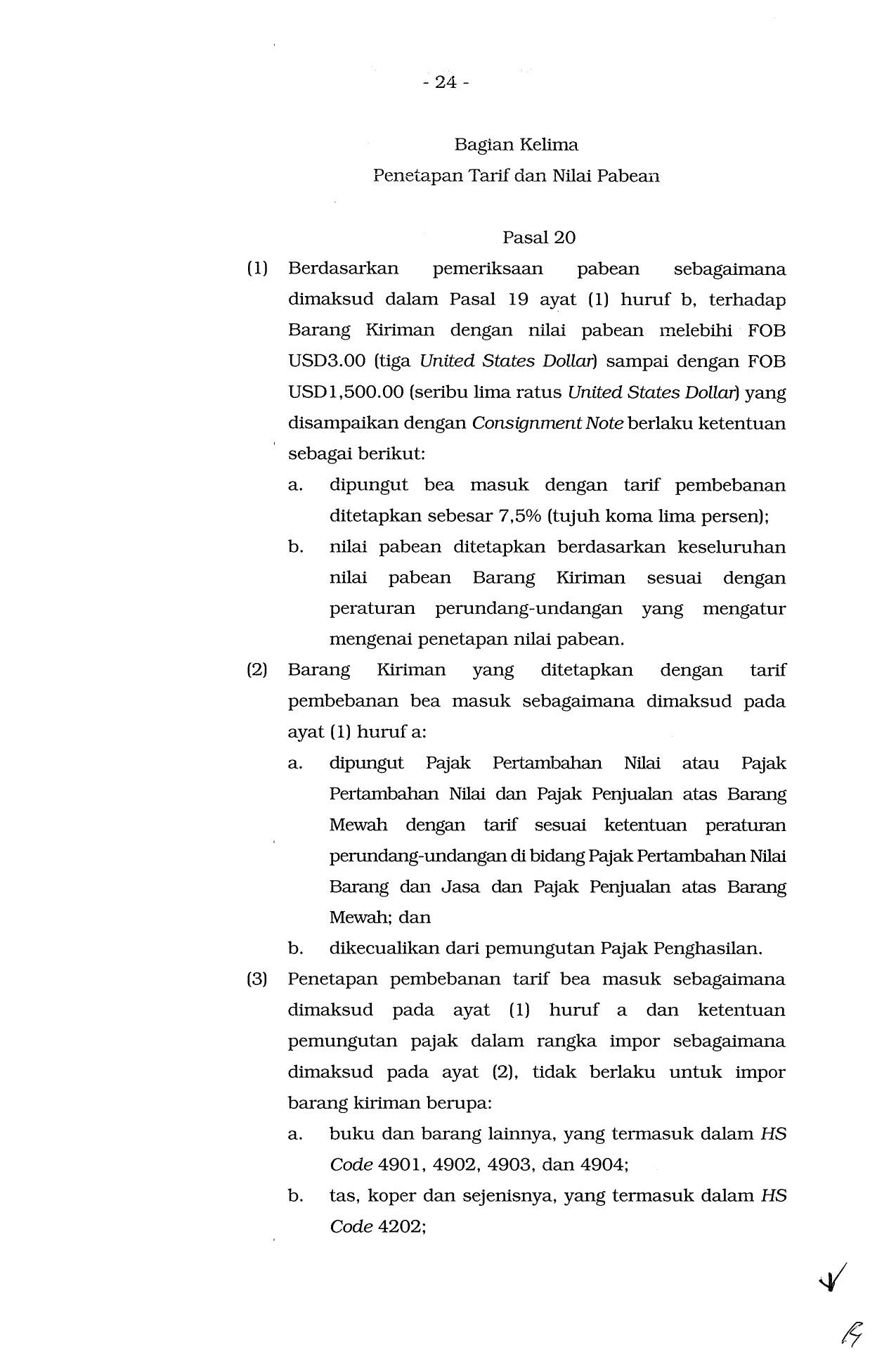

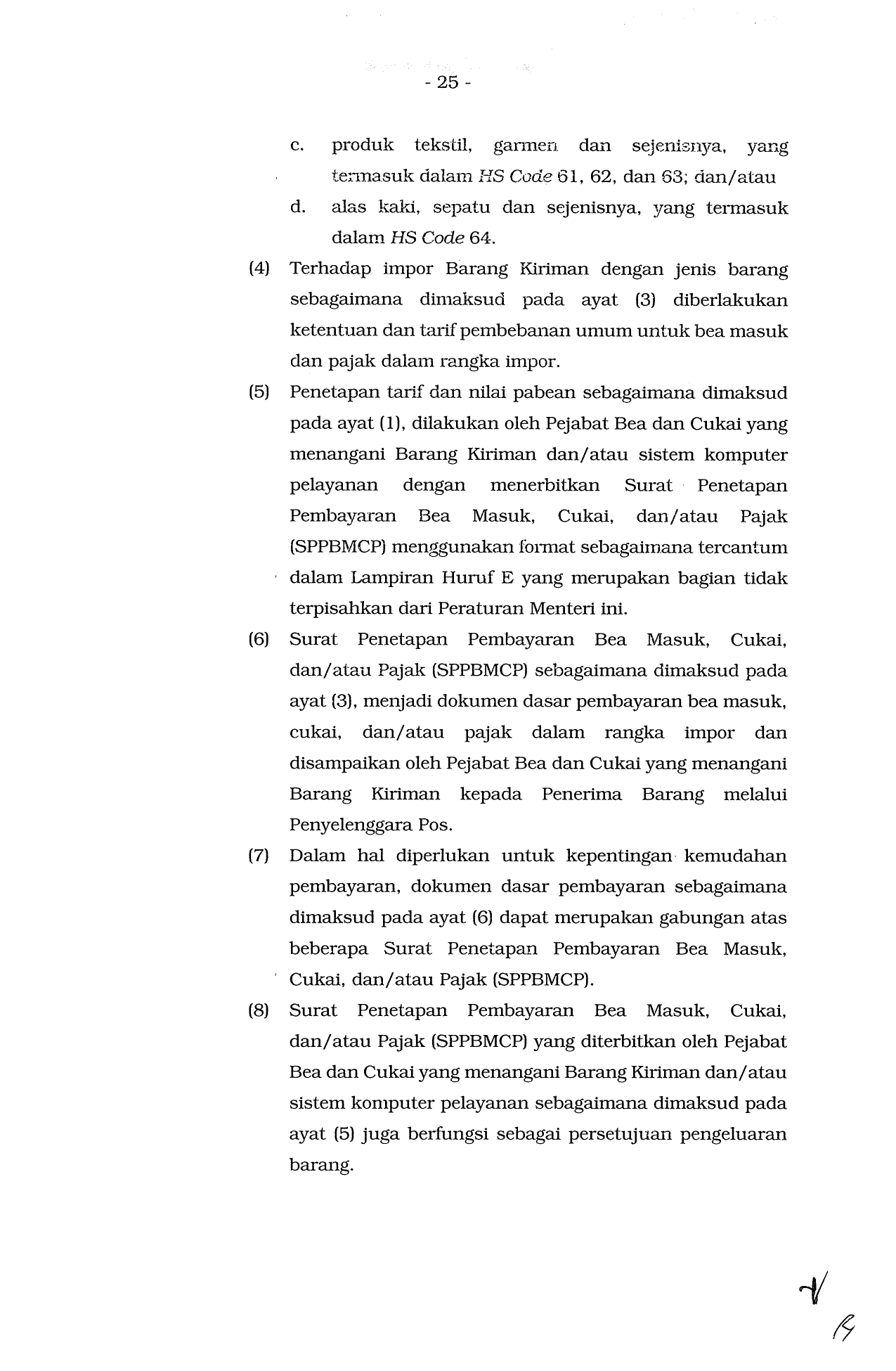

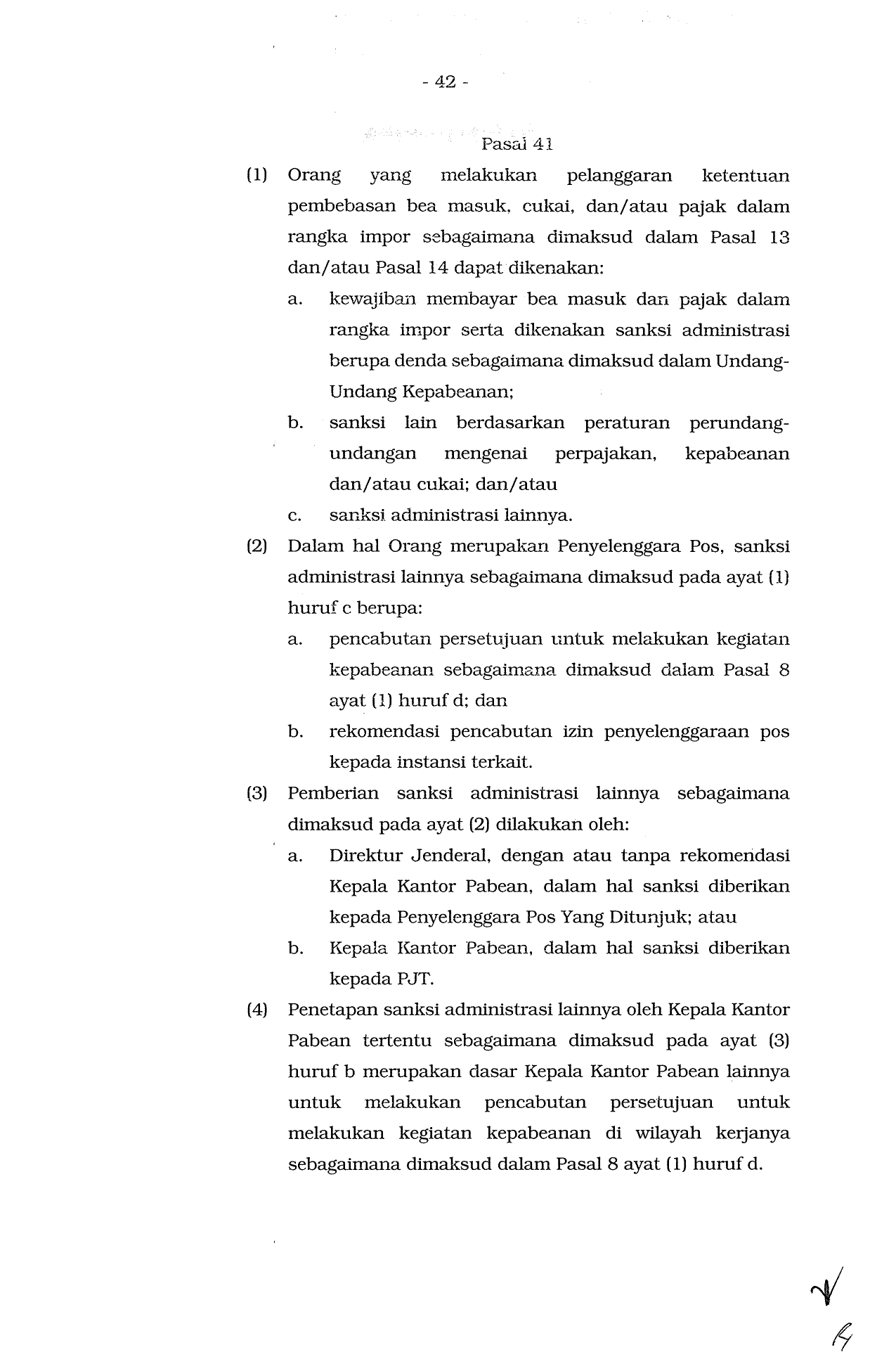

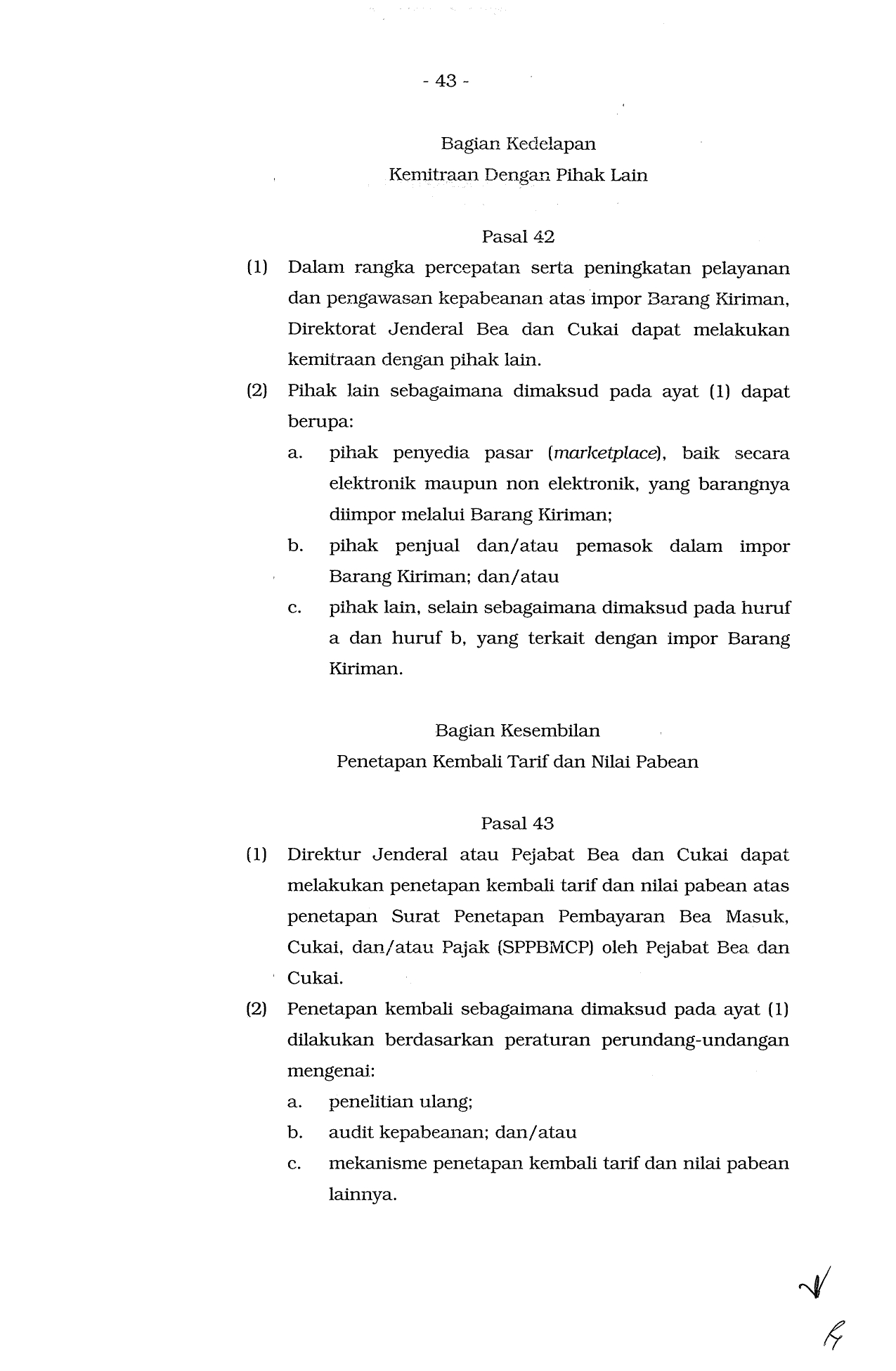

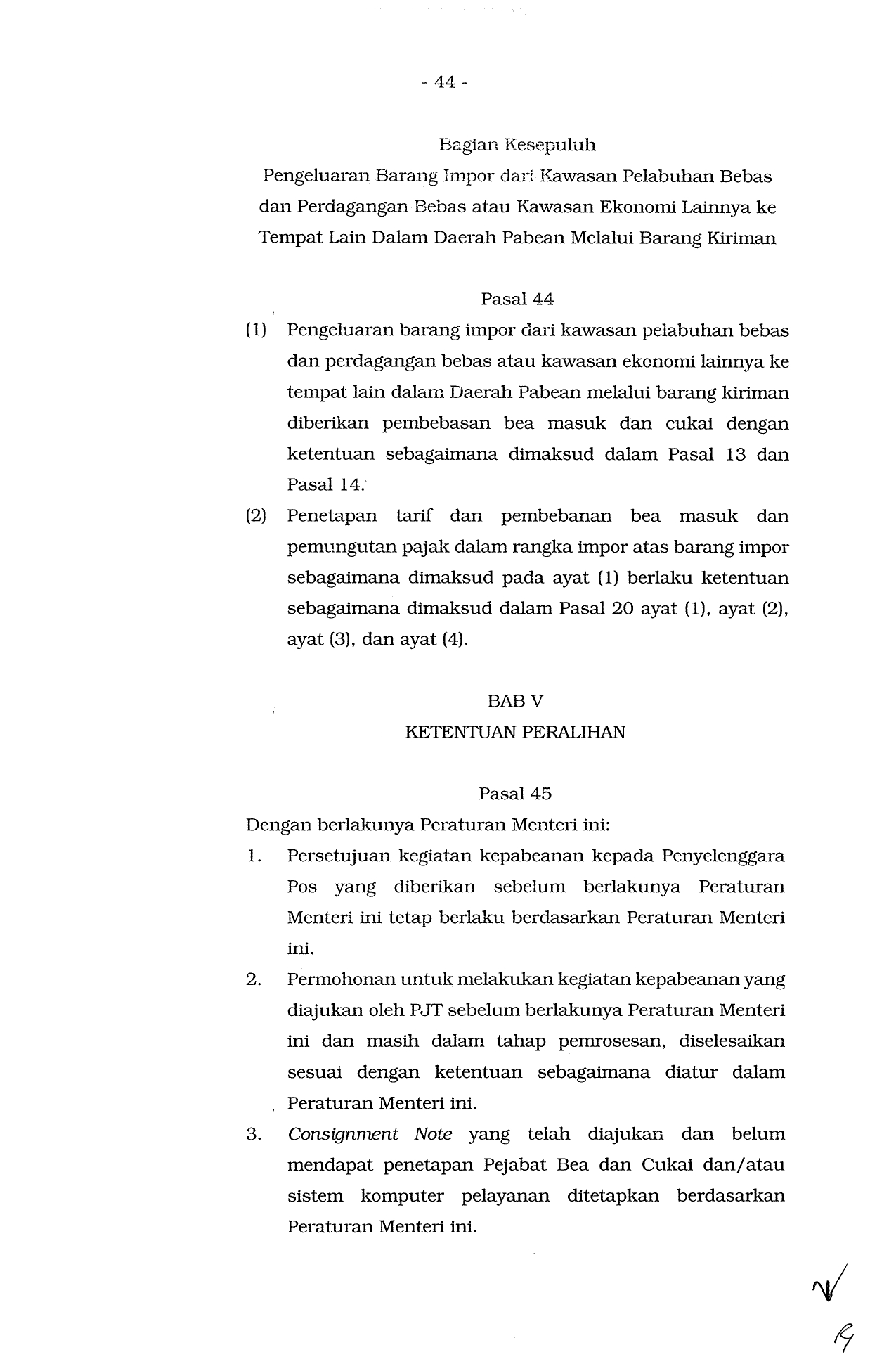

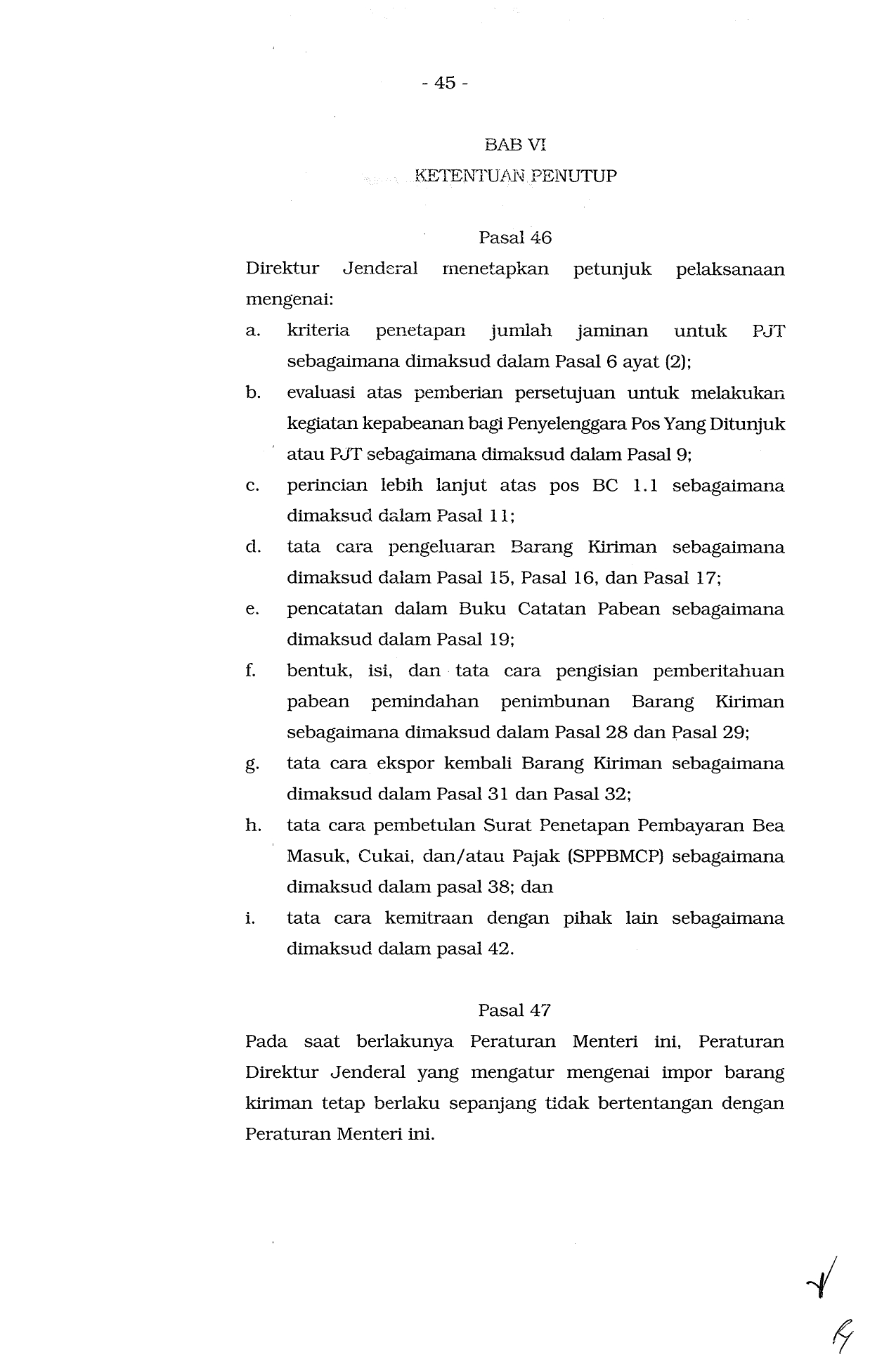

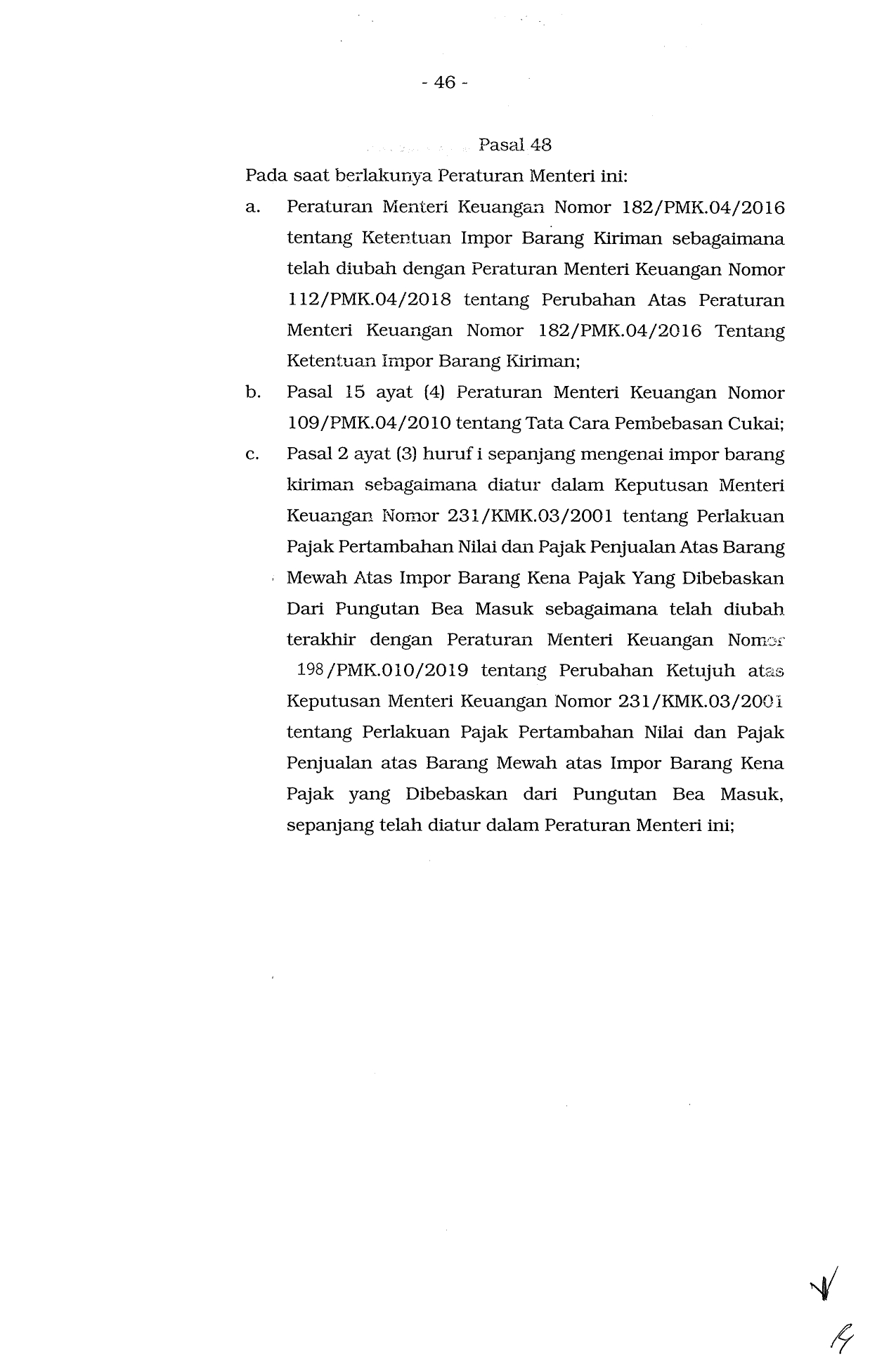

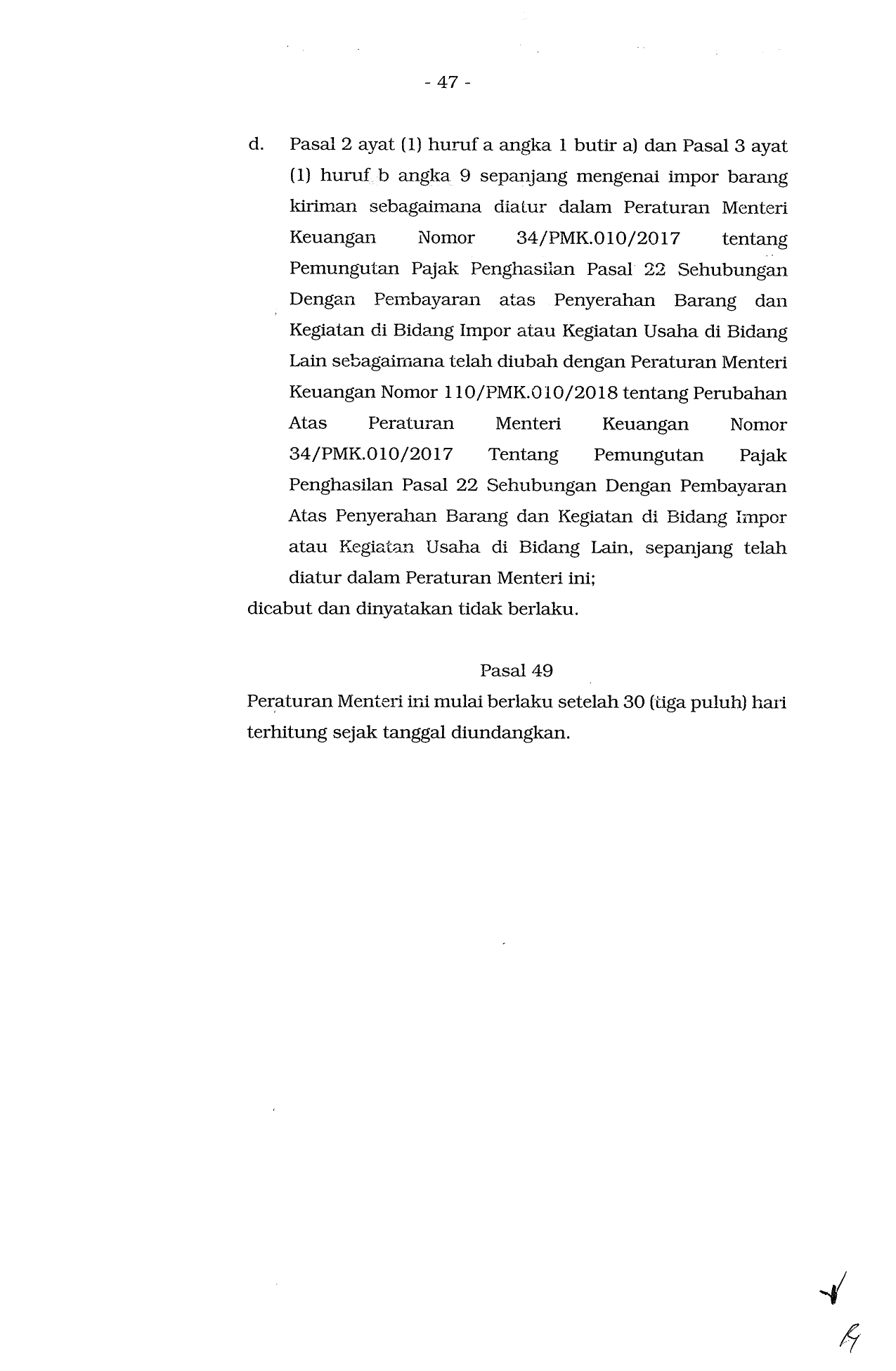

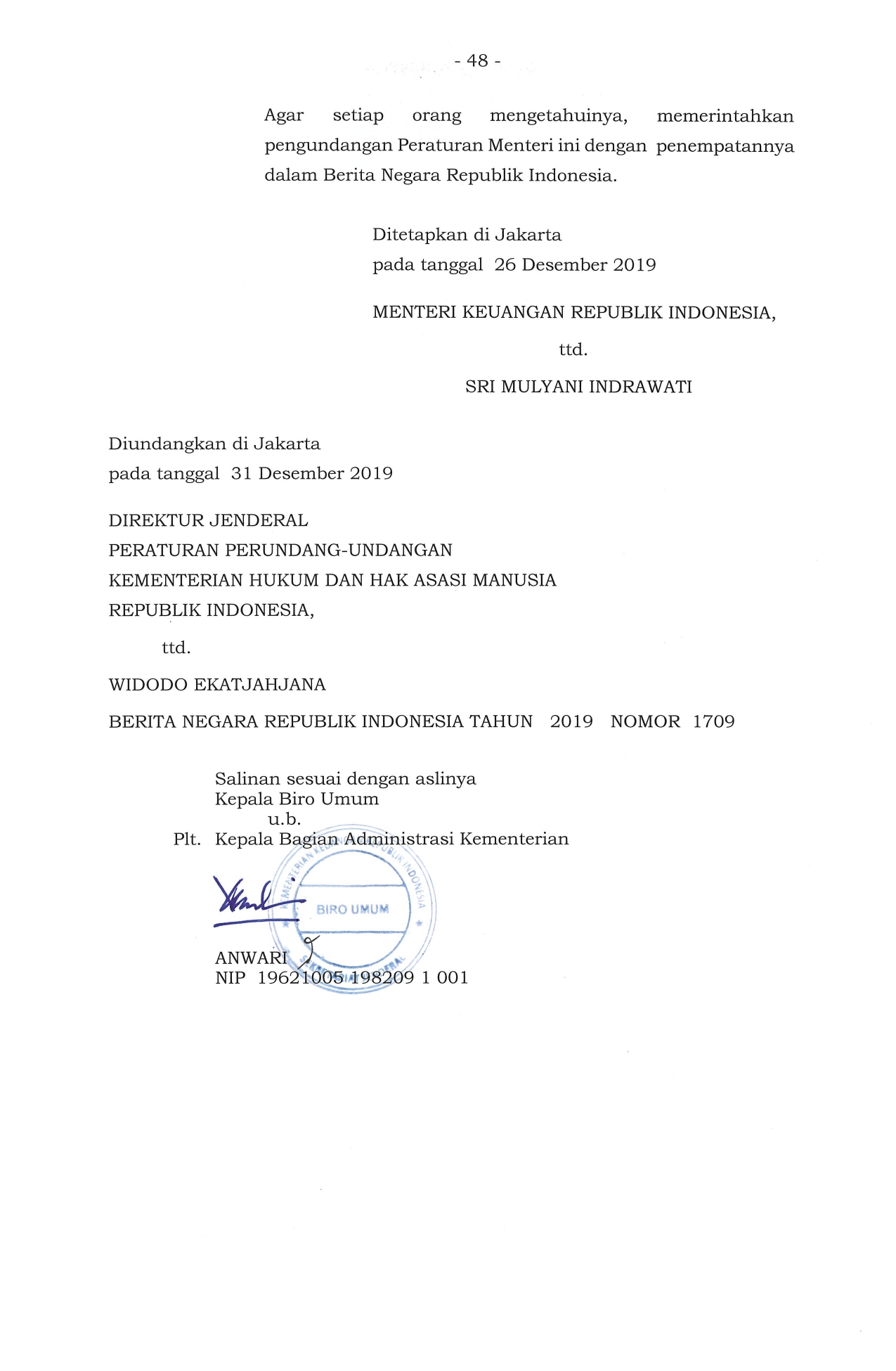

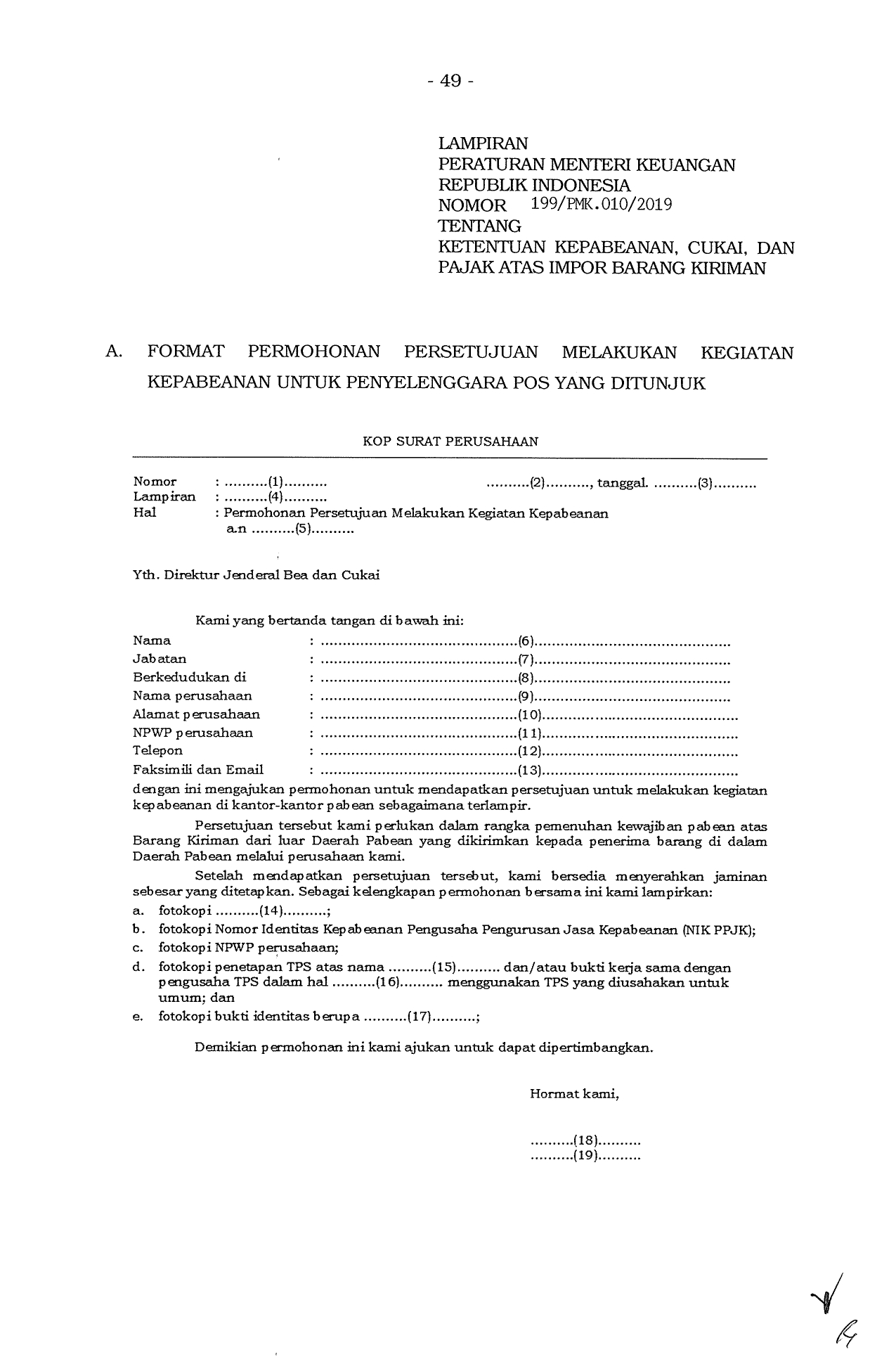

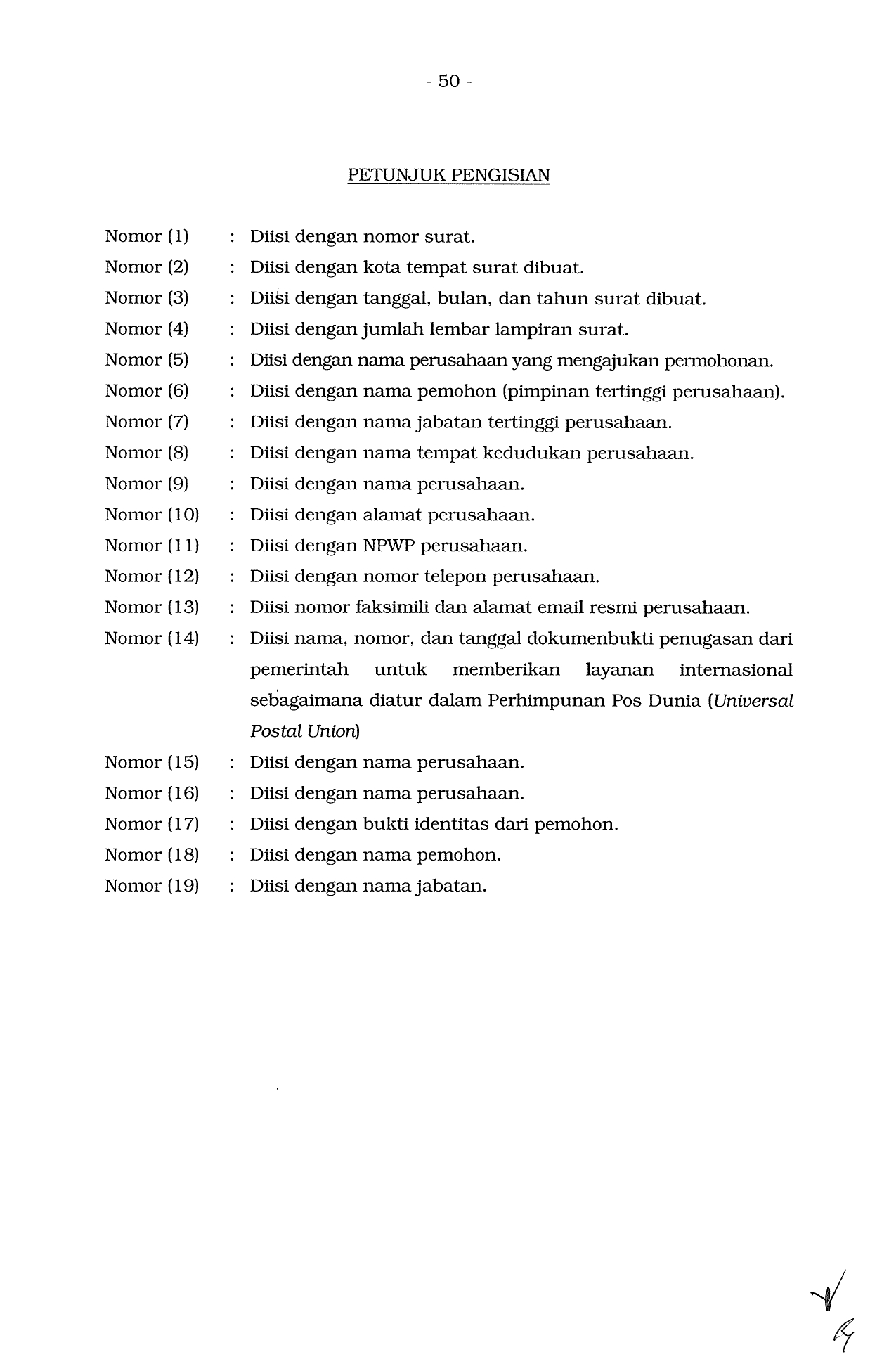

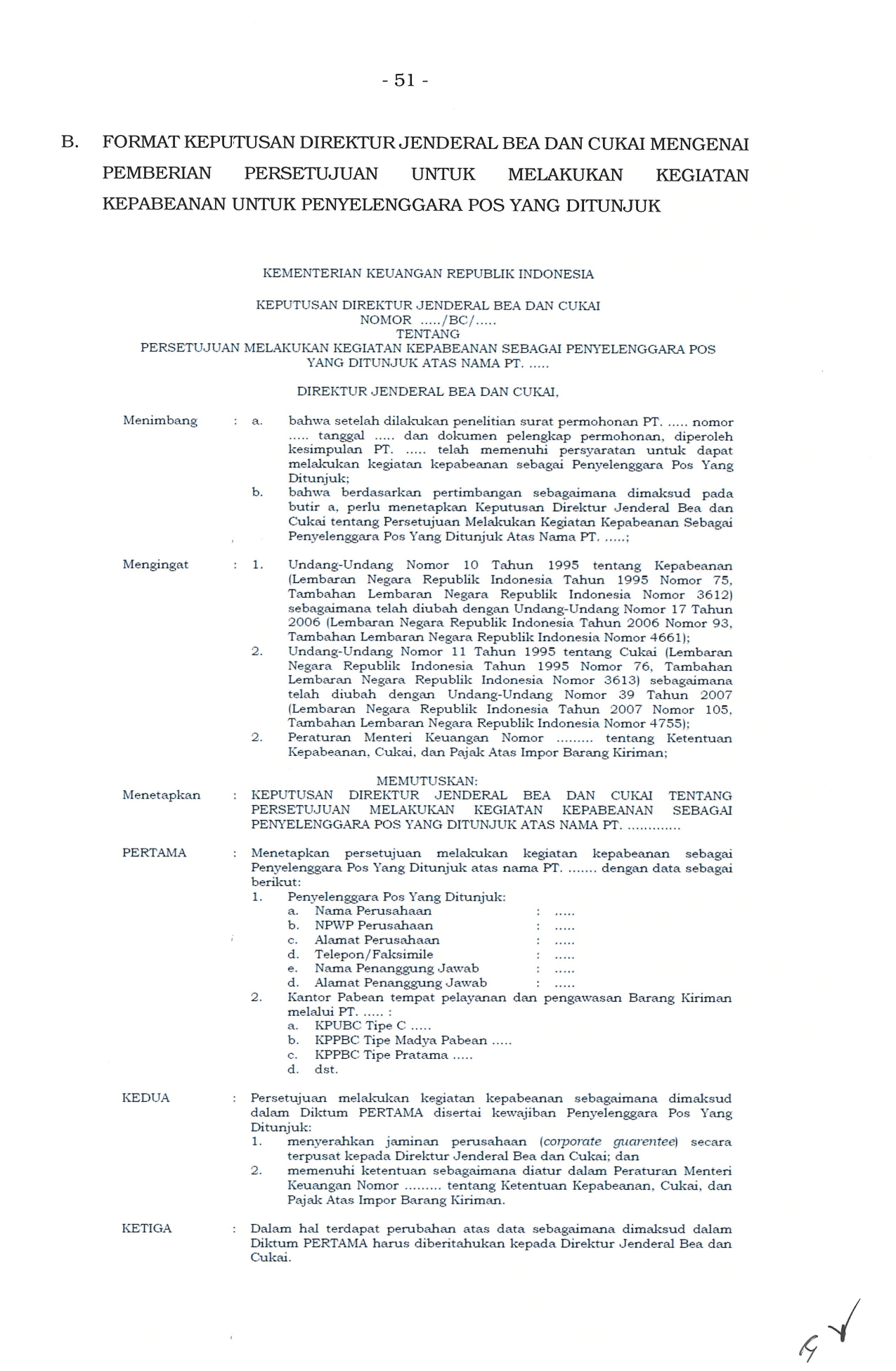

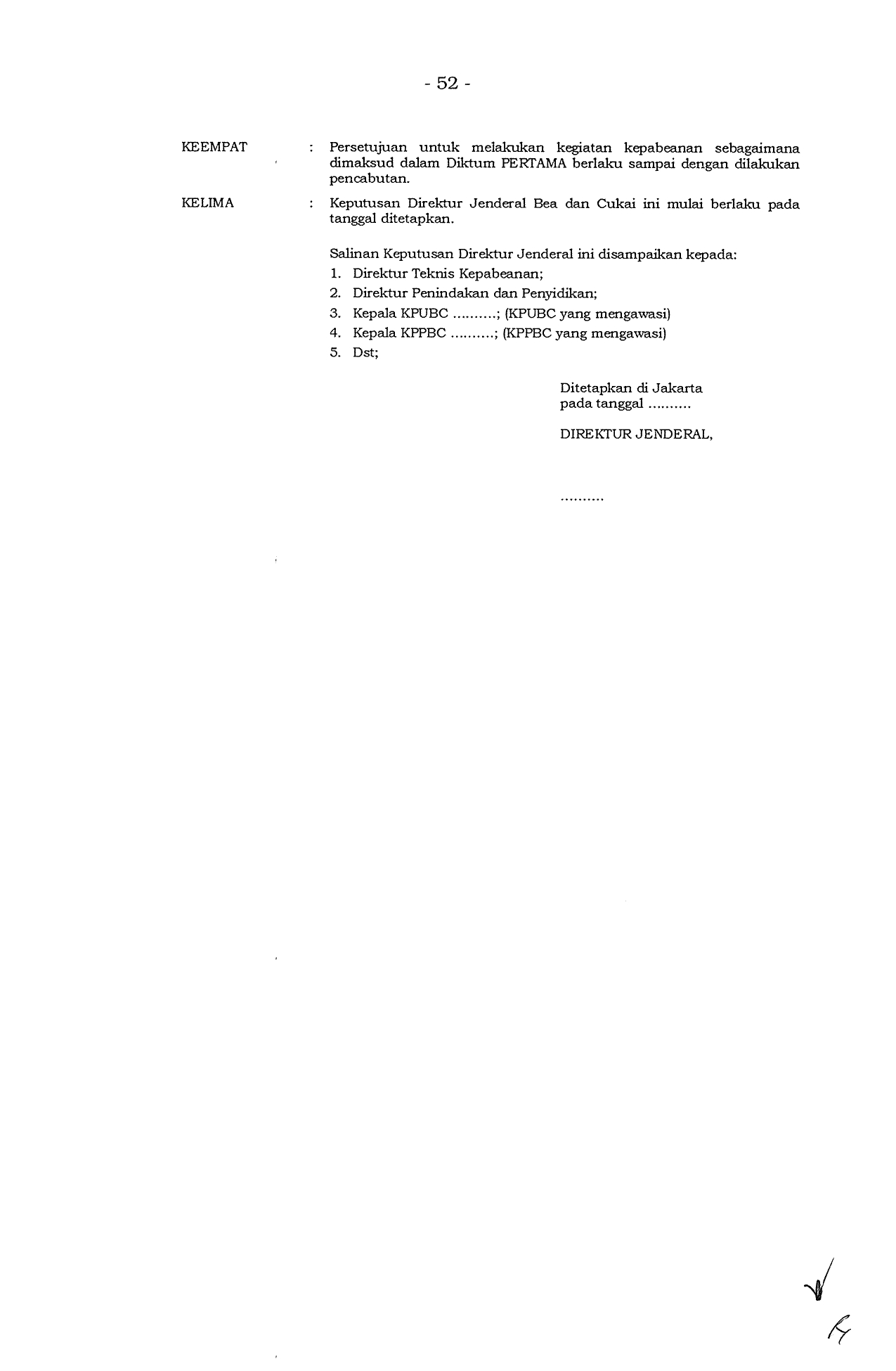

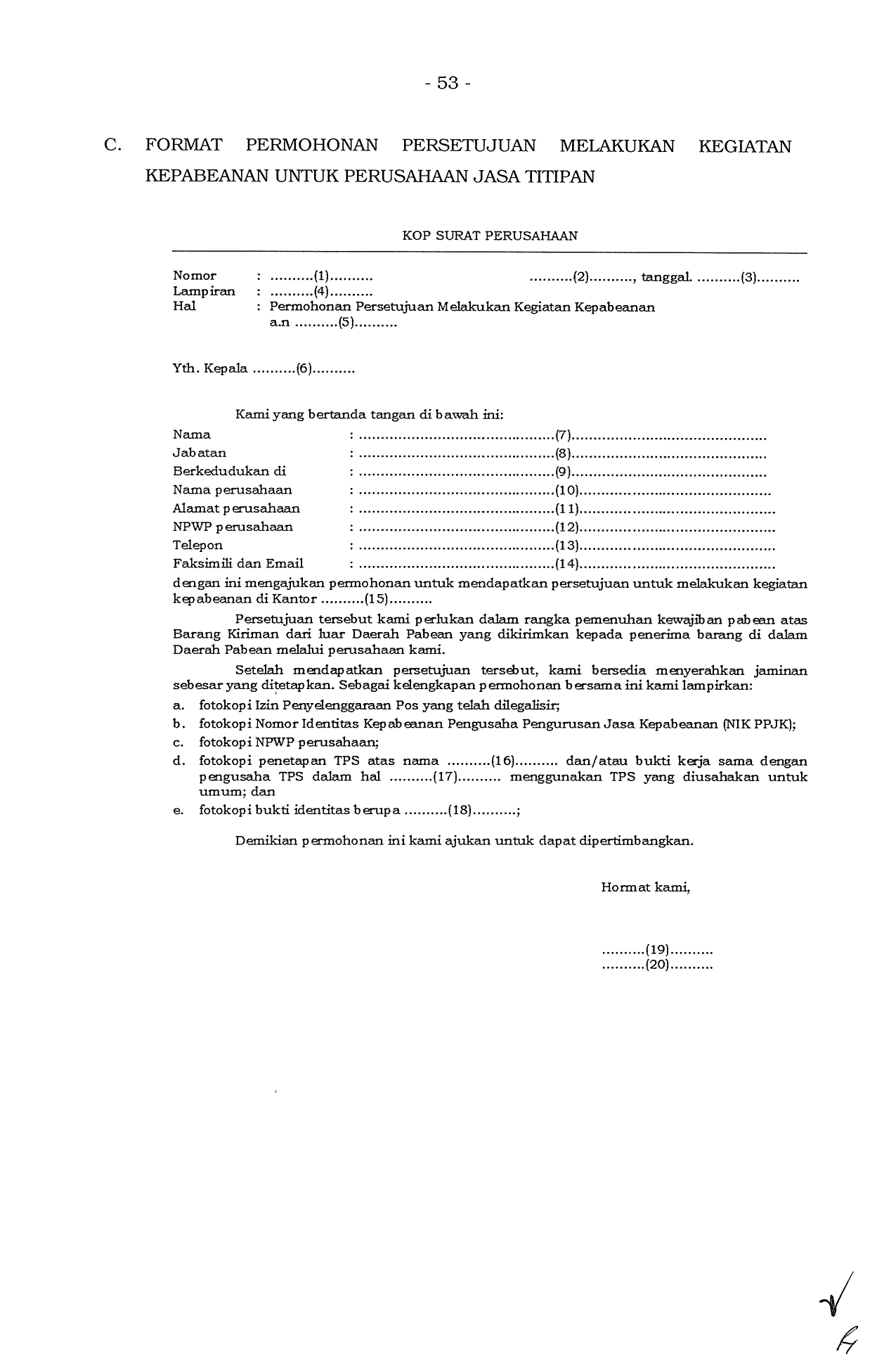

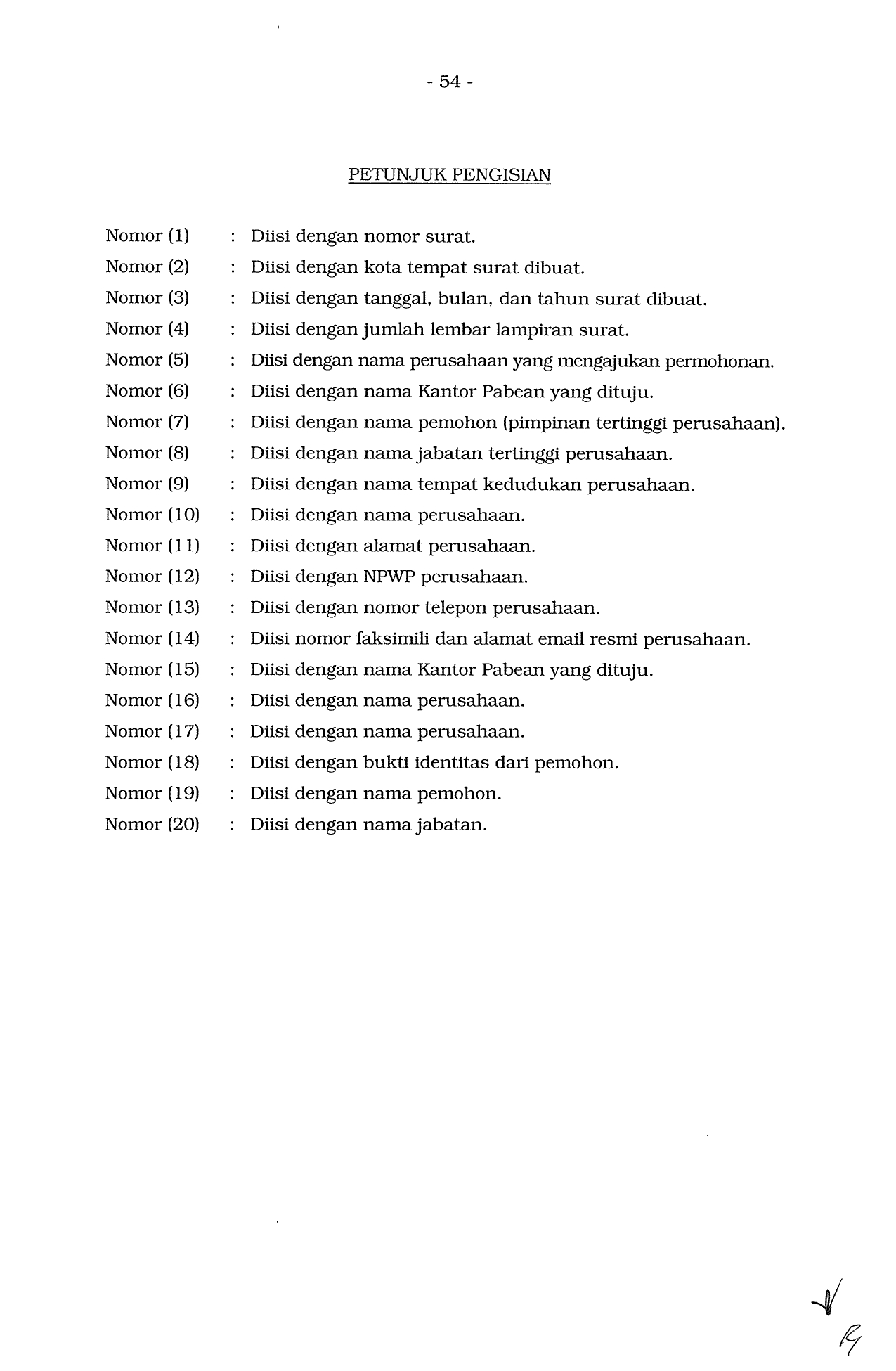

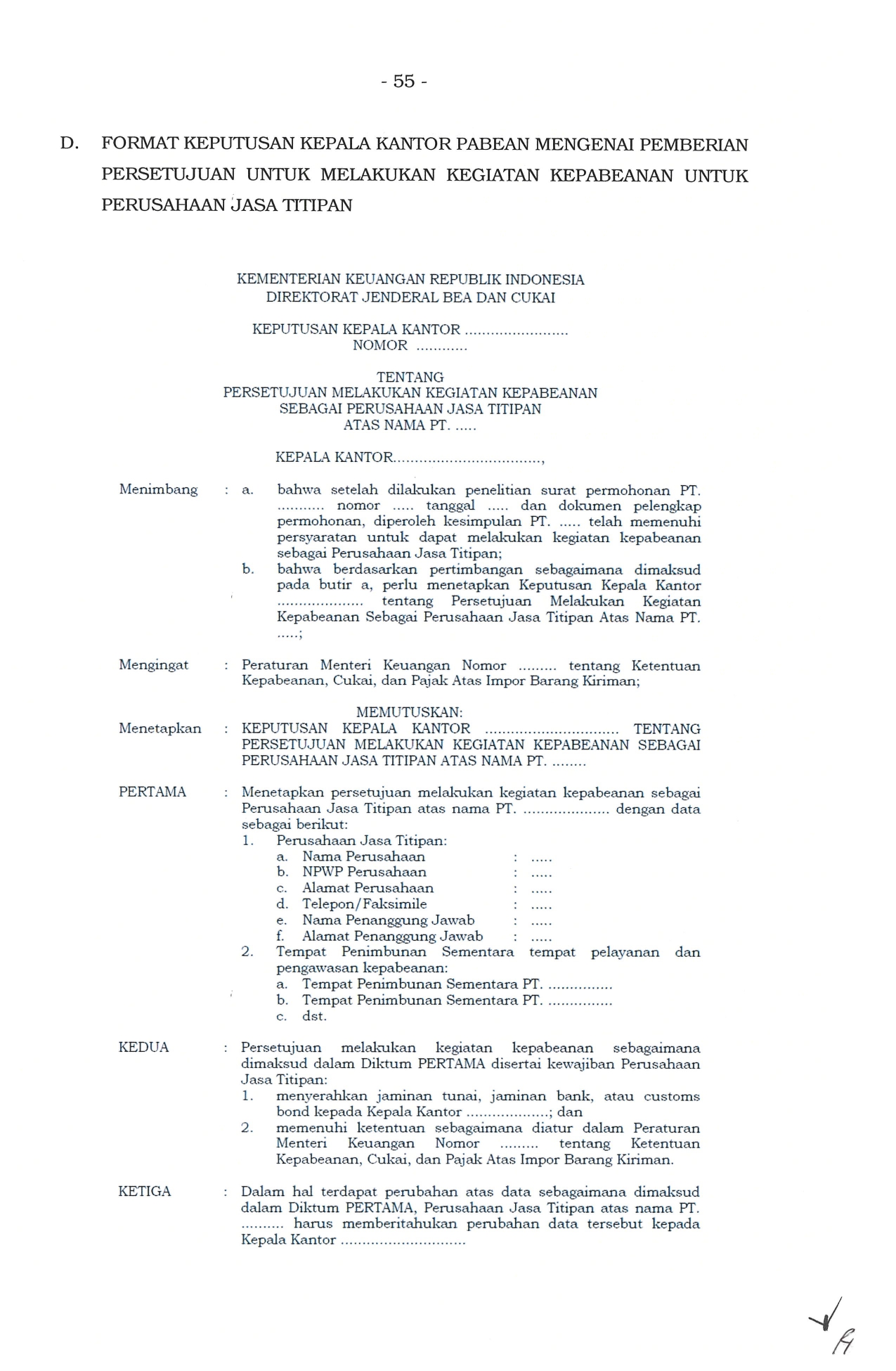

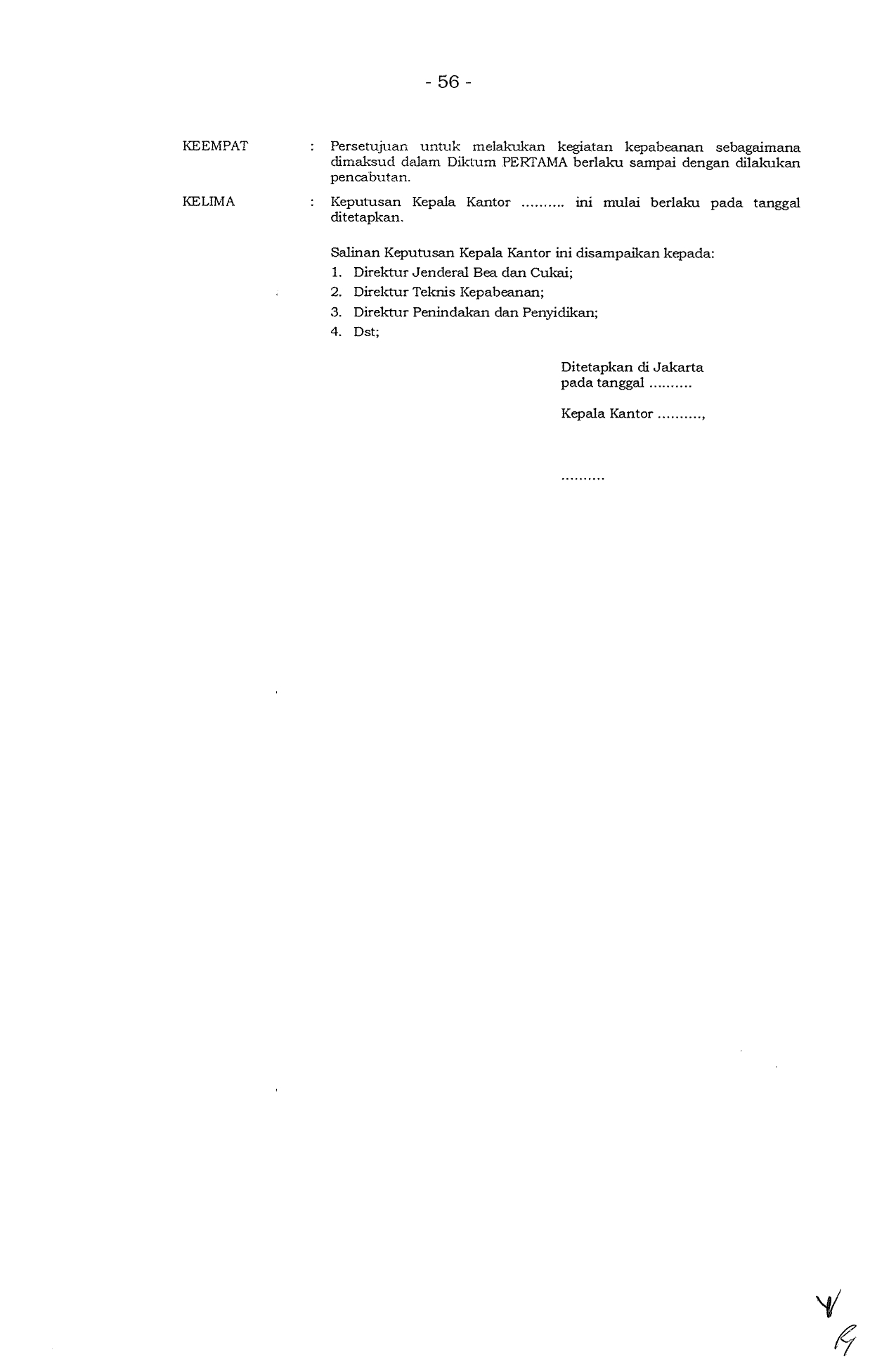

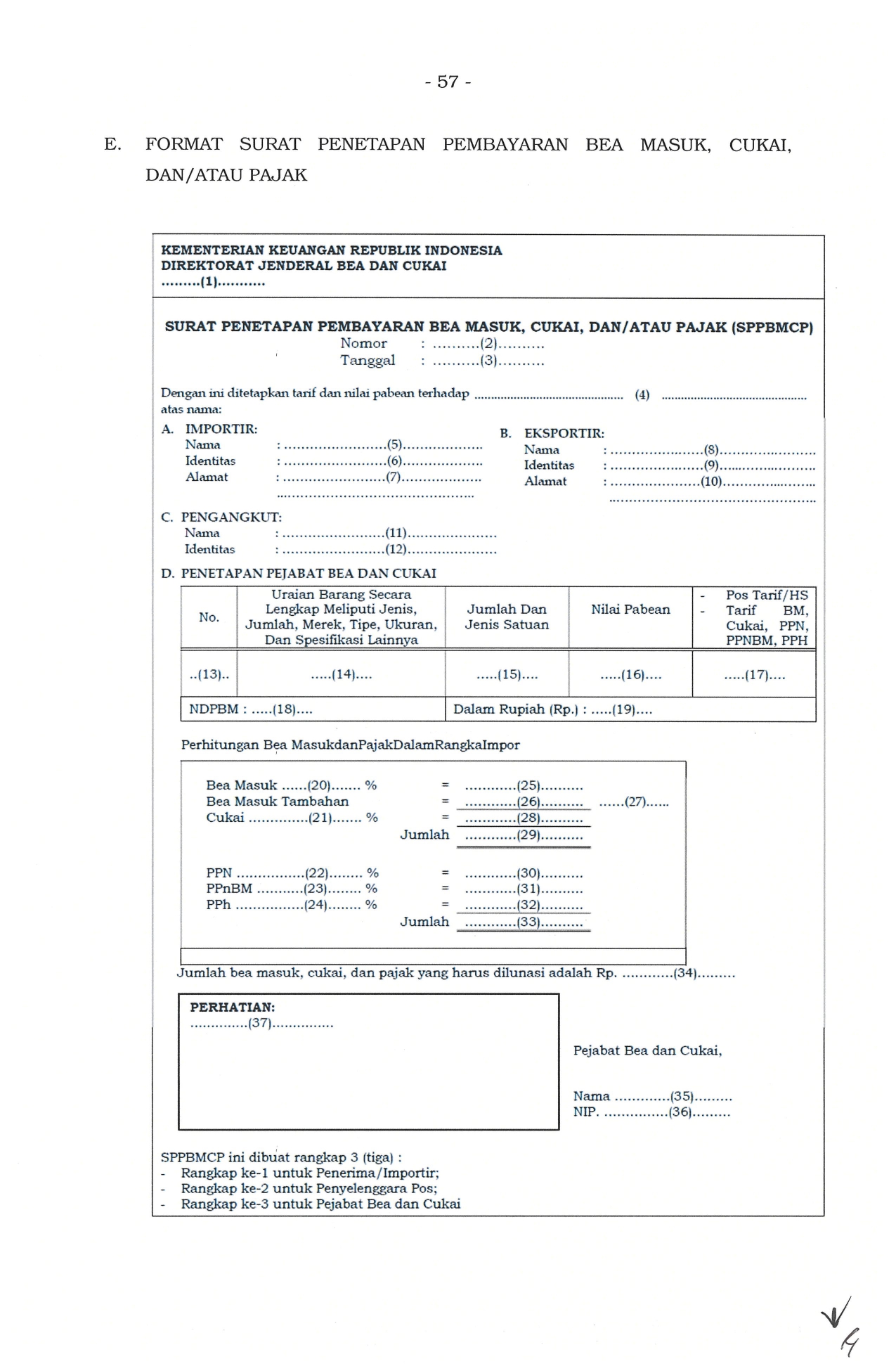

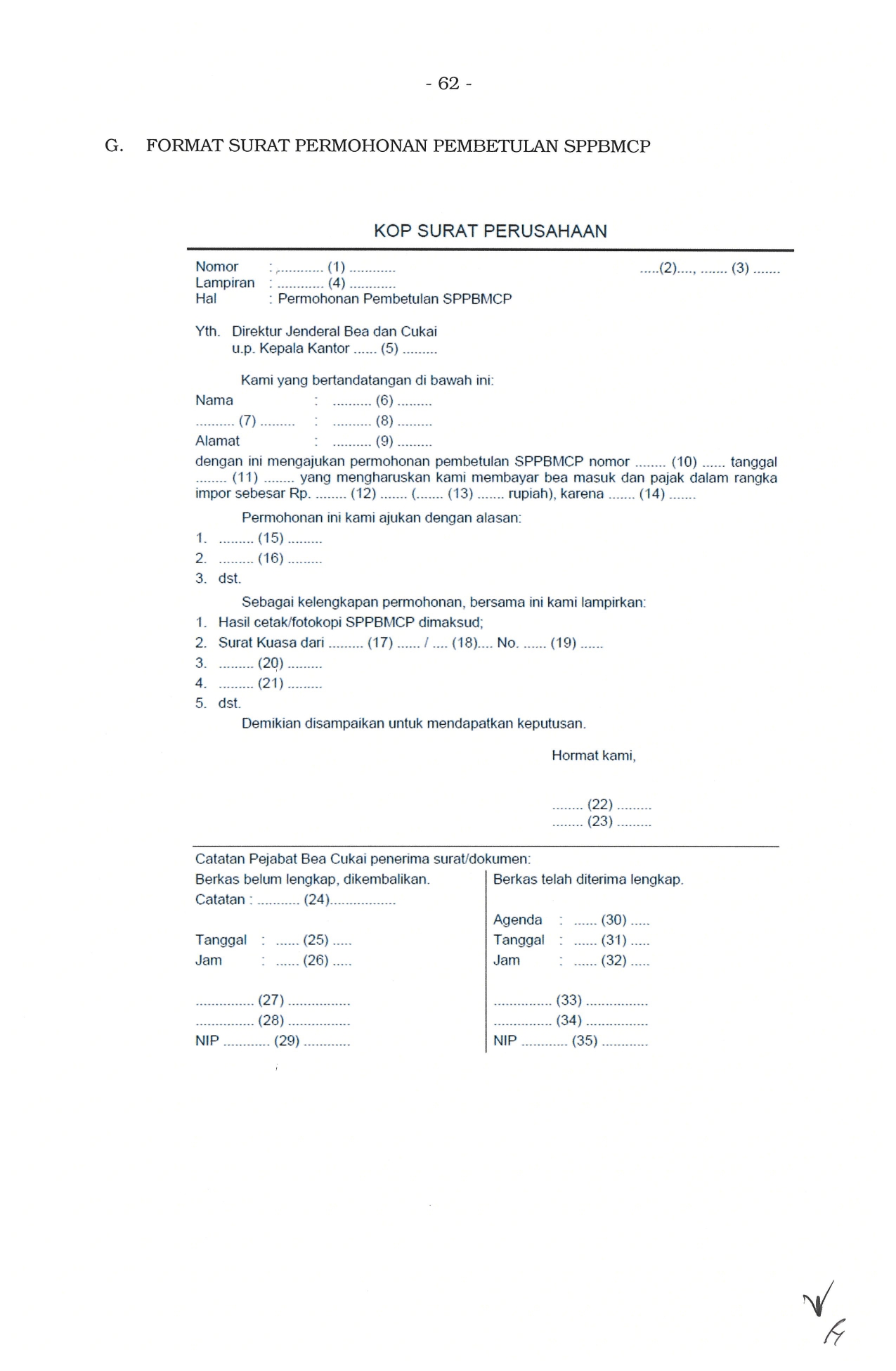

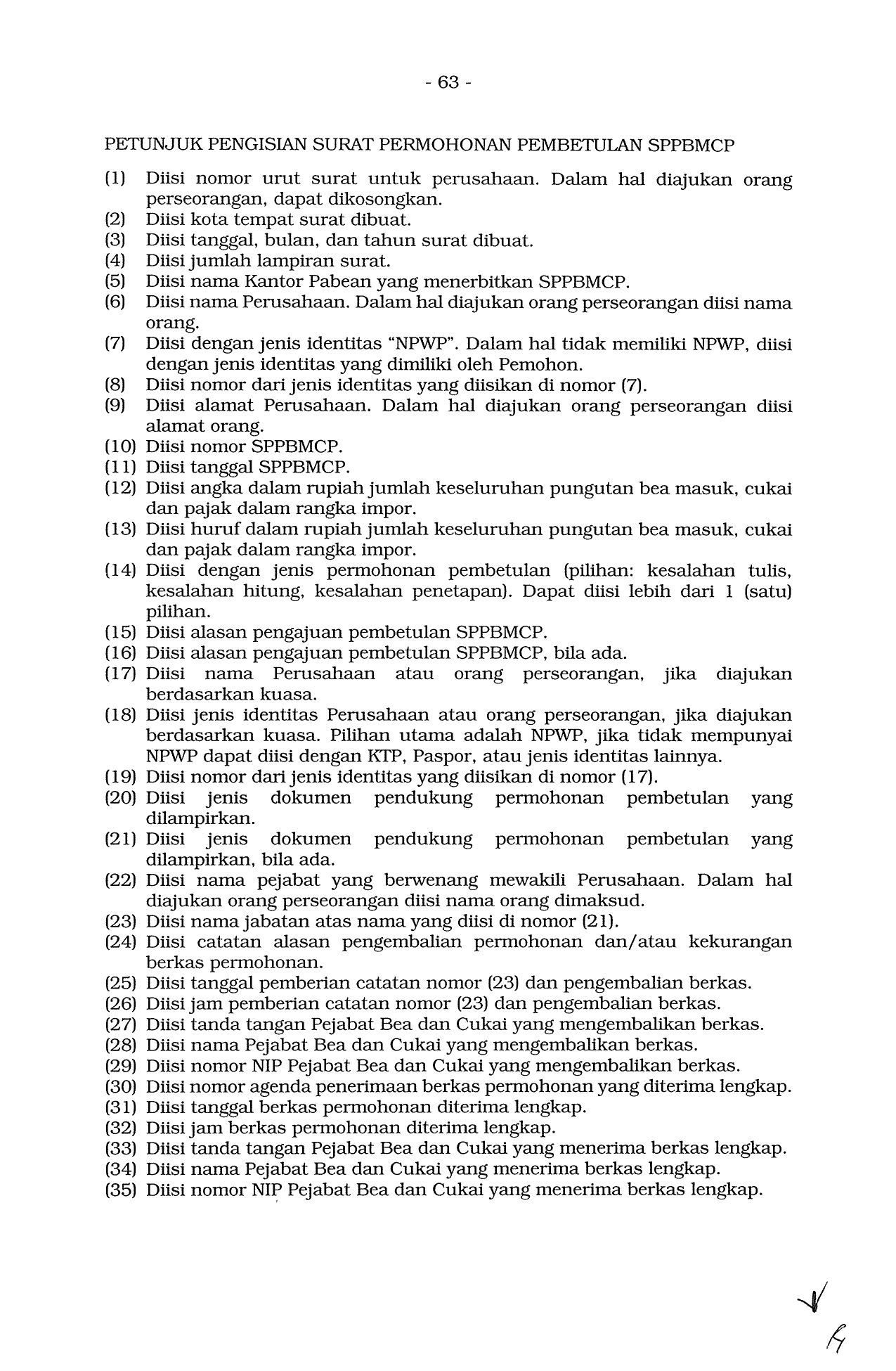

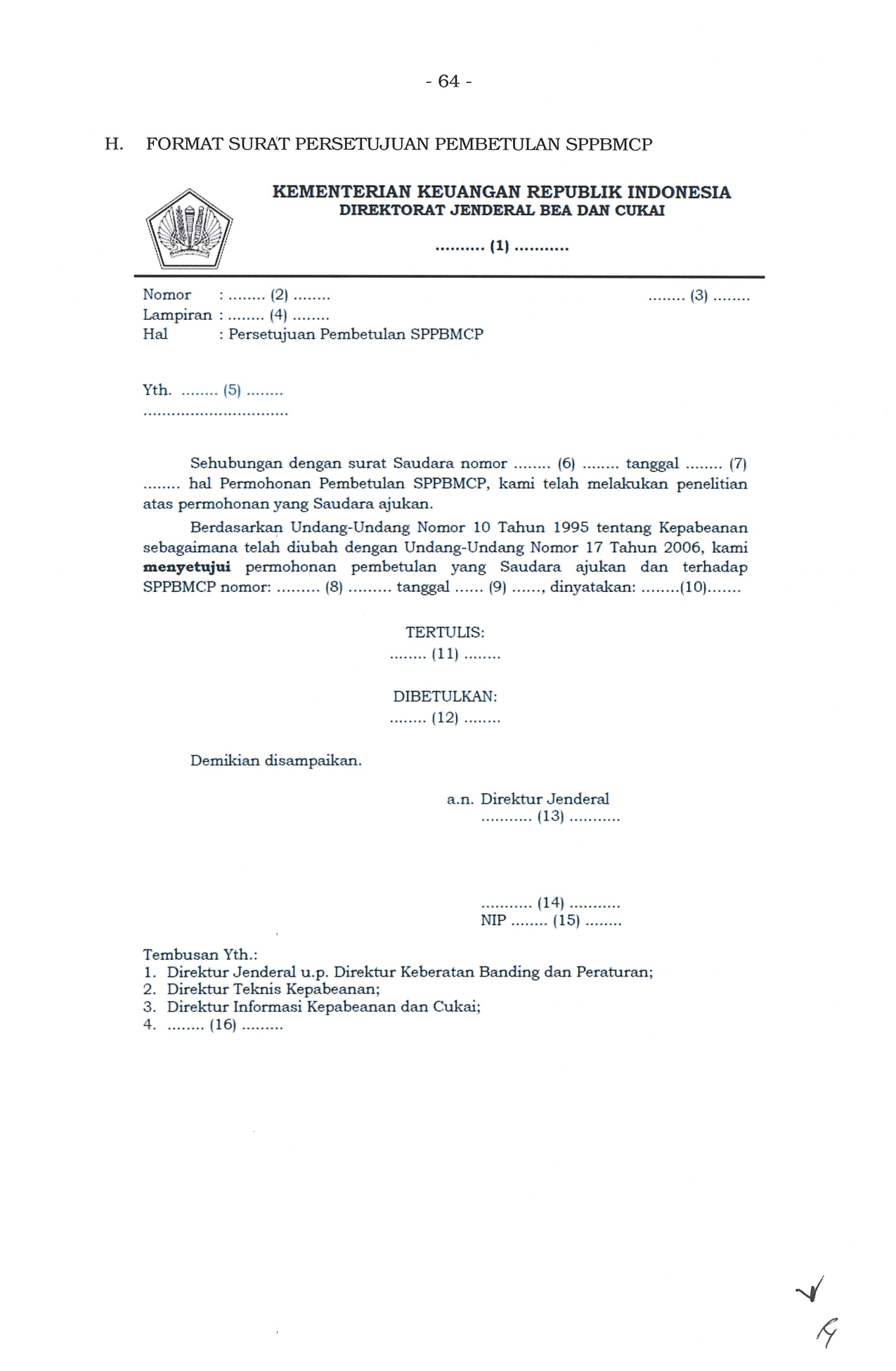

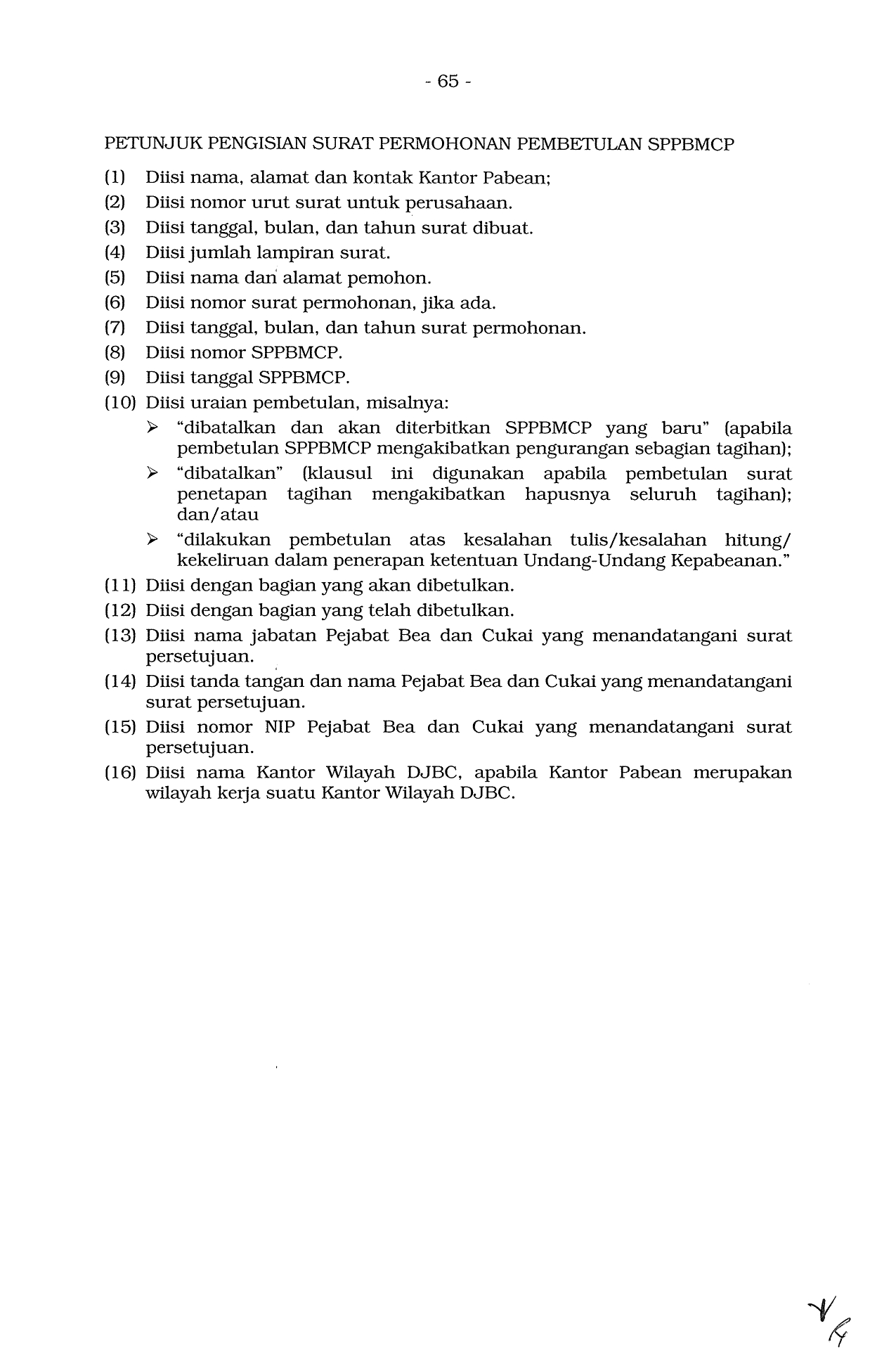

Peraturan Mentri Keuangan Republik Indonesia No.199/PMK.010/2019

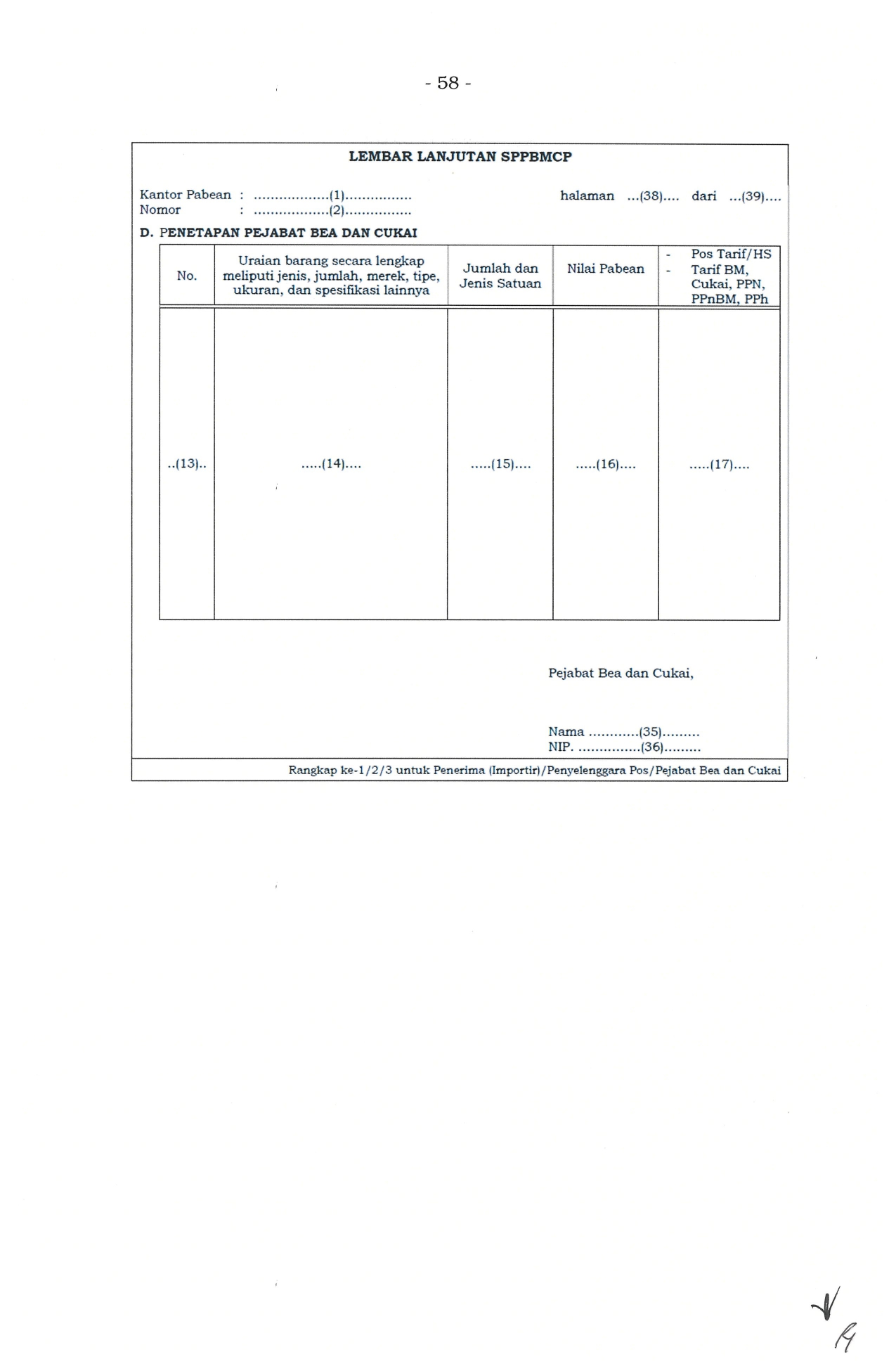

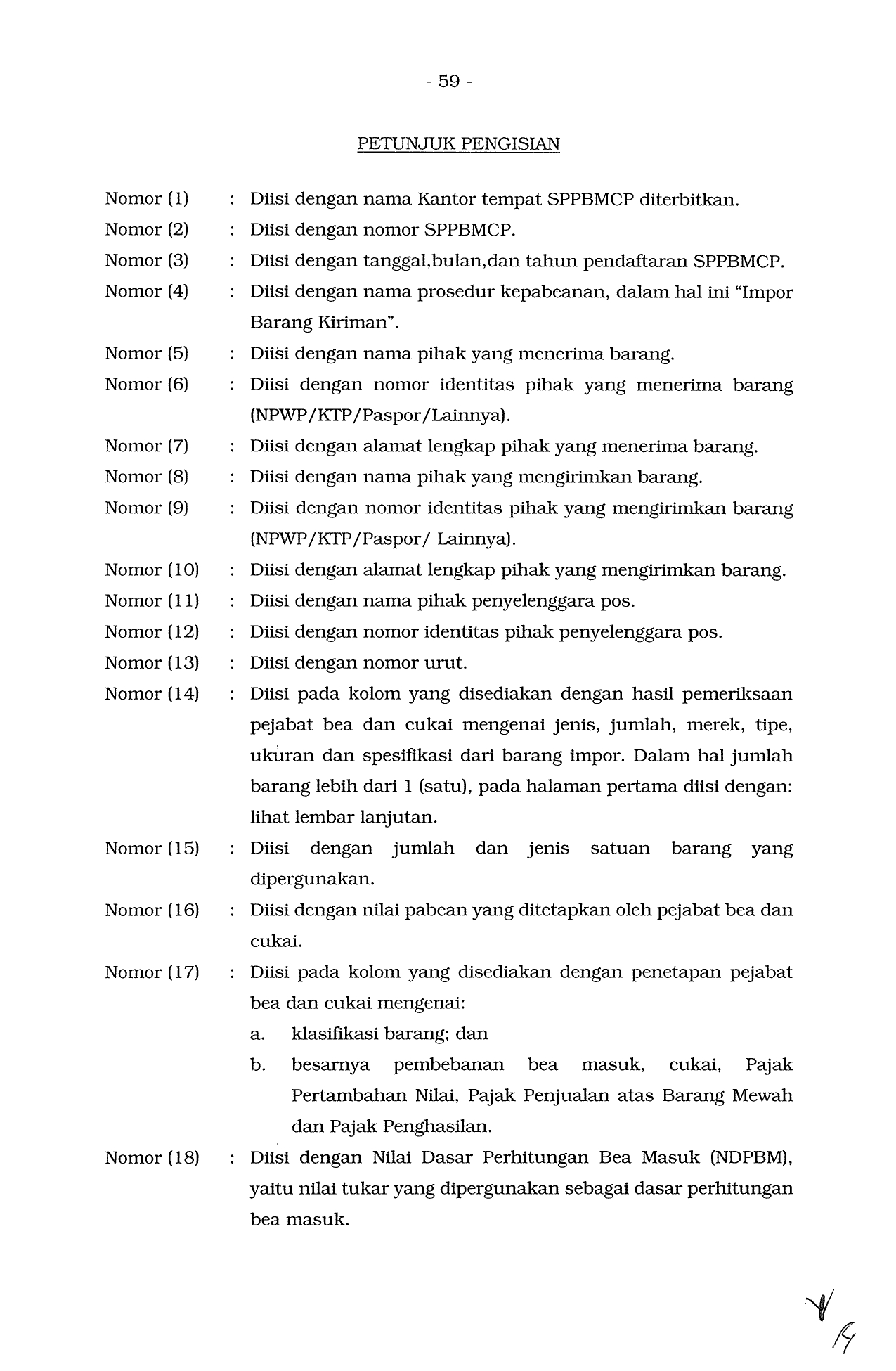

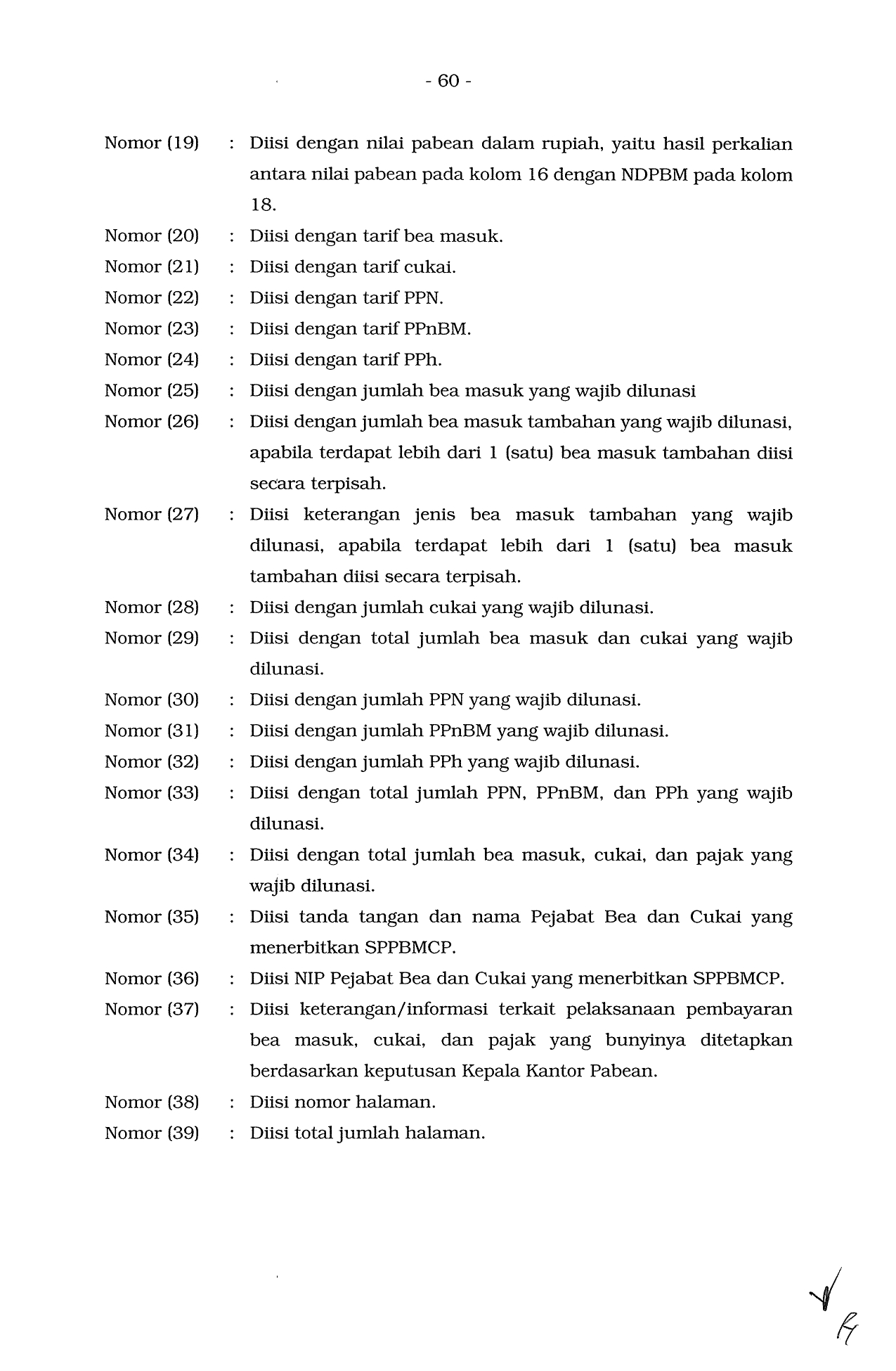

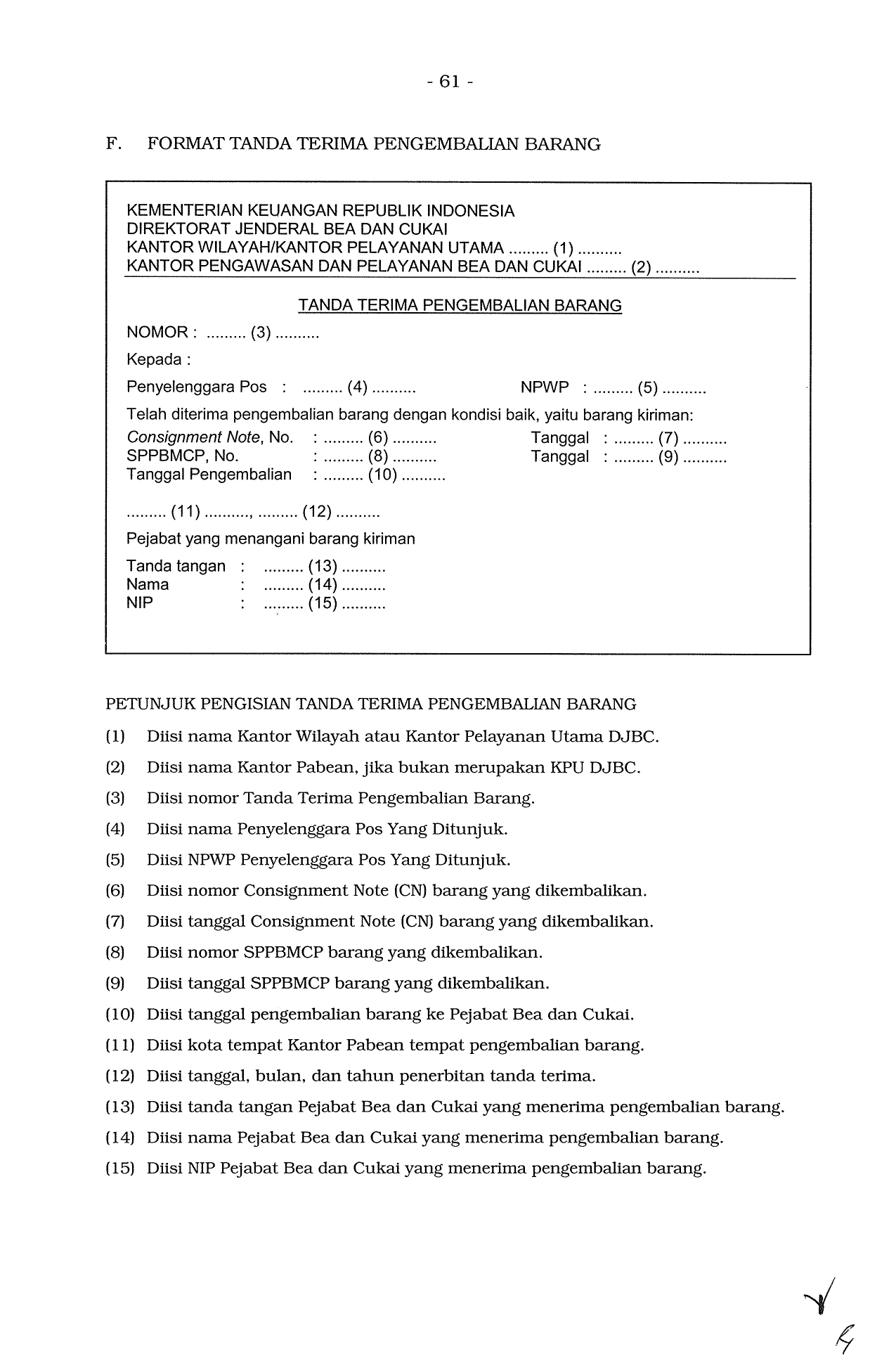

Peraturan Mentri Keuangan Republik Indonesia No.199/PMK.010/2019 Tentang Ketentuan Kepabeanan,Cukai dan Pajak Atas Barang Kiriman

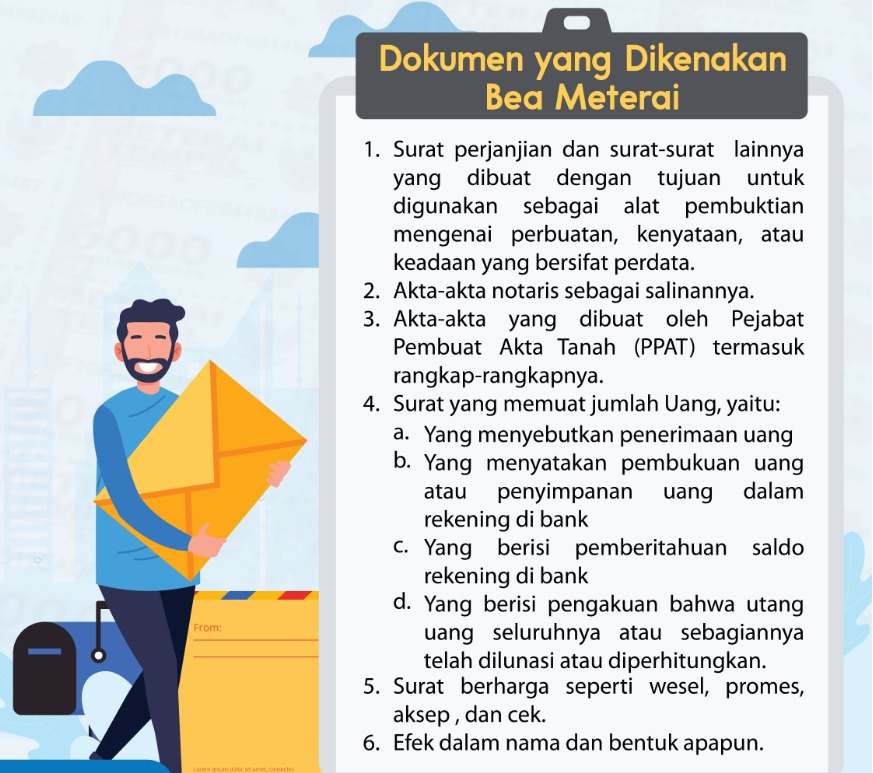

Dokumen Yang Dikenakan Bea Materai

Pelatihan Pengisian SPT Tahunan Badan & Orang Pribadi ” tgl 17 Januari 2020 di Surabaya