Perbandingan PP Nomor 23 Tahun 208 VS PP Nomor 46 Tahun 2013

| Pasal | Deskripsi PP 23 TAHUN 2018 | PP NOMOR 23 TAHUN 2018 | PP NOMOR 46 TAHUN 2013 | Deskripsi PP 46 TAHUN 2013 | |

| (1) Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7 Tahun | (1) Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7 Tahun | ||||

| 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir | 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir | ||||

| dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas | dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas | ||||

| Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. | Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan. | ||||

| Pasal 1 | Definisi | (2) Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib | (2) Tahun Pajak adalah jangka waktu 1 (satu) tahun kalender kecuali bila Wajib | Definisi | |

| Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. | Pajak menggunakan tahun buku yang tidak sama dengan tahun kalender. | ||||

| (3) Pemotong atau Pemungut Pajak adalah Wajib Pajak yang dikenai | – | ||||

| kewajiban untuk melakukan pemotongan dan/atau pemungutan pajak sesuai | |||||

| dengan ketentuan peraturan perundang-undangan di bidang Pajak | |||||

| Penghasilan. | |||||

| (1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak dalam | (1) Atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang | ||||

| Jangka Waktu Pengenaan | negeri yang memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang | memiliki peredaran bruto tertentu, dikenai Pajak Penghasilan yang bersifat final | |||

| bersifat final dalam jangka waktu tertentu | |||||

| (2) Tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud pada ayat (1) | (2) Wajib Pajak yang memiliki peredaran bruto tertentu sebagaimana dimaksud | ||||

| sebesar 0,5% (nol koma lima persen) | pada ayat (1) adalah Wajib Pajak yang memenuhi kriteria sebagai berikut: | ||||

| Subjek | |||||

| a. Wajib Pajak orang pribadi atau Wajib Pajak badan tidak termasuk bentuk usaha | |||||

| Tarif | tetap;dan | ||||

| b. Menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa | |||||

| sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi | |||||

| Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun | |||||

| Pajak. | |||||

| (3) Tidak termasuk penghasilan dari usaha yang dikenai Pajak Penghasilan yang | (3) Tidak termasuk Wajib Pajak orang pribadi sebagaimana dimaksud pada ayat (2) | ||||

| bersifat final sebagaimana dimaksud pada ayat (1) sebagai berikut: | adalah Wajib Pajak orang pribadi yang melakukan kegiatan usaha perdagangan | ||||

| dan/atau jasa yang dalam usahanya: | |||||

| a. penghasilan yang diterima atau diperoleh Wajib Pajak orang pribadi dari | a. menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang | ||||

| jasa sehubungan dengan pekerjaan bebas; | menetap maupun tidak menetap; dan | Dikecualikan Dari Subjek Pajak Orang | |||

| b. penghasilan yang diterima atau diperoleh di luar negeri yang pajaknya | b. menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang | ||||

| Pribadi | |||||

| terutang atau telah dibayar di luar negeri; | tidak diperuntukkan bagi tempat usaha atau berjualan. | ||||

| Pasal 2 | c. penghasilan yang telah dikenai Pajak Penghasilan yang bersifat final | – | |||

| dengan ketentuan peraturan perundang-undangan perpajakan tersendiri; | |||||

| dan | |||||

| d. penghasilan yang dikecualikan sebagai objek pajak. | – | ||||

| (4) Jasa sehubungan dengan pekerjaan bebas sebagaimana dimaksud pada ayat (3) | (4) Tidak termasuk Wajib Pajak badan sebagaimana dimaksud pada ayat (2)adalah: | ||||

| huruf a meliputi: | |||||

| Dikecualikan Dari | |||||

| a. tenaga ahli yang melakukan pekerjaan bebas, yang terdiri dari pengacara, | a. Wajib Pajak badan yang belum beroperasi secara komersial; atau | ||||

| Subjek Pajak | |||||

| akuntan, arsitek, dokter, konsultan, notaris, PPAT, penilai, dan aktuaris; | |||||

| b. pemain musik, pembawa acara, penyanyi, pelawak, bintang film, bintang | b. Wajib Pajak badan yang dalam jangka waktu 1 (satu) tahun setelah beroperasi | ||||

| sinetron, bintang iklan, sutradara, kru film, foto model, peragawan/peragawati, | secara komersial memperoleh peredaran bruto melebihi Rp4.800.000.000,00 | ||||

| pemain drama, dan penari; | (empat miliar delapan ratus juta rupiah). | ||||

| c. olahragawan; | Dikecualikan Dari Subjek Pajak Badan | ||||

| d. penasihat, pengajar, pelatih, penceramah, penyuluh, dan moderator; | |||||

| e. pengarang, peneliti, dan penerjemah; | |||||

| f. agen iklan; | |||||

| g. pengawas atau pengelola proyek; | |||||

| h. perantara; | |||||

| i. petugas penjaja barang dagangan; | |||||

| j. agen asuransi; | |||||

| k. distributor perusahaan pemasaran berjenjang atau penjualan langsung dan | |||||

| kegiatan sejenis lainnya | |||||

| (1) Wajib Pajak yang memiliki peredaran bruto tertentu yang dikenai Pajak | (1) Besarnya tarif Pajak Penghasilan yang bersifat final sebagaimana dimaksud | ||||

| Penghasilan final sebagaimana dimaksud dalam Pasal 2 ayat (1) merupakan: | dalam Pasal 2 adalah 1% (satu persen) | ||||

| a. Wajib Pajak orang pribadi; dan | |||||

| Subjek Pajak | Tarif | ||||

| b. Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, atau | |||||

| perseroan terbatas yang menerima atau memperoleh penghasilan dengan | |||||

| peredaran bruto tidak melebihi Rp 4.800.000.000,00 (empat miliar delapan ratus | |||||

| juta rupiah) dalam 1 (satu) Tahun Pajak. | |||||

| (2) Tidak termasuk Wajib Pajak sebagaimana dimaksud pada ayat (1) dalam | (2) Pengenaan Pajak Penghasilan sebagaimana dimaksud pada ayat (1) didasarkan | ||||

| hal: | pada peredaran bruto dari usaha dalam 1 (satu) tahun dari Tahun Pajak terakhir | ||||

| sebelum Tahun Pajak yang bersangkutan. | |||||

| a. Wajib Pajak memilih untuk dikenai Pajak Penghasilan berdasarkan tarif | |||||

| Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), atau Pasal 31E Undang-Undang | |||||

| Pajak Penghasilan; | |||||

| b. Wajib Pajak badan berbentuk persekutuan komanditer atau firma yang | |||||

| dibentuk oleh beberapa Wajib Pajak orang pribadi yang memiliki keahlian | |||||

| khusus menyerahkan jasa sejenis dengan jasa sehubungan dengan pekerjaan | |||||

| Dikecualikan Dari | bebas sebagaimana dimaksud dalam Pasal 2 ayat (4); | ||||

| Subjek Pajak | |||||

| c. Wajib Pajak badan memperoleh fasilitas Pajak Penghasilan berdasarkan: | |||||

| Pasal 3 | 1. Pasal 31A Undang-Undang Pajak Penghasilan; atau | ||||

| 2. Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan | |||||

| Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun | |||||

| Berjalan beserta perubahan atau penggantinya; dan | |||||

| Penentuan Saat Menggunakan PP 46 | |||||

| dalam menghitung PPh yang terutang | |||||

| d. Wajib Pajak berbentuk Bentuk Usaha Tetap. | |||||

| (3) Wajib Pajak sebagaimana dimaksud pada ayat (2) huruf a, wajib | (3) Dalam hal peredaran bruto kumulatif Wajib Pajak pada suatu bulan telah | ||||

| menyampaikan pemberitahuan kepada Direktur Jenderal Pajak. | melebihi jumlah Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) | ||||

| dalam suatu Tahun Pajak, Wajib Pajak tetap dikenai tarif Pajak Penghasilan yang | |||||

| telah ditentukan berdasarkan ketentuan sebagaimana dimaksud pada ayat (1) | |||||

| sampai dengan akhir Tahun Pajak yang bersangkutan. | |||||

| Kewajiban Menyampaikan | |||||

| (4) Wajib Pajak sebagaimana dimaksud pada ayat (3), untuk Tahun Pajak- | (4) Dalam hal peredaran bruto Wajib Pajak telah melebihi jumlah | ||||

| Pemberitahuan bagi Wajib Pajak Yang | |||||

| Memilih Menggunakan PP 23 atau | Tahun Pajak berikutnya tidak dapat dikenai Pajak Penghasilan berdasarkan | Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) pada suatu Tahun | |||

| Peraturan Pemerintah ini | Pajak, atas penghasilan yang diterima atau diperoleh Wajib Pajak pada Tahun Pajak | ||||

| Tidak | |||||

| berikutnya dikenai tarif Pajak Penghasilan berdasarkan ketentuan Undang-Undang | |||||

| Pajak Penghasilan. | |||||

| (5) Ketentuan lebih lanjut mengenai tata cara pemberitahuan sebagaimana | – | ||||

| dimaksud pada ayat (3) diatur dengan Peraturan Menteri Keuangan | |||||

Perbandingan PP Nomor 23 Tahun 208 VS PP Nomor 46 Tahun 2013

| Pasal | Deskripsi PP 23 TAHUN 2018 | PP NOMOR 23 TAHUN 2018 | PP NOMOR 46 TAHUN 2013 | Deskripsi PP 46 TAHUN 2013 | |

| (1) Besarnya peredaran bruto tertentu sebagaimana dimaksud dalam Pasal 3 | (1) Dasar pengenaan pajak yang digunakan untuk menghitung Pajak Penghasilan | ||||

| ayat (1) merupakan jumlah peredaran bruto dalam 1 (satu) tahun dari Tahun | yang bersifat final sebagaimana dimaksud dalam Pasal 2 ayat (1) adalah jumlah | ||||

| Pajak terakhir sebelum Tahun Pajak bersangkutan, yang ditentukan | peredaran bruto setiap bulan. | DPP | |||

| berdasarkan keseluruhan peredaran bruto dari usaha, termasuk peredaran | |||||

| bruto dari cabang. | |||||

| (2) Dalam hal Wajib Pajak orang pribadi merupakan suami-isteri yang: | (2) Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana dimaksud | ||||

| Pasal 4 | DPP | dalam Pasal 3 ayat (1) dikalikan dengan dasar pengenaan pajak sebagaimana | |||

| a. menghendaki perjanjian pemisahan harta dan penghasilan secara | dimaksud pada ayat (1). | ||||

| tertulis; atau | |||||

| b. isterinya menghendaki memilih untuk menjalankan hak dan kewajiban | Cara Menghitung PPh Terutang | ||||

| perpajakannya sendiri, sebagaimana dimaksud dalam Pasal 8 ayat (2) huruf | |||||

| b dan huruf c Undang-Undang Pajak Penghasilan, besarnya peredaran bruto | |||||

| sebagaimana dimaksud pada ayat (1) ditentukan berdasarkan penggabungan | |||||

| peredaran bruto usaha dari suami dan isteri. | |||||

| (1) Jangka waktu tertentu pengenaan Pajak Penghasilan yang bersifat final | Ketentuan sebagaimana dimaksud dalam Pasal 2 ayat (1) tidak berlaku atas | ||||

| sebagaimana dimaksud dalam Pasal 2 ayat (1) yaitu paling lama: | penghasilan dari usaha yang dikenai Pajak Penghasilan yang bersifat final | ||||

| berdasarkan ketentuan Peraturan Perundang-undangan di bidang perpajakan | |||||

| a. 7 (tujuh) Tahun Pajak bagi Wajib Pajak orang pribadi; | |||||

| b. 4 (empat) Tahun Pajak bagi Wajib Pajak badan berbentuk koperasi, | |||||

| persekutuan komanditer, atau firma; dan | |||||

| Batas Jangka | c. 3 (tiga) Tahun Pajak bagi Wajib Pajak badan berbentuk perseroan | ||||

| Pasal 5 | terbatas. | Dikecualikan Dari Subjek Pajak | |||

| Waktu Pengenaan | |||||

| (2) Jangka waktu sebagaimana dimaksud pada ayat (1) terhitung sejak: | – | ||||

| a. Tahun Pajak Wajib Pajak terdaftar, bagi Wajib Pajak yang terdaftar sejak | |||||

| berlakunya Peraturan Pemerintah ini, atau | |||||

| b. Tahun Pajak berlakunya Peraturan Pemerintah ini, bagi Wajib Pajak yang | |||||

| telah terdaftar sebelum berlakunya Peraturan Pemerintah ini. | |||||

| (1) Jumlah peredaran bruto atas penghasilan dari usaha sebagaimana dimaksud | Atas penghasilan selain dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) | ||||

| dalam Pasal 2 ayat (1) setiap bulan merupakan dasar pengenaan pajak yang | yang diterima atau diperoleh Wajib Pajak, dikenai Pajak Penghasilan berdasarkan | ||||

| digunakan untuk menghitung Pajak Penghasilan yang bersifat final. | ketentuan Undang-Undang Pajak Penghasilan. | ||||

| DPP | |||||

| (2) Peredaran bruto yang dijadikan dasar pengenaan pajak sebagaimana | – | ||||

| Pasal 6 | dimaksud pada ayat (1) merupakan imbalan atau nilai pengganti berupa | Cara Menghitung PPh Terutang | |||

| uang atau nilai uang yang diterima atau diperoleh dari usaha, sebelum | |||||

| dikurangi potongan penjualan, potongan tunai, dan/atau potongan sejenis. | |||||

| Cara Menghitung | (3) Pajak Penghasilan terutang dihitung berdasarkan tarif sebagaimana dimaksud | – | |||

| dalam Pasal 2 ayat (2) dikalikan dengan dasar pengenaan pajak sebagaimana | |||||

| PPh Terutang | |||||

| dimaksud pada ayat (1). | |||||

| (1) Wajib Pajak sebagaimana dimaksud dalam Pasal 3 ayat (1) yang | Pajak yang dibayar atau terutang di luar negeri atas penghasilan dari luar negeri | ||||

| peredaran brutonya pada Tahun Pajak berjalan telah melebihi Rp | yang diterima atau diperoleh Wajib Pajak dapat dikreditkan terhadap Pajak | ||||

| 4.800.000.000,00 (empat miliar delapan ratus juta rupiah), atas penghasilan | Penghasilan yang terutang berdasarkan ketentuan Undang-Undang Pajak | ||||

| dari usaha tetap dikenai tarif Pajak Penghasilan sebagaimana dimaksud | Penghasilan dan peraturan pelaksanaannya. | ||||

| dalam Pasal 2 ayat (2) sampai dengan akhir Tahun Pajak bersangkutan. | |||||

| Pasal 7 | Saat Penentuan PP 23 Atau Tarif PPh | Ketentuan Penghasilan dari luar negeri | |||

| Normal | (2) Atas penghasilan dari usaha sebagaimana dimaksud dalam Pasal 2 ayat | – | |||

| (1) yang diterima atau diperoleh pada Tahun Pajak-Tahun Pajak berikutnya | |||||

| oleh Wajib Pajak sebagaimana dimaksud pada ayat (1) dikenai Pajak | |||||

| Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), | |||||

| atau Pasal 31E Undang-Undang Pajak Penghasilan. | |||||

| (1) Pajak Penghasilan terutang sebagaimana dimaksud dalam Pasal 6 ayat (3) | Wajib Pajak yang dikenai Pajak Penghasilan bersifat final berdasarkan Peraturan | ||||

| dilunasi dengan cara: | Pemerintah ini dan menyelenggarakan pembukuan dapat melakukan kompensasi | ||||

| kerugian dengan penghasilan yang tidak dikenai Pajak Penghasilan yang bersifat | |||||

| final dengan ketentuan sebagai berikut: | |||||

| a. disetor sendiri oleh Wajib Pajak yang memiliki peredaran bruto tertentu; atau | a. kompensasi kerugian dilakukan mulai Tahun Pajak berikutnya berturut-turut | ||||

| sampai dengan 5 (lima) Tahun Pajak; | |||||

| b. dipotong atau dipungut oleh Pemotong atau Pemungut Pajak dalam hal | b. Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat final berdasarkan | ||||

| Wajib Pajak bersangkutan melakukan transaksi dengan pihak yang ditunjuk | Peraturan Pemerintah ini tetap diperhitungkan sebagai bagian dari jangka waktu | ||||

| sebagai Pemotong atau Pemungut Pajak. | sebagaimana dimaksud pada huruf a; | ||||

| Pasal 8 | Cara Pelunasan PPh | Ketentuan Mengenai Kompensasi Fiskal | |||

| (2) Penyetoran sendiri Pajak Penghasilan terutang sebagaimana dimaksud | c. kerugian pada suatu Tahun Pajak dikenakannya Pajak Penghasilan yang bersifat | ||||

| pada ayat (1) huruf a wajib dilakukan setiap bulan. | final berdasarkan Peraturan Pemerintah ini tidak dapat dikompensasikan pada | ||||

| Tahun Pajak berikutnya. | |||||

| (3) Pemotongan atau pemungutan Pajak Penghasilan terutang sebagaimana | |||||

| dimaksud pada ayat (1) huruf b wajib dilakukan oleh Pemotong atau | |||||

| Pemungut Pajak untuk setiap transaksi dengan Wajib Pajak yang dikenai | |||||

| Pajak Penghasilan yang bersifat final berdasarkan Peraturan Pemerintah ini. | |||||

| (4) Ketentuan lebih lanjut mengenai tata cara penyetoran sebagaimana | |||||

| dimaksud pada ayat (2) dan tata cara pemotongan atau pemungutan | |||||

| sebagaimana dimaksud pada ayat (3) diatur dengan Peraturan Menteri | |||||

| Keuangan. | |||||

| (1) Dalam hal Wajib Pajak yang dikenai Pajak Penghasilan berdasarkan | Ketentuan lebih lanjut mengenai penghitungan, penyetoran, dan pelaporan Pajak | ||||

| Peraturan Pemerintah ini bertransaksi dengan Pemotong atau Pemungut | Penghasilan atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak | ||||

| Pajak sebagaimana dimaksud dalam Pasal 8 ayat (1) huruf b, Wajib Pajak | yang memiliki peredaran bruto tertentu dan kriteria beroperasi secara komersial | ||||

| harus mengajukan permohonan surat keterangan kepada Direktur Jenderal | diatur dengan atau berdasarkan Peraturan Menteri Keuangan. | ||||

| Pajak. | |||||

| (2) Direktur Jenderal Pajak menerbitkan surat keterangan bahwa Wajib | – | ||||

| Pasal 9 | Terkait pemotongan pajak oleh pihak | Pajak bersangkutan dikenai Pajak Penghasilan berdasarkan Peraturan | Cara Pelunasan PPh | ||

| lain | Pemerintah ini, berdasarkan permohonan Wajib Pajak sebagaimana | ||||

| dimaksud pada ayat (1). | |||||

| (3) Ketentuan lebih lanjut mengenai tata cara pengajuan permohonan dan | – | ||||

| penerbitan surat keterangan sebagaimana dimaksud pada ayat (1) dan ayat | |||||

| (2) diatur dengan Peraturan Menteri Keuangan. | |||||

Perbandingan PP Nomor 23 Tahun 208 VS PP Nomor 46 Tahun 2013

| Pasal | Deskripsi PP 23 TAHUN 2018 | PP NOMOR 23 TAHUN 2018 | PP NOMOR 46 TAHUN 2013 | Deskripsi PP 46 TAHUN 2013 | |

| Pada saat Peraturan Pemerintah ini mulai berlaku, bagi Wajib Pajak yang sejak awal | Hal khusus terkait peredaran bruto sebagai dasar untuk dapat dikenai Pajak | ||||

| Tahun Pajak 2018 sampai dengan sebelum Peraturan Pemerintah ini berlaku | Penghasilan yang bersifat final sebagaimana diatur dalam Peraturan Pemerintah ini, | ||||

| memenuhi syarat untuk menjalankan kewajiban perpajakan berdasarkan Peraturan | diatur sebagai berikut: | ||||

| Pemerintah Nomor 46 Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari | |||||

| Usaha yang Diterima atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto | |||||

| Tertentu, namun tidak memenuhi ketentuan Wajib Pajak yang dikenai Pajak | |||||

| Penghasilan final berdasarkan Peraturan Pemerintah ini, berlaku ketentuan sebagai | |||||

| berikut: | |||||

| 1. untuk penghasilan dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) | 1. didasarkan pada jumlah peredaran bruto Tahun Pajak terakhir sebelum Tahun | ||||

| yang diterima atau diperoleh sejak awal Tahun Pajak sampai dengan sebelum | Pajak berlakunya Peraturan Pemerintah ini yang disetahunkan, dalam hal Tahun | ||||

| Saat Penentuan PP 23 Atau Tarif PPh | Peraturan Pemerintah ini berlaku, dikenai Pajak Penghasilan dengan tarif | Pajak terakhir sebelum Tahun Pajak berlakunya Peraturan Pemerintah ini meliputi | Saat Penentuan PP 23 Atau Tarif PPh | ||

| Pasal 10 | 1% (satu persen) dari peredaran bruto setiap bulan; | kurang dari jangka waktu 12 (dua belas) bulan; | |||

| Normal | Normal | ||||

| 2. untuk penghasilan dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) | 2. didasarkan pada jumlah peredaran bruto dari bulan saat Wajib Pajak terdaftar | ||||

| yang diterima atau diperoleh sejak Peraturan Pemerintah ini berlaku sampai | sampai dengan bulan sebelum berlakunya Peraturan Pemerintah ini yang | ||||

| dengan akhir Tahun Pajak 2018, dikenai Pajak Penghasilan dengan tarif 0,5% | disetahunkan, dalam hal Wajib Pajak terdaftar pada Tahun Pajak yang sama dengan | ||||

| (nol koma lima persen) dari peredaran bruto setiap bulan; dan | Tahun Pajak saat berlakunya Peraturan Pemerintah ini di bulan sebelum Peraturan | ||||

| Permerintah ini berlaku; | |||||

| 3. untuk penghasilan dari usaha sebagaimana dimaksud dalam Pasal 2 ayat (1) | 3. didasarkan pada jumlah peredaran bruto pada bulan pertama diperolehnya | ||||

| yang diterima atau diperoleh mulai Tahun Pajak 2019, dikenai Pajak | penghasilan dari usaha yang disetahunkan, dalam hal Wajib Pajak yang baru | ||||

| Penghasilan berdasarkan tarif Pasal 17 ayat (1) huruf a, Pasal 17 ayat (2a), | terdaftar sebagai Wajib Pajak sejak berlakunya Peraturan Pemerintah ini. | ||||

| atau Pasal 31E Undang-Undang Pajak Penghasilan. | |||||

| Pada saat Peraturan Pemerintah ini mulai berlaku, Peraturan Pemerintah Nomor 46 | Peraturan Pemerintah ini mulai berlaku pada tanggal 1 Juli 2013. | ||||

| Tahun 2013 tentang Pajak Penghasilan atas Penghasilan dari Usaha yang Diterima | |||||

| Pasal 11 | Ketentuan Peralihan | atau Diperoleh Wajib Pajak yang Memiliki Peredaran Bruto Tertentu (Lembaran | Tanggal Berlaku | ||

| Negara Republik Indonesia Tahun 2013 Nomor 106, Tambahan Lembaran Negara | |||||

| Republik Indonesia Nomor 5424), dicabut dan dinyatakan tidak berlaku. | |||||

| Pasal 12 | Tanggal Berlaku | Peraturan Pemerintah ini mulai berlaku pada tanggal 1 Juli 2018. | – | – | |

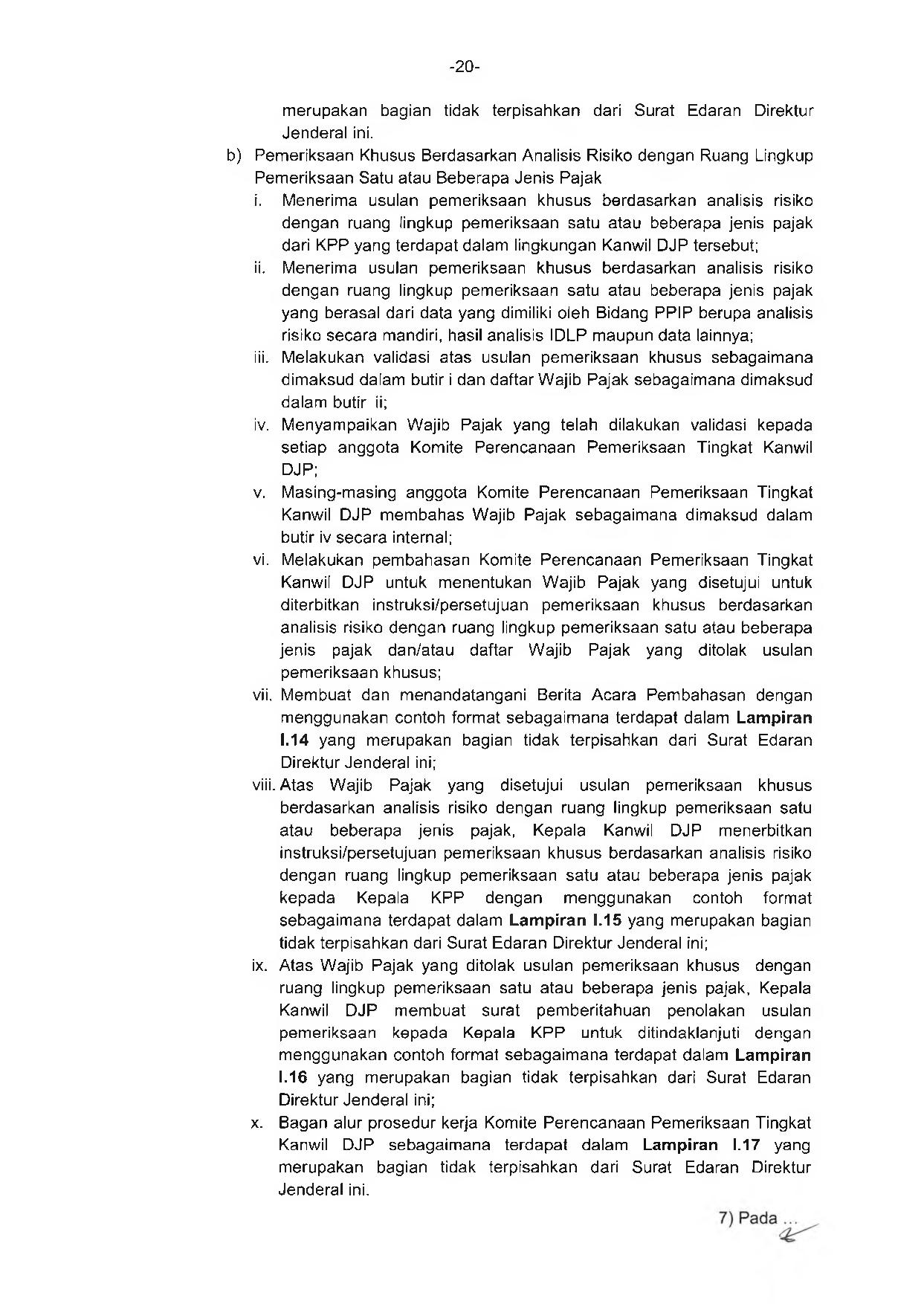

Menimbang :

bahwa untuk memberikan kemudahan, kepastian hukum, dan meningkatkan pelayanan kepada Wajib Pajak orang pribadi dalam melaporkan dan mempertanggungjawabkan penghitungan jumlah Pajak Penghasilan, perlu menetapkan Peraturan Direktur Jenderal Pajak tentang Perubahan Keempat atas Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan beserta Petunjuk Pengisiannya;

Mengingat :

Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 tentang Surat Pemberitahuan (SPT);

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG PERUBAHAN KEEMPAT ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-34/PJ/2010 TENTANG BENTUK FORMULIR SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN WAJIB PAJAK ORANG PRIBADI DAN WAJIB PAJAK BADAN BESERTA PETUNJUK PENGISIANNYA.

Beberapa ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-34/PJ/2010 tentang Bentuk Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan beserta Petunjuk Pengisiannya sebagaimana telah beberapa kali diubah dengan Peraturan Direktur Jenderal Pajak:

diubah sebagai berikut:

Di antara Pasal 3 dan Pasal 4 disisipkan 1 (satu) pasal, yakni Pasal 3A yang berbunyi:

| (1) | Dalam hal:

penghasilan dan kerugiannya dilaporkan dalam Surat Pemberitahuan Tahunan masing-masing pihak. |

| (2) | Suami dan isteri sebagaimana dimaksud pada ayat (1) wajib membuat dan melampirkan penghitungan Pajak Penghasilan yang terutang berdasarkan penggabungan penghasilan neto suami dan isteri. |

| (3) | Suami dan isteri sebagaimana dimaksud pada ayat (1) yang memiliki penghasilan sebagaimana dimaksud dalam Pasal 3 wajib menggunakan Formulir 1770 atau Formulir 1770 S beserta Lampiran-Lampirannya. |

Sejak berlakunya Peraturan Direktur Jenderal ini, formulir Surat Pemberitahuan Tahunan Pajak Penghasilan yang digunakan untuk pelaporan atau pembetulan adalah formulir Surat Pemberitahuan Tahunan Pajak Penghasilan yang berlaku pada saat Wajib Pajak menyampaikan pelaporan atau pembetulan.

Peraturan Direktur Jenderal Pajak ini mulai berlaku pada tanggal ditetapkan.

Ditetapkan di Jakarta

pada tanggal 29 Desember 2017

DIREKTUR JENDERAL PAJAK,

ttd.

ROBERT PAKPAHAN

Menimbang :

Mengingat :

Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2017.

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG PERUBAHAN KEDUA ATAS PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER-16/PJ/2014 TENTANG TATA CARA PEMBUATAN DAN PELAPORAN FAKTUR PAJAK BERBENTUK ELEKTRONIK.

Beberapa ketentuan dalam Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2014 tentang Tata Cara Pembuatan dan Pelaporan Faktur Pajak Berbentuk Elektronik sebagaimana telah diubah dengan Peraturan Direktur Jenderal Pajak Nomor PER-26/PJ/2017, diubah sebagai berikut:

| 1. | Mengubah ketentuan ayat (1), ayat (2), dan ayat (3) Pasal 1A dan menambahkan ketentuan ayat (4) Pasal 1A sehingga Pasal 1A berbunyi sebagai berikut:

Pasal 1A

|

||||||||||

| 2. | Ketentuan Pasal 2A dihapus. | ||||||||||

| 3. | Menghapus ketentuan ayat (1) Pasal 4A, mengubah ketentuan ayat (2) Pasal 4A, dan menambahkan ketentuan ayat (3), ayat (4), dan ayat (5) Pasal 4A sehingga Pasal 4A berbunyi sebagai berikut:

Pasal 4A

|

||||||||||

| 4. | Mengubah ketentuan ayat (2) Pasal 4 B sehingga Pasal 4B berbunyi sebagai berikut:

Pasal 4B

|

||||||||||

| 5. | Ketentuan Pasal 11A dihapus. |

Ketentuan sebagaimana dimaksud dalam Pasal 4A berlaku sejak tanggal 1 April 2018,

Peraturan Direktur Jenderal Pajak ini mulai berlaku sejak tanggal ditetapkan.

Ditetapkan di Jakarta

pada tanggal 29 Desember 2017

DIREKTUR JENDERAL PAJAK,

ttd

ROBERT PAKPAHAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

PRESIDEN REPUBLIK INDONESIA,

Menimbang :

bahwa untuk melaksanakan ketentuan Pasal 31D Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan dan untuk melaksanakan ketentuan Pasal 16B ayat (1) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, perlu menetapkan Peraturan Pemerintah tentang Perlakuan Perpajakan pada Kegiatan Usaha Hulu Minyak dan Gas Bumi dengan Kontrak Bagi Hasil Gross Split;

Mengingat :

Menetapkan :

PERATURAN PEMERINTAH TENTANG PERLAKUAN PERPAJAKAN PADA KEGIATAN USAHA HULU MINYAK DAN GAS BUMI DENGAN KONTRAK BAGI HASIL GROSS SPLIT.

Pasal 1

Dalam Peraturan Pemerintah ini yang dimaksud dengan:

Ketentuan yang diatur dalam Peraturan Pemerintah ini berlaku untuk Kontrak Kerja Sama dalam bentuk Kontrak Bagi Hasil Gross Split pada Kegiatan Usaha Hulu.

| (1) | Kontraktor wajib membawa modal dan teknologi serta menanggung risiko dalam rangka pelaksanaan Operasi Perminyakan berdasarkan Kontrak Bagi Hasil Gross Split pada suatu Wilayah Kerja. |

| (2) | Pelaksanaan Operasi Perminyakan sebagaimana dimaksud pada ayat (1) wajib dilakukan berdasarkan prinsip efektif dan efisien, prinsip kewajaran, serta kaidah praktik bisnis dan keteknikan yang baik. |

Pasal 4

| (1) | Penghasilan bruto Kontraktor terdiri atas:

|

| (2) | Penghasilan dalam rangka bagi hasil sebagaimana dimaksud pada ayat (1) huruf a dihitung berdasarkan nilai realisasi Minyak Bumi dan/atau Gas Bumi bagian Kontraktor dikurangi nilai realisasi penyerahan DMO Minyak Bumi dan/atau Gas Bumi ditambah Imbalan DMO ditambah atau dikurangi varian harga atas Lifting. |

| (3) | Penghasilan lainnya selain dalam rangka bagi hasil Minyak dan Gas Bumi sebagaimana dimaksud pada ayat (1) huruf b terdiri atas:

|

| (1) | Biaya operasi terdiri atas:

|

| (2) | Biaya Eksplorasi sebagaimana dimaksud pada ayat (1) huruf a meliputi:

|

| (3) | Biaya Eksploitasi sebagaimana dimaksud pada ayat (1) huruf b meliputi:

|

| (4) | Biaya umum dan administrasi pada kegiatan Eksplorasi dan Eksploitasi sebagaimana dimaksud pada ayat (2) huruf b dan ayat (3) huruf e meliputi:

|

| (5) | Biaya lainnya sebagaimana dimaksud pada ayat (1) huruf c meliputi:

|

Biaya operasi sebagaimana dimaksud dalam Pasal 5 ayat (1) yang dikeluarkan oleh Kontraktor dapat diperhitungkan sebagai unsur pengurang penghasilan dalam rangka bagi hasil Minyak dan Gas Bumi dalam penghitungan penghasilan kena pajak.

| (1) | Biaya operasi yang dapat diperhitungkan dalam penghitungan penghasilan kena pajak harus memenuhi persyaratan:

|

| (2) | Biaya yang dikeluarkan yang terkait langsung dengan Operasi Perminyakan sebagaimana dimaksud pada ayat (1) huruf a wajib memenuhi syarat:

|

Jenis biaya operasi dengan nama dan dalam bentuk apapun yang tidak dapat dikurangkan dari penghasilan bruto dalam penghitungan penghasilan kena pajak meliputi:

Pasal 9

| (1) | Pengeluaran yang memiliki masa manfaat tidak lebih dari 1 (satu) tahun yang dilakukan pada masa Produksi Komersial dibebankan sebagai biaya pada tahun pengeluaran. |

| (2) | Pengeluaran yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dilakukan pada masa Produksi Komersial dibebankan sebagai biaya melalui penyusutan atau amortisasi. |

| (1) | Penyusutan sebagaimana dimaksud dalam Pasal 9 ayat (2) atas pengeluaran harta berwujud yang dilakukan pada masa Produksi Komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun dilakukan dalam bagian yang menurun selama masa manfaat yang dihitung dengan cara menerapkan tarif penyusutan atas nilai sisa buku dan pada akhir masa manfaat nilai sisa buku disusutkan sekaligus. |

| (2) | Penyusutan sebagaimana dimaksud pada ayat (1) dimulai pada bulan harta tersebut digunakan (placed into Service). |

| (3) | Penghitungan penyusutan dilakukan sesuai kelompok, tarif, dan masa manfaat sebagaimana tercantum dalam Lampiran yang merupakan bagian yang tidak terpisahkan dari Peraturan Pemerintah ini. |

| (4) | Dalam hal harta berwujud sebagaimana dimaksud pada ayat (1) tidak dapat digunakan lagi akibat kerusakan karena faktor alamiah atau keadaan kahar, jumlah nilai sisa buku harta berwujud langsung dapat dibebankan sebagai biaya operasi. |

| (1) | Amortisasi sebagaimana dimaksud dalam Pasal 9 ayat (2) atas pengeluaran selain harta berwujud sebagaimana dimaksud dalam Pasal 10 ayat (1) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dilakukan pada masa produksi komersial, dihitung dengan metode satuan produksi. |

| (2) | Amortisasi sebagaimana dimaksud pada ayat (1) dimulai pada bulan dilakukan pengeluaran. |

| (1) | Pengeluaran yang dilakukan sebelum dimulainya Produksi Komersial baik berupa harta berwujud maupun tidak berwujud dikapitalisasi dan diamortisasi yang dipercepat dengan metode satuan produksi. |

| (2) | Amortisasi sebagaimana dimaksud pada ayat (1) dimulai pada bulan Produksi Komersial. |

| (3) | Terhadap pengeluaran sebagaimana dimaksud pada ayat (1), Direktorat Jenderal Pajak dapat melakukan pemeriksaan untuk menetapkan besarnya biaya yang dikapitalisasi. |

| (1) | Besarnya cadangan biaya penutupan dan pemulihan tambang yang dibebankan untuk 1 (satu) tahun pajak, dihitung berdasarkan estimasi biaya penutupan dan pemulihan tambang berdasarkan masa manfaat ekonomis. |

| (2) | Cadangan biaya sebagaimana dimaksud pada ayat (1) wajib disimpan dalam rekening bersama antara SKK Migas dan Kontraktor di bank umum Pemerintah Indonesia di Indonesia. |

| (3) | Dalam hal total realisasi biaya penutupan dan pemulihan tambang lebih kecil atau lebih besar dari jumlah yang dicadangkan, selisihnya menjadi pengurang atau penambah biaya operasi dari masing-masing Wilayah Kerja atau lapangan yang bersangkutan, setelah mendapat persetujuan Kepala SKK Migas. |

| (4) | Ketentuan mengenai tata cara penggunaan dana cadangan biaya penutupan dan pemulihan tambang diatur dengan peraturan menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral. |

Pasal 14

Penghasilan Kontraktor untuk Kontrak Bagi Hasil Gross Split diakui pada titik penyerahan.

| (1) | Penghasilan dari Kontrak Bagi Hasil Gross Split dalam bentuk Minyak Bumi dinilai dengan menggunakan harga minyak mentah Indonesia. |

| (2) | Metodologi dan formula dari harga minyak mentah Indonesia sebagaimana dimaksud pada ayat (1) ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral setelah berkoordinasi dengan Menteri. |

| (3) | Ketentuan mengenai tata cara penetapan metodologi dan formula harga minyak mentah Indonesia sebagaimana dimaksud pada ayat (2) diatur dengan peraturan menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral. |

Penghasilan dari Kontrak Bagi Hasil Gross Split dalam bentuk kontrak penjualan Gas Bumi dihitung berdasarkan harga yang tercantum dalam kontrak penjualan Gas Bumi.

Pasal 17

| (1) | Bagi hasil Minyak dan Gas Bumi dihitung berdasarkan jumlah gross produksi dengan mekanisme bagi hasil awal (base split) yang dapat disesuaikan berdasarkan komponen variabel dan komponen progresif. |

| (2) | Kontraktor wajib memenuhi kewajiban DMO dengan menyerahkan sebesar 25% (dua puluh lima persen) bagiannya dari produksi Minyak Bumi dan/atau Gas Bumi yang dihasilkannya untuk memenuhi kebutuhan dalam negeri. |

| (3) | Kontraktor mendapat Imbalan DMO atas penyerahan Minyak Bumi dan/atau Gas Bumi sebagaimana dimaksud pada ayat (2) dengan harga yang ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral. |

| (4) | Ketentuan lebih lanjut mengenai besaran bagi hasil awal (base split), komponen variabel, dan komponen progresif sebagaimana dimaksud pada ayat (1) ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral. |

Pasal 18

| (1) | Penghasilan neto untuk 1 (satu) tahun pajak bagi Kontraktor, dihitung berdasarkan penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (2) ditambah penghasilan lainnya sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf c dan huruf d dikurangi biaya operasi sebagaimana dimaksud dalam Pasal 7, Pasal 8 huruf b, dan Pasal 8 huruf o angka 1. |

| (2) | Dalam hal penghasilan setelah pengurangan biaya operasi sebagaimana dimaksud pada ayat (1) didapat kerugian, kerugian tersebut dikompensasikan dengan penghasilan mulai tahun pajak berikutnya berturut-turut sampai dengan 10 (sepuluh) tahun. |

| (3) | Penghasilan kena pajak bagi Kontraktor dihitung berdasarkan penghasilan neto sebagaimana dimaksud pada ayat (1) dikurangi dengan kompensasi kerugian sebagaimana dimaksud pada ayat (2). |

| (4) | Besarnya pajak penghasilan yang terutang bagi Kontraktor, dihitung berdasarkan penghasilan kena pajak sebagaimana dimaksud pada ayat (3) dikalikan dengan tarif pajak yang ditentukan sesuai dengan ketentuan perundang-undangan di bidang pajak penghasilan. |

| (5) | Penghasilan kena pajak sebagaimana dimaksud pada ayat (3) setelah dikurangi pajak penghasilan sebagaimana dimaksud pada ayat (4), terutang pajak penghasilan sesuai dengan ketentuan peraturan perundang-undangan di bidang pajak penghasilan. |

Pasal 19

| (1) | Penghasilan lain Kontraktor berupa Uplift atau imbalan lain yang sejenis sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dikenai pajak penghasilan yang bersifat final dengan tarif 20% (dua puluh persen) dari jumlah bruto. |

| (2) | Penghasilan kena pajak sesudah dikurangi pajak penghasilan yang bersifat final yang berasal dari Uplift atau imbalan lain yang sejenis sebagaimana dimaksud pada ayat (1) tidak dikenai pajak penghasilan. |

| (3) | Penghasilan Kontraktor dari pengalihan Partisipasi Interes (Participating Interest) sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf b dikenai pajak penghasilan yang bersifat final dengan tarif:

|

| (4) | Penghasilan kena pajak sesudah dikurangi pajak penghasilan yang bersifat final sebagaimana dimaksud pada ayat (3) tidak dikenai pajak penghasilan. |

| (5) | Ketentuan lebih lanjut mengenai tata cara pemotongan dan pembayaran atas pajak penghasilan sebagaimana dimaksud pada ayat (1) dan ayat (3) diatur dengan Peraturan Menteri. |

| (1) | Dalam masa Eksplorasi, penghasilan dari pengalihan Partisipasi Interes (Participating Interest) tidak termasuk penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) apabila memenuhi kriteria:

|

| (2) | Dalam masa Eksploitasi, penghasilan dari pengalihan Partisipasi Interes (Participating Interest) yang dilakukan untuk melaksanakan kewajiban sesuai dengan ketentuan peraturan perundang-undangan tidak termasuk penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1). |

| (3) | Pengalihan Partisipasi Interes (Participating Interest) sebagaimana dimaksud pada ayat (2) dilaksanakan sesuai dengan ketentuan yang mengatur mengenai Kegiatan Usaha Hulu. |

Pasal 21

| (1) | Pembukuan atau pencatatan harus diselenggarakan dengan memperhatikan itikad baik dan mencerminkan keadaan atau kegiatan usaha yang sebenarnya. |

| (2) | Pembukuan atau pencatatan harus diselenggarakan di Indonesia dengan menggunakan huruf latin, angka arab, dan disusun dalam bahasa Indonesia atau bahasa asing setelah mendapat persetujuan dari Menteri. |

| (3) | Pembukuan diselenggarakan dengan prinsip taat asas, sesuai dengan pernyataan standar akuntansi keuangan, dan sesuai prinsip Kontrak Bagi Hasil Gross Split. |

| (4) | Pembukuan paling sedikit terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan, dan biaya, serta penjualan dan pembelian, sehingga dapat dihitung besarnya pajak yang terutang. |

| (5) | Buku, catatan, dan dokumen yang menjadi dasar pembukuan atau pencatatan dan dokumen lain termasuk hasil pengolahan data dari pembukuan yang dikelola secara elektronik atau secara program aplikasi on-line wajib disimpan selama 10 (sepuluh) tahun di Indonesia. |

Pasal 22

| (1) | Setiap Kontraktor pada suatu Wilayah Kerja wajib:

|

| (2) | Dalam hal terjadi pengalihan Partisipasi Interes (Participating Interest) atau pengalihan saham, Kontraktor wajib melaporkan nilainya kepada Direktur Jenderal Minyak dan Gas Bumi dan Direktur Jenderal Pajak. |

| (3) | Dalam hal pengalihan Partisipasi Interes (Participating Interest), hak dan kewajiban perpajakan beralih kepada Kontraktor yang baru. |

| (1) | Setiap Operator pada suatu Wilayah Kerja wajib:

|

| (2) | Dalam hal terjadi pergantian Operator, kewajiban sebagaimana dimaksud pada ayat (1) beralih kepada Operator yang baru. |

| (1) | Minyak Bumi dan/atau Gas Bumi bagian Pemerintah dari Kontrak Bagi Hasil Gross Split sebagaimana dimaksud dalam Pasal 17 dihitung berdasarkan volume Minyak Bumi dan/atau Gas Bumi. |

| (2) | Dalam hal Pemerintah membutuhkan Minyak Bumi dan/atau Gas Bumi untuk keperluan pemenuhan kebutuhan dalam negeri, pajak penghasilan Kontraktor dari Kontrak Bagi Hasil Gross Split, dapat berupa volume Minyak Bumi dan/atau Gas Bumi dari bagian Kontraktor. |

| (3) | Ketentuan lebih lanjut mengenai perhitungan dan tata cara pembayaran pajak penghasilan sebagaimana dimaksud pada ayat (2) diatur dengan Peraturan Menteri. |

Pasal 25

| (1) | Pada tahap Eksplorasi dan Eksploitasi sampai dengan saat dimulainya produksi komersial, Kontraktor diberikan fasilitas meliputi:

|

||||||||

| (2) | Terhadap fasilitas perpajakan yang telah diberikan sebagaimana dimaksud pada ayat (1) yang peruntukannya tidak dalam rangka Operasi Perminyakan, wajib dibayar sesuai dengan ketentuan peraturan perundang-undangan. | ||||||||

| (3) | Ketentuan lebih lanjut mengenai pemberian fasilitas sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Menteri. |

| (1) | Dalam hal pada tahap Eksploitasi terdapat kapasitas berlebih pada fasilitas pengolahan lapangan, pengangkutan, penyimpanan, dan penjualan, Kontraktor dapat memanfaatkan kelebihan kapasitas tersebut untuk digunakan Kontraktor lainnya berdasarkan prinsip pembebanan biaya operasi fasilitas bersama (cost sharing) setelah mendapatkan persetujuan SKK Migas. |

| (2) | Pembebanan biaya operasi fasilitas bersama (cost sharing) sebagaimana dimaksud pada ayat (1) dialokasikan secara proporsional kepada seluruh Kontraktor yang mendapat manfaat atas biaya operasi tersebut. |

| (3) | Pembebanan biaya operasi fasilitas bersama (cost sharing) oleh Kontraktor dalam rangka pemanfaatan barang milik negara di bidang hulu Minyak dan Gas Bumi dikecualikan dari pemotongan pajak penghasilan dan tidak dikenakan pajak pertambahan nilai. |

| (4) | Pembebanan biaya operasi fasilitas bersama (cost sharing) sebagaimana dimaksud pada ayat (3) harus memenuhi kriteria sebagai berikut:

|

Pembebanan alokasi biaya tidak langsung kantor pusat sebagaimana dimaksud dalam Pasal 7 ayat (2) huruf f tidak dilakukan pemotongan pajak penghasilan dan tidak dikenai pajak pertambahan nilai sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pasal 28

Kontraktor melakukan transaksi dan penyelesaian pembayarannya sesuai dengan ketentuan peraturan perundang-undangan.

| (1) | Menteri dalam keadaan tertentu dapat menunjuk pihak ketiga yang independen untuk melakukan verifikasi finansial dan teknis setelah berkoordinasi dengan menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral. |

| (2) | Penunjukan pihak ketiga sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan ketentuan peraturan perundang-undangan di bidang pengadaan barang dan jasa. |

Seluruh barang dan peralatan yang dibeli oleh Kontraktor dalam rangka Operasi Perminyakan menjadi barang milik negara yang pembinaannya dilakukan oleh Pemerintah dan dikelola oleh SKK Migas.

| (1) | Berdasarkan pertimbangan keekonomian lapangan, menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral dapat melakukan penyesuaian terhadap besaran bagi hasil serta menetapkan bentuk dan besar insentif Kegiatan Usaha Hulu sesuai dengan ketentuan peraturan perundang-undangan. |

| (2) | Dalam rangka membantu keekonomian Kegiatan Usaha Hulu, Menteri dapat memberikan insentif dalam rangka pemanfaatan barang milik negara sesuai dengan ketentuan peraturan perundang-undangan. |

Pasal 32

Pada saat Peraturan Pemerintah ini mulai berlaku:

Pasal 33

Ketentuan perpajakan lainnya yang tidak diatur dalam Peraturan Pemerintah ini dilaksanakan berdasarkan ketentuan peraturan perundang-undangan di bidang perpajakan.

Peraturan Pemerintah ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Pemerintah ini dengan penempatannya dalam Lembaran Negara Republik Indonesia.

ttd.

JOKO WIDODO

Diundangkan di Jakarta

pada tanggal 28 Desember 2017

MENTERI HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

YASONNA H. LAOLY

ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 53 TAHUN 2017

TENTANG

PERLAKUAN PERPAJAKAN PADA KEGIATAN USAHA HULU MINYAK

DAN GAS BUMI DENGAN KONTRAK BAGI HASIL GROSS SPLIT

| I. | Umum

Dalam rangka pelaksanaan usaha hulu Minyak dan Gas Bumi berdasarkan Kontrak Kerja Sama yang berorientasi pada peningkatan efisiensi dan efektivitas pola bagi hasil produksi Minyak dan Gas Bumi, Pemerintah menerapkan Kontrak Bagi Hasil yang menggunakan mekanisme tanpa pengembalian biaya operasi (Kontrak Bagi Hasil Gross Split). Bahwa industri usaha hulu Minyak dan Gas Bumi memiliki karakteristik yang berbeda dengan industri pada umumnya dengan tingkat risiko yang tinggi dan memerlukan waktu yang panjang serta investasi yang besar untuk menemukan cadangan Minyak dan Gas Bumi. Oleh karena itu, diperlukan ketentuan perpajakan pada Kegiatan Usaha Hulu Minyak dan Gas Bumi dengan Kontrak Bagi Hasil Gross Split yang dapat mendukung keekonomian sehingga meningkatkan investasi dalam kegiatan Eksplorasi dan Eksploitasi Minyak dan Gas Bumi dan meningkatkan penemuan cadangan Minyak dan Gas Bumi nasional. Peraturan Peraturan Pemerintah ini mengatur mengenai jenis-jenis penghasilan Kontraktor, penghitungan penghasilan kena pajak, biaya-biaya operasi baik yang dapat maupun tidak dapat diperhitungkan sebagai pengurang penghasilan bruto, pengakuan dan pengukuran penghasilan, penghitungan bagi hasil, dan kewajiban Kontraktor atau Operator terkait perpajakan. Selain itu, diatur pula mengenai pemberian insentif dalam bentuk fasilitas perpajakan yang dilaksanakan sesuai ketentuan peraturan perundang-undangan serta mempertimbangkan karakteristik dari Kegiatan Usaha Hulu Minyak dan Gas Bumi. Fasilitas perpajakan diberikan sejak masa Eksplorasi sampai dengan Kontraktor mencapai Produksi Komersial untuk membantu keekonomian proyek sehingga Kontraktor tidak terbebani pembayaran pajak ketika belum memperoleh penghasilan. Untuk memberikan kepastian hukum, Peraturan Pemerintah ini juga akan diberlakukan terhadap Kontrak Bagi Hasil Gross Split yang telah ditandatangani sebelum Peraturan Pemerintah ini mulai berlaku dengan beberapa ketentuan peralihan. Pokok-pokok pengaturan dalam Peraturan Pemerintah ini meliputi:

|

| II. | PASAL DEMI PASAL

Pasal 1 Cukup jelas.

Pasal 2 Cukup jelas.

Pasal 3 Ayat (1)

Dalam hal Kontrak Kerja Sama di bidang usaha hulu Minyak dan Gas Bumi, Pemerintah menyediakan sumber daya alamnya sedangkan Kontraktor wajib membawa modal dan teknologi. Konsekuensinya bahwa Kontraktor tidak diperkenankan membebankan biaya bunga maupun biaya royalti dan sejenisnya ke dalam biaya operasi yang dapat dikurangkan dari penghasilan.

Ayat (2)

Yang dimaksud dengan “kaidah praktik bisnis yang baik” meliputi kaidah praktik bisnis yang umum berlaku dan wajar sesuai dengan etika bisnis, sedangkan kaidah keteknikan yang baik meliputi:

Pasal 4 Ayat (1)

Cukup jelas.

Ayat (2)

Yang dimaksud dengan “varian harga atas Lifting” adalah selisih harga yang terjadi karena perbedaan harga minyak mentah Indonesia bulanan dengan harga minyak mentah Indonesia rata-rata tertimbang.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Cukup jelas.

Huruf d

Yang dimaksud dengan “penghasilan lainnya” adalah penghasilan lain yang dapat dikategorikan sebagai penghasilan antara lain denda keterlambatan delivery vendor, penalti penerimaan Lifting, dan penghasilan lainnya.

Pasal 5 Ayat (1)

Biaya operasi sebagaimana dimaksud dalam ketentuan ini merupakan biaya yang menjadi dasar dalam penghitungan penghasilan kena pajak.

Ayat (2)

Cukup jelas.

Ayat (3)

Huruf a

Cukup jelas.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “biaya pemrosesan Gas Bumi” adalah biaya yang terkait dengan aktifitas pemrosesan Gas Bumi sampai dengan titik penyerahan antara lain biaya pemrosesan Liquefied Natural Gas (LNG).

Huruf d

Cukup jelas.

Huruf e

Cukup jelas.

Huruf f

Yang termasuk biaya penyusutan antara lain berupa:

Huruf g

Cukup jelas.

Ayat (4)

Cukup jelas.

Ayat (5)

Huruf a

Termasuk dalam biaya pemindahan gas dari titik produksi ke titik penyerahan adalah biaya untuk pemasaran.

Huruf b

Cukup jelas.

Huruf c

Yang dimaksud dengan “biaya pemasaran” adalah biaya dalam rangka pemasaran yang dilakukan oleh Kontraktor pada Kegiatan Usaha Hulu sampai dengan titik penyerahan yang tidak ditujukan untuk mencari keuntungan.

Huruf d Cukup jelas.

Huruf e

Cukup jelas.

Pasal 6 Cukup jelas.

Pasal 7 Cukup jelas.

Pasal 8 Huruf a

Cukup jelas.

Huruf b Cukup jelas.

Huruf c Harta yang dihibahkan tidak boleh dibebankan sebagai biaya karena harta tersebut merupakan milik negara.

Huruf d Cukup jelas.

Huruf e Cukup jelas.

Huruf f

Cukup jelas.

Huruf g Cukup jelas.

Huruf h Cukup jelas.

Huruf i

Cukup jelas.

Huruf j Cukup jelas.

Huruf k Cukup jelas.

Huruf l Biaya yang terkait dengan merger dan akuisisi antara lain:

Huruf m Cukup jelas.

Huruf n Biaya royalti yang tidak dapat dibebankan sebagai pengurang penghasilan bruto adalah biaya royalti yang terkait langsung dengan teknologi Operasi Perminyakan.

Huruf o

Cukup jelas.

Huruf p Yang dimaksud dengan “kelalaian Kontraktor” adalah kelalaian berat (gross negligance) atau perbuatan salah yang disengaja (willful misconduct) yang telah melalui proses penyelesaian perselisihan berdasarkan Kontrak Bagi Hasil Gross Split.

Huruf q Cukup jelas.

Huruf r Cukup jelas.

Huruf s

Cukup jelas.

Pasal 9 Ayat (1)

Pengeluaran yang memiliki masa manfaat tidak lebih dari 1 (satu) tahun termasuk biaya survei dan intangible drilling cost yang dikeluarkan pada masa produksi komersial.

Ayat (2) Cukup jelas.

Pasal 10 Ayat (1)

Cukup jelas.

Ayat (2) Yang dimaksud dengan “placed into service” adalah saat dimulainya suatu harta berwujud digunakan dan telah memenuhi syarat-syarat yang ditetapkan oleh Penyelenggara Pengelolaan Kegiatan Usaha Hulu Minyak dan Gas Bumi.

Ayat (3) Cukup jelas.

Ayat (4) Cukup jelas.

Pasal 11 Ayat (1)

Metode satuan produksi dilakukan dengan menerapkan persentase tarif amortisasi yang besarnya setiap tahun sama dengan persentase perbandingan antara realisasi penambangan Minyak dan Gas Bumi pada tahun yang bersangkutan dengan taksiran jumlah seluruh kandungan Minyak dan Gas Bumi di lokasi tersebut yang dapat diproduksi.

Taksiran jumlah seluruh kandungan Minyak dan Gas Bumi berdasarkan persetujuan rencana pengembangan lapangan (Plan of Development) yang pertama dan dapat dilakukan penyesuaian berdasarkan hasil pemantauan rencana pengembangan lapangan (Plan of Development). Apabila ternyata jumlah produksi yang sebenarnya lebih kecil dari yang diperkirakan, sehingga masih terdapat sisa pengeluaran untuk memperoleh hak atau pengeluaran lain, maka atas sisa pengeluaran tersebut boleh dibebankan sekaligus dalam tahun pajak yang bersangkutan. Ayat (2) Cukup jelas.

Pasal 12 Ayat (1)

Yang dimaksud dengan “amortisasi dipercepat” adalah sebesar 2 (dua) kali dari tarif amortisasi pada tahun yang bersangkutan.

Ayat (2) Cukup jelas.

Ayat (3) Dalam hal terdapat biaya-biaya yang akan dikapitalisasi termasuk tahun pajak yang melebihi 5 (lima) tahun, Direktorat Jenderal Pajak tetap dapat melakukan pemeriksaan atas biaya-biaya tersebut.

Pasal 13 Ayat (1)

Yang dimaksud dengan “tahun pajak” adalah tahun kalender.

Ayat (2) Cukup jelas.

Ayat (3) Cukup jelas.

Ayat (4) Cukup jelas

Pasal 14 Yang dimaksud dengan “titik penyerahan” adalah titik terjadinya pengalihan hak kepemilikan (transfer of title) Minyak Bumi dan/atau Gas Bumi dari Pemerintah kepada Kontraktor.

Pasal 15 Ayat (1)

Yang dimaksud dengan “harga minyak mentah Indonesia” adalah harga minyak mentah yang ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang energi dan sumber daya mineral secara periodik.

Ayat (2) Cukup jelas.

Ayat (3) Cukup jelas.

Pasal 16 Cukup jelas.

Pasal 17 Cukup jelas.

Pasal 18 Ayat (1)

Cukup jelas.

Ayat (2) Cukup jelas.

Ayat (3) Cukup jelas.

Ayat (4) Yang dimaksud dengan “tarif pajak” sesuai ketentuan peraturan perundang-undangan di bidang pajak penghasilan dalam ketentuan ini adalah pemberlakuan tarif pajak sesuai besaran tarif pajak yang ditentukan dalam kontrak yaitu tarif pajak yang berlaku pada saat kontrak ditandatangani atau tarif pajak sesuai ketentuan peraturan perundang-undangan di bidang perpajakan yang berlaku dan dapat berubah setiap saat.

Ayat (5)

Cukup jelas.

Pasal 19 Cukup jelas.

Pasal 20 Cukup jelas.

Pasal 21 Ayat (1)

Cukup jelas.

Ayat (2) Cukup jelas.

Ayat (3) Cukup jelas.

Ayat (4) Cukup jelas.

Ayat (5)

Dokumen pendukung tetap disimpan untuk pembuktian biaya-biaya yang membutuhkan pembuktian lebih dari 10 (sepuluh) tahun.

Pasal 22 Ayat (1)

Huruf a

Cukup jelas.

Huruf b Cukup jelas.

Huruf c Bentuk dan isi SPT Tahunan PPh sesuai dengan Peraturan Direktur Jenderal Pajak yang mengatur tentang bentuk dan isi surat pemberitahuan tahunan pajak penghasilan bagi wajib pajak yang melakukan Kegiatan Usaha Hulu.

Huruf d Cukup jelas.

Huruf e

Cukup Jelas.

Huruf f

Cukup jelas.

Ayat (2)

Cukup jelas.

Ayat (3) Jika interest pada suatu Wilayah Kerja dimiliki oleh Kontraktor A, Kontraktor B, dan Kontraktor C kemudian interest Kontraktor A dialihkan kepada Kontraktor D, maka kewajiban perpajakan atas interest tersebut menjadi kewajiban Kontraktor D sejak pengalihan interest tersebut berlaku efektif.

Pasal 23 Ayat (1)

Cukup jelas.

Ayat (2) Jika Kontraktor B menjadi Operator menggantikan Kontraktor A, maka kewajiban beralih kepada Kontraktor B sejak pengalihan Operator tersebut berlaku efektif. Kontraktor A juga diwajibkan mengalihkan dokumen-dokumen yang berhubungan dengan biaya-biaya yang belum dibebankan.

Pasal 24 Cukup jelas.

Pasal 25 Cukup jelas.

Pasal 26 Cukup jelas.

Pasal 27 Cukup Jelas.

Pasal 28 Cukup jelas.

Pasal 29 Ayat (1)

Yang dimaksud dengan “keadaan tertentu” adalah musibah karena alam yang menimbulkan potensi kerugian negara berupa penurunan penerimaan dan/atau kerugian pada aset negara pada Kegiatan Usaha Hulu.

Ayat (2) Cukup jelas.

Pasal 30 Cukup jelas.

Pasal 31 Ayat (1)

Yang dimaksud dengan “penyesuaian terhadap besaran bagi hasil” adalah dalam hal perhitungan keekonomian lapangan atau beberapa lapangan tidak mencapai keekonomian tertentu, menteri yang menyelenggarakan urusan di bidang energi dan sumber daya mineral dapat menetapkan tambahan persentase bagi hasil untuk Kontraktor. Sedangkan dalam hal perhitungan keekonomian lapangan atau beberapa lapangan melebihi keekonomian tertentu, menteri yang menyelenggarakan urusan di bidang energi dan sumber daya mineral dapat menetapkan tambahan persentase bagi hasil untuk negara.

Yang dimaksud dengan “insentif Kegiatan Usaha Hulu” adalah insentif yang diberikan untuk mendukung keekonomian pengembangan Wilayah Kerja. Ayat (2) Cukup jelas.

Pasal 32 Cukup jelas.

Pasal 33 Cukup jelas.

Pasal 34 Cukup jelas.

|

Source : Ortax.org

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

Mengingat :

Peraturan Pemerintah Nomor 94 Tahun 2010 tentang Penghitungan Penghasilan Kena Pajak dan Pelunasan Pajak Penghasilan dalam Tahun Berjalan (Lembaran Negara Republik Indonesia Tahun 2010 Nomor 161, Tambahan Lembaran Negara Republik Indonesia Nomor 5183);

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PELAKSANAAN PERLAKUAN PAJAK PENGHASILAN YANG DIDASARKAN PADA KETENTUAN DALAM PERJANJIAN INTERNASIONAL.

Dalam Peraturan Menteri ini yang dimaksud dengan Undang-Undang Pajak Penghasilan adalah Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 tentang Perubahan Keempat atas Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

| (1) | Dalam hal terdapat ketentuan Pajak Penghasilan yang diatur dalam perjanjian internasional yang berbeda dengan ketentuan yang diatur dalam Undang-Undang Pajak Penghasilan, perlakuan Pajak Penghasilan didasarkan pada ketentuan dalam perjanjian tersebut sampai dengan berakhirnya perjanjian internasional dimaksud. |

| (2) | Pelaksanaan perlakuan perpajakan sebagaimana dimaksud pada ayat (1) dilakukan setelah mendapat persetujuan Menteri Keuangan. |

| (3) | Perjanjian internasional sebagaimana dimaksud pada ayat (1) adalah perjanjian dalam bentuk dan nama tertentu yang diatur dalam hukum internasional yang dibuat secara tertulis serta menimbulkan hak dan kewajiban di bidang hukum publik antara Pemerintah Indonesia dengan organisasi internasional atau subjek hukum internasional lainnya tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini. |

| (4) | Organisasi internasional sebagaimana dimaksud pada ayat (3) merupakan organisasi/badan/lembaga/asosiasi/perhimpunan/forum/kerjasama antarpemerintah atau nonpemerintah, yang bertujuan untuk meningkatkan kerjasama internasional dan dibentuk dengan aturan tertentu atau kesepakatan bersama. |

| (5) | Organisasi internasional sebagaimana dimaksud pada ayat (3) merupakan subjek pajak sesuai dengan ketentuan peraturan perundang-undangan di bidang Pajak Penghasilan. |

| (6) | Perlakuan Pajak Penghasilan didasarkan pada ketentuan dalam perjanjian internasional sampai dengan berakhirnya perjanjian internasional sebagaimana dimaksud pada ayat (1) dapat dilaksanakan dengan syarat:

|

| (7) | Dikecualikan dari pemenuhan persyaratan telah dilakukan pengesahan melalui pembentukan peraturan perundang-undangan sebagaimana dimaksud pada ayat (5) huruf c yaitu dalam hal perjanjian internasional sebagaimana dimaksud pada ayat (3) tidak mensyaratkan adanya pengesahan dalam pemberlakuan perjanjian tersebut dan perjanjian dimaksud memuat materi yang bersifat teknis atau merupakan pelaksanaan teknis atas suatu perjanjian induk. |

| (1) | Atas penghasilan berupa gaji atau pembayaran lainnya dari organisasi internasional yang diterima oleh pejabat atau pegawai yang berstatus warga negara Indonesia, dikenai Pajak Penghasilan sesuai dengan ketentuan sebagaimana diatur dalam Undang-Undang Pajak Penghasilan. |

| (2) | Dikecualikan dari ketentuan sebagaimana dimaksud pada ayat (1), apabila dalam perjanjian internasional sebagaimana dimaksud dalam Pasal 2 ayat (1) telah diatur secara tegas ketentuan pengecualian pengenaan Pajak Penghasilan atas gaji atau pembayaran lainnya yang diterima pejabat atau pegawai yang berstatus warga negara Indonesia. |

Pada saat Peraturan Menteri ini mulai berlaku, Peraturan Menteri Keuangan Nomor 157/PMK.010/2015 tentang Pelaksanaan Perlakuan Pajak Penghasilan yang Didasarkan pada Ketentuan dalam Perjanjian Internasional (Berita Negara Republik Indonesia Tahun 2015 Nomor 1189) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 5/PMK.010/2017 tentang Perubahan atas Peraturan Menteri Keuangan Nomor 157/PMK.010/2015 tentang Pelaksanaan Perlakuan Pajak Penghasilan yang Didasarkan pada Ketentuan dalam Perjanjian Internasional (Berita Negara Republik Indonesia Tahun 2017 Nomor 142), dicabut dan dinyatakan tidak berlaku.

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

ttd.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 22 Desember 2017

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

Mengingat :

Menerapkan :

PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 9/PMK.02/2016 TENTANG TATA CARA PEMBAYARAN PAJAK AIR PERMUKAAN, PAJAK AIR TANAH, DAN PAJAK PENERANGAN JALAN UNTUK KEGIATAN USAHA HULU MINYAK DAN GAS BUMI YANG DIBAYARKAN OLEH PEMERINTAH PUSAT.

Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 9/PMK.02/2016 tentang Tata Cara Pembayaran Pajak Air Permukaan, Pajak Air Tanah, dan Pajak Penerangan Jalan untuk Kegiatan Usaha Hulu Minyak dan Gas Bumi yang Dibayarkan oleh Pemerintah Pusat (Berita Negara Republik Indonesia Tahun 2016 Nomor 122) diubah sebagai berikut:

| 1. | Di antara angka 1 dan angka 2 Pasal 1 disisipkan 1 (satu) angka, yakni angka 1a sehingga Pasal 1 berbunyi sebagai berikut:

Pasal 1

Dalam Peraturan Menteri ini yang dimaksud dengan:

|

||||||||||||||||||||||||||||||

| 2. | Ketentuan ayat (3) dan ayat (4) Pasal 4 diubah, dan diantara ayat (3) dan ayat (4) disisipkan 1 (satu) ayat, yakni ayat (3a), sehingga Pasal 4 berbunyi sebagai berikut:

Pasal 4

|

||||||||||||||||||||||||||||||

| 3. | Ketentuan ayat (3) dan ayat (4) Pasal 6 diubah, sehingga Pasal 6 berbunyi sebagai berikut:

Pasal 6

|

||||||||||||||||||||||||||||||

| 4. | Ketentuan ayat (1) dan ayat (2) Pasal 8 diubah, sehingga Pasal 8 berbunyi sebagai berikut:

Pasal 8

|

||||||||||||||||||||||||||||||

| 5. | Ketentuan Pasal 9 diubah sehingga berbunyi sebagai berikut:

Pasal 9

|

||||||||||||||||||||||||||||||

| 6. | Ketentuan Pasal 10 diubah, sehingga berbunyi sebagai berikut:

Pasal 10

|

||||||||||||||||||||||||||||||

| 7. | Ketentuan Pasal 12 diubah sehingga berbunyi sebagai berikut:

Pasal 12

|

||||||||||||||||||||||||||||||

| 8. | Mengubah Lampiran I, Lampiran II, Lampiran III, Lampiran IV, dan Lampiran V Peraturan Menteri Keuangan Nomor 9/PMK.02/2016 tentang Tata Cara Pembayaran Pajak Air Permukaan, Pajak Air Tanah, dan Pajak Penerangan Jalan untuk Kegiatan Usaha Hulu Minyak dan Gas Bumi yang Dibayarkan oleh Pemerintah Pusat (Berita Negara Republik Indonesia Tahun 2016 Nomor 122) sehingga menjadi sebagaimana tercantum dalam Lampiran I, Lampiran II, Lampiran III, Lampiran IV, dan Lampiran V yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini. |

| 1. | Pada saat Peraturan Menteri ini mulai berlaku, pemrosesan tagihan dan penyampaian laporan pokok PAP, pokok PAT dan/atau pokok PPJ dilaksanakan oleh BPMA untuk:

|

| 2. | Terhadap dokumen tagihan pokok PAP, pokok PAT dan/atau pokok PPJ yang wilayah kerja minyak dan gas bumi berlokasi di wilayah kewenangan BPMA, yang telah disampaikan oleh SKK Migas kepada Direktorat Jenderal Anggaran, dikembalikan oleh Direktorat Jenderal Anggaran dan dapat diajukan kembali oleh Kepala BPMA kepada Direktur Jenderal Anggaran sesuai dengan ketentuan dalam Peraturan Menteri ini. |

| 3. | Peraturan Menteri ini mulai berlaku pada tanggal diundangkan. |

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

ttd.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 19 Desember 2017

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

Mengingat :

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG TATA CARA PEMBAYARAN PENERIMAAN NEGARA BUKAN PAJAK DARI HASIL PENGELOLAAN KEKAYAAN NEGARA YANG DIPISAHKAN.

Dalam Peraturan Menteri ini yang dimaksud dengan:

PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan terdiri atas:

| (1) | Besaran PNBP yang berasal dari Perum, Persero,dan Perseroan Terbatas Lainnya berupa Dividen ditetapkan berdasarkan:

|

| (2) | Besaran PNBP yang berasal dari Bank Indonesia berupa Surplus Bank Indonesia Bagian Pemerintah ditetapkan berdasarkan Surat Gubernur Bank Indonesia. |

| (3) | Besaran PNBP yang berasal dari LPS berupa Surplus LPS Bagian Pemerintah ditetapkan berdasarkan Surat Menteri Keuangan. |

| (4) | Besaran PNBP yang berasal dari LPEI berupa Bagian Laba Pemerintah pada LPEI dan PNBP yang Berasal dari Akumulasi Cadangan Umum dan Cadangan Tujuan pada LPEI ditetapkan berdasarkan Surat Menteri Keuangan. |

Wajib bayar membayar PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang paling lambat pada saat jatuh tempo.

| (1) | Jatuh tempo pembayaran Dividen untuk Perum, Persero, dan Perseroan Terbatas Lainnya 1 (satu) bulan setelah tanggal penetapan Dividen. |

| (2) | Untuk Persero dan Perseroan Terbatas Lainnya yang terdaftar di pasar modal jatuh tempo pembayaran Dividen mengikuti ketentuan yang berlaku di pasar modal. |

| (3) | Jatuh tempo pembayaran Surplus Bank Indonesia Bagian Pemerintah 7 (tujuh) hari kerja setelah Bank Indonesia menerima Surat Menteri Keuangan mengenai persetujuan penggunaan Surplus Bank Indonesia yang menjadi bagian pemerintah, sesuai kesepakatan bersama antara Pemerintah dan Bank Indonesia. |

| (4) | Jatuh tempo pembayaran Surplus LPS Bagian Pemerintah 30 (tiga puluh) hari setelah tanggal penetapan surat Menteri Keuangan mengenai Surplus LPS Bagian Pemerintah. |

| (5) | Jatuh tempo pembayaran Bagian Laba Pemerintah pada LPEI dan PNBP yang Berasal dari Akumulasi Cadangan Umum dan Cadangan Tujuan pada LPEI 30 (tiga puluh) hari setelah tanggal penetapan surat Menteri Keuangan mengenai Bagian Laba Pemerintah pada LPEI dan PNBP yang Berasal dari Akumulasi Cadangan Umum dan Cadangan Tujuan pada LPEI. |

Dalam hal tanggal jatuh tempo pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang bertepatan dengan hari libur, jatuh tempo pembayaran yaitu pada hari kerja sebelumnya.

| (1) | Wajib Bayar melakukan pembayaran:

|

| (2) | Dalam melakukan pembayaran sebagaimana dimaksud pada ayat (1) Wajib Bayar wajib menyampaikan data secara lengkap dan benar. |

| (3) | Wajib Bayar bertanggung jawab atas kelengkapan dan kebenaran data pembayaran sebagaimana dimaksud pada ayat (2). |

| (4) | Pembayaran Dividen, Surplus Bank Indonesia Bagian Pemerintah, Surplus LPS Bagian Pemerintah, Bagian Laba Pemerintah pada LPEI, dan PNBP yang Berasal dari Akumulasi Cadangan Umum dan Cadangan Tujuan pada LPEI sebagaimana dimaksud pada ayat (1) dicatat sebagai pelunasan PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sesuai dengan tanggal pembayaran. |

| (1) | Dalam hal Wajib Bayar tidak dapat melakukan pembayaran seluruh PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang pada saat jatuh tempo sebagaimana dimaksud dalam Pasal 5, Wajib Bayar dapat mengajukan permohonan penjadwalan pembayaran. |

| (2) | Permohonan penjadwalan pembayaran sebagaimana dimaksud pada ayat (1), hanya dapat diajukan oleh Wajib Bayar yang kesulitan arus kas. |

| (3) | Kesulitan arus kas sebagaimana dimaksud pada ayat (2) adalah kondisi ketidakmampuan kas Wajib Bayar dalam memenuhi kewajiban lancar tahun berjalan. |

| (1) | Permohonan penjadwalan pembayaran sebagaimana dimaksud dalam Pasal 8 ayat (1) disampaikan kepada Menteri Keuangan c.q. Direktur Jenderal Anggaran. |

| (2) | Permohonan penjadwalan pembayaran sebagaimana dimaksud pada ayat (1) diterima oleh Menteri Keuangan c.q. Direktur Jenderal Anggaran paling lambat 15 (lima belas) hari setelah tanggal penetapan sebagaimana dimaksud dalam Pasal 3. |

| (3) | Permohonan penjadwalan pembayaran sebagaimana dimaksud pada ayat (1) dilampiri dengan data pendukung paling kurang:

|

| (1) | Dalam hal permohonan Wajib Bayar melampaui batas waktu sebagaimana dimaksud dalam Pasal 9 ayat (2) dan/atau tidak melampirkan data pendukung sebagaimana dimaksud dalam Pasal 9 ayat (3), permohonan Wajib Bayar ditolak, dan jatuh tempo pembayaran yang berlaku adalah jatuh tempo pembayaran sebagaimana dimaksud dalam Pasal 5. |

| (2) | Dalam hal permohonan telah sesuai dengan ketentuan sebagaimana dimaksud dalam Pasal 9 ayat (2) dan ayat (3), Kementerian Keuangan c.q. Direktorat Jenderal Anggaran melakukan penelitian dokumen. |

| (3) | Berdasarkan hasil penelitian sebagaimana dimaksud pada ayat (2), Direktur Jenderal Anggaran atas nama Menteri Keuangan menerbitkan surat penolakan atau surat penjadwalan pembayaran. |

| (4) | Surat penolakan atau surat penjadwalan pembayaran sebagaimana dimaksud pada ayat (3) diterbitkan paling lambat 15 (lima belas) hari terhitung setelah tanggal surat permohonan penjadwalan pembayaran diterima. |

Penjadwalan pembayaran diatur dengan ketentuan sebagai berikut:

| (1) | Dalam hal terjadi kekurangan dan/atau keterlambatan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sebagaimana dimaksud dalam Pasal 3, Pasal 5, dan Pasal 11,Wajib Bayar dikenakan sanksi administrasi berupa denda sebesar 2% (dua persen) per bulan dari jumlah PNBP yang kurang dibayar dan/atau terlambat, dan bagian dari bulan dihitung 1 (satu) bulan penuh. |

| (2) | Sanksi administrasi berupa denda sebagaimana dimaksud pada ayat (1) dikenakan untuk paling lama 24 (dua puluh empat) bulan. |

| (3) | Wajib Bayar membayar sejumlah kekurangan dan/atau keterlambatan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang dan/atau denda sebagaimana dimaksud pada ayat (1) ke Kas Negara. |

| (4) | Contoh penghitungan sanksi administrasi berupa denda sebagaimana dimaksud pada ayat (1), tercantum dalam Lampiran II yang merupakan bagian yang tidak terpisahkan dari Peraturan Menteri ini. |

| (1) | Atas kekurangan dan/atau keterlambatan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sebagaimana dimaksud dalam Pasal 12, Direktur Jenderal Anggaran melakukan penagihan kepada Wajib Bayar dengan menerbitkan surat tagihan pertama. |

| (2) | Apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal surat tagihan pertama sebagaimana dimaksud pada ayat (1) diterbitkan Wajib Bayar belum atau tidak melunasi PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang, Direktur Jenderal Anggaran menerbitkan surat tagihan kedua. |

| (3) | Apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal surat tagihan kedua sebagaimana dimaksud pada ayat (2) diterbitkan Wajib Bayar belum atau tidak melunasi PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang, Direktur Jenderal Anggaran menerbitkan surat tagihan ketiga. |

| (4) | Apabila dalam jangka waktu 1 (satu) bulan terhitung sejak tanggal surat tagihan ketiga sebagaimana dimaksud pada ayat (3) diterbitkan Wajib Bayar belum atau tidak melunasi PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang, Direktur Jenderal Anggaran menerbitkan surat penyerahan tagihan kepada instansi yang berwenang piutang negara untuk diproses lebih lanjut penyelesaiannya. |

| (1) | Dalam hal terdapat kelebihan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang, Wajib Bayar dapat mengajukan permohonan pengembalian atas kelebihan pembayaran tersebut kepada Menteri Keuangan c.q. Direktur Jenderal Anggaran. |

| (2) | Permohonan sebagaimana dimaksud pada ayat (1) dilampiri dengan data pendukung berupa dokumen penetapan PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang dan bukti pembayaran. |

| (3) | Direktur Jenderal Anggaran atas nama Menteri Keuangan memberikan persetujuan atau penolakan atas permohonan sebagaimana dimaksud pada ayat (1). |

| (4) | Dalam hal permohonan sebagaimana dimaksud pada ayat (1) disetujui kelebihan pembayaran tersebut diperhitungkan sebagai pembayaran di muka sebagai pengurang jumlah PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang pada periode berikutnya. |

| (5) | Dalam hal terjadi pengakhiran kegiatan usaha dan terdapat kelebihan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang, kelebihan pembayaran tersebut dapat dikembalikan secara tunai sesuai dengan ketentuan peraturan perundang-undangan. |

| (1) | Wajib Bayar dapat mengajukan permohonan peninjauan kembali atas penetapan penjadwalan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sebagaimana dimaksud dalam Pasal 10 ayat (3). |

| (2) | Permohonan peninjauan kembali sebagaimana dimaksud pada ayat (1) diterima oleh Menteri Keuangan c.q. Direktur Jenderal Anggaran paling lambat 20 (dua puluh) hari sebelum tanggal jatuh tempo PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang yang dimintakan untuk ditinjau kembali. |

| (3) | Permohonan peninjauan kembali sebagaimana dimaksud pada ayat (1) hanya dapat dilakukan oleh Wajib Bayar dengan kondisi ketidakmampuan kas yang disebabkan oleh dampak inflasi, regulasi, dan penugasan pemerintah. |

| (4) | Peninjauan kembali jatuh tempo penjadwalan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sebagaimana dimaksud pada ayat (1) hanya dapat dilakukan 1 (satu) kali. |

| (5) | Permohonan peninjauan kembali sebagaimana dimaksud pada ayat (1) dilakukan dengan melampirkan dokumen:

|

| (1) | Direktorat Jenderal Anggaran melakukan penelitian terhadap permohonan peninjauan kembali sebagaimana dimaksud dalam Pasal 15. |

| (2) | Berdasarkan hasil penelitian sebagaimana dimaksud pada ayat (1), Direktur Jenderal Anggaran atas nama Menteri Keuangan menerbitkan surat penolakan atau surat penjadwalan pembayaran. |

| (3) | Surat penolakan atau surat penjadwalan pembayaran sebagaimana dimaksud pada ayat (2) diterbitkan paling lambat 15 (lima belas) hari terhitung setelah tanggal surat permohonan diterima. |

Untuk memenuhi keuangan negara Direktur Jenderal Anggaran atas nama Menteri Keuangan dapat meninjau kembali penetapan penjadwalan pembayaran PNBP dari hasil pengelolaan kekayaan negara yang dipisahkan yang terutang sebagaimana dimaksud dalam Pasal 10 ayat (3) setelah berkoordinasi dengan Wajib Bayar.

Dalam hal Wajib Bayar ditetapkan untuk menyetor Kewajiban Interim pada tahun anggaran berjalan, dilakukan paling lambat pada tanggal 27 Desember tahun anggaran berjalan.

| (1) | Untuk monitoring dan evaluasi penerimaan Dividen, Surplus Bank Indonesia Bagian Pemerintah, Surplus LPS Bagian Pemerintah, Bagian Laba Pemerintah pada LPEI, dan PNBP yang Berasal dari Akumulasi Cadangan Umum dan Cadangan Tujuan pada LPEI, Wajib Bayar harus menyampaikan kepada Menteri Keuangan c.q. Direktur Jenderal Anggaran dokumen sebagai berikut;

|

| (2) | Bukti setor pembayaran sebagaimana dimaksud pada ayat (1) huruf a disampaikan paling lambat 7 (tujuh) hari setelah tanggal pembayaran. |

| (3) | Dokumen sebagaimana dimaksud pada ayat (1) huruf b sampai dengan huruf g disampaikan paling lambat 1 (satu) bulan setelah diterbitkan. |

| (4) | Dalam hal Wajib Bayar tidak menyampaikan dokumen sebagaimana dimaksud pada ayat (1), Direktur Jenderal Anggaran atas nama Menteri Keuangan memberikan sanksi berupa surat teguran kepada Wajib Bayar. |

Pada saat Peraturan Menteri ini mulai berlaku,

dicabut dan dinyatakan tidak berlaku.

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 11 Desember 2017

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

TATA CARA PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA

DENGAN RAHMAT TUHAN YANG MAHA ESA

GUBERNUR PROVINSI DAERAH KHUSUS IBUKOTA JAKARTA,

Menimbang :

Mengingat :

Menetapkan :

PERATURAN GUBERNUR TENTANG TATA CARA PENAGIHAN PAJAK DAERAH DENGAN SURAT PAKSA.

Dalam Peraturan Gubernur ini, yang dimaksud dengan :

BAB II

PELAKSANAAN PENAGIHAN PAJAK DAERAH

Bagian Kesatu

Kewenangan

Pasal 2

| (1) | Gubernur berwenang melakukan penagihan Pajak Daerah. |

| (2) | Penagihan Pajak Daerah sebagaimana dimaksud pada ayat (1) dilaksanakan oleh Kepala Badan Pajak dan Retribusi Daerah atau pejabat yang ditunjuk. |

| (3) | Dalam melaksanakan tugasnya sebagaimana dimaksud pada ayat (2), Kepala Badan Pajak dan Retribusi Daerah atau pejabat yang ditunjuk berwenang mengangkat dan memberhentikan Jurusita Pajak Daerah. |

| (4) | Pejabat yang ditunjuk sebagaimana dimaksud pada ayat (3) berwenang menerbitkan :

|

| (5) | Surat lain sebagaimana dimaksud pada ayat (4) huruf i, antara lain merupakan surat himbauan dengan penempelan stiker dan penempelan plang. |

| (1) | Kepala Badan Pajak dan Retribusi Daerah sebagaimana dimaksud dalam Pasal 2 ayat (2) melaksanakan penagihan pajak dalam hal pajak yang terutang sebagaimana tercantum dalam SPPT, SKPD, SKPDKB, SKPDKBT, STPD, Surat Keputusan Pembetulan, Surat Keputusan Keberatan dan Putusan Banding, dan Putusan Peninjauan Kembali yang menyebabkan jumlah pajak yang harus dibayar bertambah merupakan dasar penagihan pajak dan harus dilunasi dalam jangka waktu paling lama 1 (satu) bulan sejak tanggal diterbitkan. |

| (2) | Dalam hal Wajib Pajak mengajukan keberatan atas SKPD, SKPDKB, SKPDKBT dan Pemotongan atau Pemungutan oleh Pihak Ketiga, maka atas jumlah pajak yang belum dibayar pada saat pengajuan keberatan, tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Surat Keputusan Keberatan. |

| (3) | Dalam hal Wajib Pajak mengajukan banding, jangka waktu pelunasan pajak atas jumlah pajak yang belum dibayar pada saat pengajuan keberatan sebagaimana dimaksud pada ayat (2), tertangguh sampai dengan 1 (satu) bulan sejak tanggal penerbitan Putusan Banding. |

| (1) | Jurusita Pajak Daerah diangkat dan diberhentikan oleh Gubernur. |

| (2) | Pengangkatan dan Pemberhentian Jurusita Pajak Daerah sebagaimana dimaksud pada ayat (1) dilaksanakan oleh Kepala Badan Pajak dan Retribusi Daerah atau pejabat yang ditunjuk. |

| (1) | Syarat-syarat yang harus dipenuhi untuk diangkat menjadi Jurusita Pajak Daerah adalah sebagai berikut :

|

| (2) | Sebelum memangku jabatannya, Jurusita Pajak Daerah diambil sumpah atau janji menurut agama atau kepercayaannya oleh Kepala Badan Pajak dan Retribusi Daerah atau Pejabat yang ditunjuk, yang berbunyi sebagai berikut : “Saya bersumpah/berjanji dengan sungguh-sungguh bahwa saya, untuk memangku jabatan saya ini, langsung atau tidak langsung, dengan menggunakan nama atau cara apapun juga, tidak memberikan atau menjanjikan barang sesuatu kepada siapa pun juga.” “Saya bersumpah/berjanji bahwa saya, untuk melakukan atau tidak melakukan sesuatu dalam jabatan saya ini, tiada sekali-kali akan menerima langsung atau tidak langsung dari siapa pun juga sesuatu janji atau pemberian.” ‘ “Saya bersumpah/berjanji bahwa saya akan setia kepada dan akan mempertahankan serta mengamalkan Pancasila sebagai dasar dan ideologi negara, Undang-Undang Dasar 1945, dan segala undang-undang serta peraturan lain yang berlaku bagi negara Republik Indonesia.” “Saya bersumpah/berjanji bahwa saya senantiasa akan menjalankan jabatan saya ini dengan jujur, seksama dan dengan tidak membeda-bedakan orang dalam melaksanakan kewajiban saya dan akan berlaku sebaik-baiknya dan seadil-adilnya seperti layaknya bagi seorang Jurusita Pajak yang berbudi baik dan jujur, menegakkan hukum dan keadilan.” |

| (1) | Jurusita Pajak bertugas :

|