SURAT EDARAN DIREKTUR JENDERAL PAJAK

NOMOR SE – 24/PJ/2018

TENTANG

PERLAKUAN PERPAJAKAN ATAS IMBALAN YANG DITERIMA

OLEH PEMBELI SEHUBUNGAN DENGAN KONDISI TERTENTU

DALAM TRANSAKSI JUAL BELI

DIREKTUR JENDERAL PAJAK,

A. Umum

Sehubungan dengan banyaknya pertanyaan mengenai perlakuan perpajakan atas imbalan yang diterima oleh pembeli sehubungan dengan kondisi tertentu dalam transaksi jual beli, perlu diberikan penegasan mengenai perlakuan perpajakan dimaksud dalam Surat Edaran Direktur Jenderal.

B. Maksud dan Tujuan

1. Maksud

Surat Edaran Direktur Jenderal ini dimaksudkan untuk memberikan pedoman mengenai perlakuan perpajakan atas imbalan yang diterima oleh pembeli sehubungan dengan kondisi tertentu dalam transaksi jual beli.

2. Tujuan

Surat Edaran Direktur Jenderal ini bertujuan untuk memberikan penjelasan mengenai kondisi tertentu yang terjadi dalam transaksi jual beli yang dapat berupa pencapaian syarat tertentu, penyediaan ruang dan/atau peralatan tertentu, dan penerimaan kompensasi, serta perlakuan perpajakan atas imbalan dimaksud.

C. Ruang Lingkup

Ruang lingkup dalam Surat Edaran Direktur Jenderal ini adalah:

1. Pengertian penjual dan pembeli.

2. Kondisi tertentu yang terjadi dalam transaksi jual beli.

3. Imbalan atas pencapaian syarat tertentu dan perlakuan perpajakannya.

4. Imbalan atas penyediaan ruang dan/atau peralatan tertentu dan perlakuan perpajakannya.

5. Imbalan berupa kompensasi yang diterima sehubungan dengan transaksi jual beli dan perlakuan perpajakannya.

6. Penjelasan lainnya sehubungan dengan imbalan yang diterima oleh pembeli sehubungan dengan kondisi tertentu.

D. Dasar

1. Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

2. Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009;

3. Peraturan Pemerintah Nomor 1 Tahun 2012 tentang Pelaksanaan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah;

4. Peraturan Pemerintah Nomor 34 Tahun 2017 tentang Pajak Penghasilan atas Penghasilan dari Persewaan Tanah dan/atau Bangunan;

5. Peraturan Menteri Keuangan Nomor 40/PMK.03/2010 tentang Tata Cara Penghitungan, Pemungutan, Penyetoran, dan Pelaporan Pajak Pertambahan Nilai atas Pemanfaatan Barang Kena Pajak Tidak Berwujud dan/atau Jasa Kena Pajak dari Luar Daerah Pabean;

6. Peraturan Menteri Keuangan Nomor 75/PMK.03/2010 tentang Nilai Lain Sebagai Dasar Pengenaan Pajak sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Menteri Keuangan Nomor 121/PMK.03/2015;

7. Peraturan Menteri Keuangan Nomor 141/PMK.03/2015 tentang Jenis Jasa Lain Sebagaimana Dimaksud dalam Pasal 23 Ayat (1) Huruf C Angka 2 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan Sebagaimana Telah Beberapa Kali Diubah Terakhir dengan Undang-Undang Nomor 36 Tahun 2008;

8. Peraturan Direktur Jenderal Pajak Nomor PER-11/PJ/2015 tentang Pengenaan Pajak Penghasilan atas Hadiah dan Penghargaan; dan

9. Peraturan Direktur Jenderal Pajak Nomor PER-16/PJ/2016 tentang Pedoman Teknis Tata Cara Pemotongan, Penyetoran dan Pelaporan Pajak Penghasilan Pasal 21 dan/atau Pajak Penghasilan Pasal 26 sehubungan dengan Pekerjaan, Jasa, dan Kegiatan Orang Pribadi.

E. Materi

1. Pengertian Penjual dan Pembeli

a. Penjual adalah pihak yang menjual produknya kepada pembeli termasuk produsen, distributor, dan agen.

b. Pembeli adalah pihak yang membeli produk dari Penjual untuk dijual kembali termasuk distributor, agen, dan retailer.

2. Kondisi Tertentu yang Terjadi dalam Transaksi Jual Beli

Kondisi tertentu yang terjadi dalam transaksi jual beli merupakan keadaan atau peristiwa yang dapat mengakibatkan adanya pemberian imbalan dari Penjual kepada Pembeli sehubungan dengan transaksi jual beli berdasarkan perikatan tertulis dan/atau tidak tertulis. Kondisi tertentu dimaksud antara lain:

a. Pencapaian syarat tertentu.

b. Penyediaan ruang dan/atau peralatan tertentu.

c. Penerimaan kompensasi yang diterima sehubungan dengan transaksi jual beli.

3. Imbalan atas Pencapaian Syarat Tertentu dan Perlakuan Perpajakannya

a. Berdasarkan perikatan jual beli, Penjual dapat mencantumkan syarat tertentu kepada Pembeli dalam rangka menjaga hubungan dalam kegiatan usaha. Penjual dapat memberikan imbalan kepada Pembeli atas tercapainya syarat tertentu. Pencapaian syarat tertentu dapat berupa:

1) pembelian oleh Pembeli mencapai jumlah tertentu;

2) penjualan oleh Pembeli mencapai jumlah tertentu; dan/atau

3) pelunasan oleh Pembeli sesuai jangka waktu tertentu.

b. Imbalan yang diterima atau diperoleh Pembeli sehubungan pencapaian syarat tertentu sebagaimana dimaksud pada huruf a berupa uang, barang, dan/atau pengurang kewajiban merupakan penghargaan. Termasuk dalam pengertian penghargaan yaitu bonus yang diberikan Penjual kepada Pembeli sehubungan pencapaian syarat tertentu.

c. Imbalan yang diterima atau diperoleh Pembeli sehubungan pencapaian syarat tertentu sebagaimana dimaksud pada huruf a berupa uang, barang, dan/atau pengurang kewajiban merupakan Imbalan atas jasa manajemen sepanjang dalam perikatan berupa kontrak kerja sama dicantumkan adanya aktivitas jasa dan terdapat:

1) pengakuan penghasilan atas jasa; atau

2) penagihan atas penyerahan jasa.

d. Perlakuan perpajakan atas penghargaan sebagaimana dimaksud pada huruf b adalah sebagai berikut:

1) Perlakuan Pajak Penghasilan (PPh)

a) Penghargaan yang diterima atau diperoleh Pembeli merupakan objek PPh, dan atas penghargaan dimaksud, Penjual wajib melakukan pemotongan:

(1) PPh Pasal 21 dalam hal penerima penghargaan adalah Wajib Pajak orang pribadi dalam negeri;

(2) PPh Pasal 23 dalam hal penerima penghargaan adalah:

(a) Wajib Pajak badan dalam negeri;

(b) bentuk usaha tetap atau Wajib Pajak luar negeri yang memenuhi ketentuan sebagai bentuk usaha tetap di Indonesia; atau

(c) kantor pusat suatu bentuk usaha tetap, dalam hal penghargaan yang diperoleh merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh;

(3) PPh Pasal 26 dalam hal penerima penghargaan adalah:

(a) Wajib Pajak luar negeri yang tidak memiliki bentuk usaha tetap di Indonesia; atau

(b) kantor pusat suatu bentuk usaha tetap, dalam hal penghargaan yang diperoleh bukan merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh, dengan memperhatikan ketentuan dalam Persetujuan Penghindaran Pajak Berganda (P3B).

b) Dalam hal penghargaan diberikan dalam bentuk barang, maka Dasar Pengenaan Pajak (DPP) dihitung berdasarkan nilai kesepakatan yang tercantum dalam perikatan. Dalam hal nilai kesepakatan tidak diketahui, maka DPP dihitung berdasarkan harga pasar.

2) Perlakuan Pajak Pertambahan Nilai (PPN)

a) Penghargaan yang diwujudkan dalam bentuk pemberian Barang Kena Pajak (BKP) oleh Penjual kepada Pembeli:

(1) Dalam hal Penjual dan Pembeli berada di dalam Daerah Pabean, atas pemberian BKP tersebut merupakan penyerahan BKP yang dikenai PPN, dan berlaku ketentuan:

(a) Penjual yang sesuai ketentuan merupakan Pengusaha Kena Pajak (PKP) wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang atas penyerahan BKP; dan

(b) DPP atas penyerahan BKP berupa nilai kesepakatan yang tercantum dalam perikatan. Dalam hal nilai kesepakatan tidak diketahui, maka DPP dihitung sebagaimana dimaksud pada huruf d angka 1) huruf b);

(2) Dalam hal Penjual berada di dalam Daerah Pabean dan Pembeli berada di luar Daerah Pabean, atas pemberian BKP tersebut merupakan ekspor BKP Berwujud yang dikenai PPN, dan berlaku ketentuan yang mengatur tentang ekspor BKP.

b) Penghargaan yang diwujudkan dalam bentuk pemberian berupa uang dan/atau pengurang kewajiban oleh Penjual kepada Pembeli tidak dikenai PPN.

e. Perlakuan perpajakan atas imbalan jasa manajemen sebagaimana dimaksud pada huruf c adalah sebagai berikut:

1) Perlakuan PPh

a) Imbalan atas jasa manajemen yang diterima atau diperoleh Pembeli merupakan objek PPh, dan atas imbalan dimaksud, Penjual wajib melakukan pemotongan:

(1) PPh Pasal 21 dalam hal penerima imbalan adalah Wajib Pajak orang pribadi dalam negeri;

(2) PPh Pasal 23 dalam hal penerima imbalan adalah:

(a) Wajib Pajak badan dalam negeri;

(b) bentuk usaha tetap atau Wajib Pajak luar negeri yang memenuhi ketentuan sebagai bentuk usaha tetap di Indonesia; atau

(c) kantor pusat suatu bentuk usaha tetap, dalam hal imbalan atas jasa manajemen yang diperoleh merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh;

(3) PPh Pasal 26 dalam hal penerima imbalan adalah:

(a) Wajib Pajak luar negeri yang tidak memiliki bentuk usaha tetap di Indonesia; atau

(b) kantor pusat suatu bentuk usaha tetap, dalam hal imbalan atas jasa manajemen yang diperoleh bukan merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh, dengan memperhatikan ketentuan dalam P3B.

b) Dalam hal imbalan atas jasa manajemen diberikan dalam bentuk barang, DPP dihitung berdasarkan nilai kesepakatan yang tercantum dalam kontrak kerja sama.

2) Perlakuan PPN

a) Dalam hal Penjual dan Pembeli berada di dalam Daerah Pabean:

(1) Penyerahan jasa manajemen oleh Pembeli kepada Penjual merupakan penyerahan Jasa Kena Pajak (JKP) yang dikenai PPN.

(2) Pembeli sebagai pihak yang menyerahkan jasa manajemen yang sesuai ketentuan merupakan PKP, wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang.

(3) Pemberian imbalan dari Penjual kepada Pembeli atas jasa manajemen yang diwujudkan dalam bentuk pemberian BKP merupakan penyerahan yang terutang PPN, dan berlaku ketentuan:

(a) Penjual yang sesuai ketentuan merupakan PKP wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang atas penyerahan BKP; dan

(b) DPP atas penyerahan BKP yaitu sebesar nilai penggantian atas jasa manajemen berdasarkan nilai kesepakatan yang tercantum dalam kontrak kerja sama.

b) Dalam hal Penjual berada di dalam Daerah Pabean dan Pembeli berada di luar Daerah Pabean:

(1) Atas pemanfaatan jasa manajemen yang dilakukan di luar Daerah Pabean tidak dikenai PPN.

(2) Pemberian imbalan dari Penjual kepada Pembeli atas jasa manajemen yang diwujudkan dalam bentuk pemberian BKP merupakan ekspor BKP Berwujud yang terutang PPN dan berlaku ketentuan yang mengatur tentang ekspor BKP.

4. Imbalan atas Penyediaan Ruang dan/atau Peralatan Tertentu dan Perlakuan Perpajakannya

a. Berdasarkan perikatan jual beli, Penjual dapat meminta fasilitas kepada Pembeli berupa penyediaan ruang dan/atau peralatan tertentu untuk kepentingan Penjual, yang dapat berupa lantai untuk menempatkan barang dan rak pemajangan barang penjualan, termasuk rak, rak gantungan, dan/atau etalase untuk menaruh barang yang dipamerkan dalam rangka mendukung kegiatan pemasaran produk dari Penjual.

b. Imbalan berupa uang, barang, dan/atau pengurang kewajiban yang diberikan oleh Penjual kepada Pembeli atas penyediaan fasilitas ruang sebagaimana dimaksud pada huruf a merupakan penghasilan dari persewaan tanah dan/atau bangunan bagi Pembeli.

c. Imbalan berupa uang, barang, dan/atau pengurang kewajiban yang diberikan oleh Penjual kepada Pembeli atas penyediaan fasilitas peralatan tertentu sebagaimana dimaksud pada huruf a merupakan penghasilan dari sewa sehubungan dengan penggunaan harta bagi Pembeli.

d. Perlakuan perpajakan atas penghasilan dari persewaan tanah dan/atau bangunan sebagaimana dimaksud pada huruf b adalah sebagai berikut:

1) Perlakuan PPh

a) Penghasilan dari persewaan tanah dan/atau bangunan yang diterima atau diperoleh Pembeli merupakan objek PPh, dan atas penghasilan dimaksud,Penjual wajib melakukan pemotongan:

(1) PPh Pasal 4 ayat (2) dalam hal penerima penghasilan adalah:

(a) Wajib Pajak dalam negeri;

(b) bentuk usaha tetap atau Wajib Pajak luar negeri yang memenuhi ketentuan sebagai bentuk usaha tetap di Indonesia; atau

(c) kantor pusat suatu bentuk usaha tetap, dalam hal penghasilan dari persewaan tanah dan/atau bangunan yang diperoleh merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh;

(2) PPh Pasal 26 dalam hal penerima penghasilan adalah:

(a) Wajib Pajak luar negeri yang tidak memiliki bentuk usaha tetap di Indonesia; atau

(b) kantor pusat suatu bentuk usaha tetap, dalam hal penghasilan dari persewaan tanah dan/atau bangunan yang diperoleh bukan merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh, dengan memperhatikan ketentuan dalam P3B.

b) Dalam hal penghasilan dari persewaan tanah dan/atau bangunan diberikan dalam bentuk barang, maka DPP dihitung berdasarkan nilai kesepakatan yang tercantum dalam perikatan.

2) Perlakuan PPN

a) Dalam hal Penjual dan Pembeli berada di dalam Daerah Pabean:

(1) Penyerahan jasa persewaan tanah dan/atau bangunan oleh Pembeli kepada Penjual merupakan penyerahan JKP yang dikenai PPN.

(2) Pembeli sebagai pihak yang menyerahkan jasa persewaan tanah dan/atau bangunan yang sesuai ketentuan merupakan PKP, wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang.

(3) Pemberian imbalan dari Penjual kepada Pembeli atas jasa persewaan tanah dan/atau bangunan yang diwujudkan dalam bentuk pemberian BKP merupakan penyerahan yang terutang PPN, dan berlaku ketentuan:

(a) Penjual yang sesuai ketentuan merupakan PKP wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang atas penyerahan BKP; dan

(b) DPP atas penyerahan BKP yaitu sebesar nilai penggantian atas jasa persewaan tanah dan/atau bangunan berdasarkan nilai kesepakatan yang tercantum dalam perikatan.

b) Dalam hal Penjual berada di dalam Daerah Pabean dan Pembeli berada di luar Daerah Pabean:

(1) Atas pemanfaatan jasa persewaan tanah dan/atau bangunan yang dilakukan di luar Daerah Pabean tidak dikenai PPN.

(2) Pemberian imbalan dari Penjual kepada Pembeli atas jasa persewaan tanah dan/atau bangunan yang diwujudkan dalam bentuk pemberian BKP merupakan ekspor BKP Berwujud yang terutang PPN, dan berlaku ketentuan yang mengatur tentang ekspor BKP.

e. Perlakuan perpajakan atas penghasilan dari sewa sehubungan dengan penggunaan harta sebagaimana dimaksud pada huruf c adalah sebagai berikut:

1) Perlakuan PPh

a) Penghasilan dari sewa sehubungan dengan penggunaan harta yang diterima atau diperoleh Pembeli merupakan objek PPh, dan atas penghasilan dimaksud, Penjual wajib melakukan pemotongan:

(1) PPh Pasal 23 dalam hal penerima penghasilan adalah:

(a) Wajib Pajak dalam negeri;

(b) bentuk usaha tetap atau Wajib Pajak luar negeri yang memenuhi ketentuan sebagai bentuk usaha tetap di Indonesia; atau

(c) kantor pusat suatu bentuk usaha tetap, dalam hal penghasilan dari sewa sehubungan dengan penggunaan harta yang diperoleh merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh;

(2) PPh Pasal 26 dalam hal penerima penghasilan adalah:

(a) Wajib Pajak luar negeri yang tidak memiliki bentuk usaha tetap di Indonesia; atau

(b) kantor pusat suatu bentuk usaha tetap, dalam hal penghasilan dari sewa sehubungan dengan penggunaan harta yang diperoleh bukan merupakan penghasilan bentuk usaha tetap sebagaimana dimaksud dalam Pasal 5 ayat (1) huruf b dan huruf c UU PPh, dengan memperhatikan ketentuan dalam P3B.

b) Dalam hal penghasilan dari sewa sehubungan dengan penggunaan harta diberikan dalam bentuk barang, maka DPP dihitung berdasarkan nilai kesepakatan yang tercantum dalam perikatan.

2) Perlakuan PPN

a) Dalam hal Penjual dan Pembeli berada di dalam Daerah Pabean:

(1) Penyerahan jasa sewa sehubungan dengan penggunaan harta oleh Pembeli kepada Penjual merupakan penyerahan JKP yang dikenai PPN.

(2) Pembeli sebagai pihak yang menyerahkan jasa sewa sehubungan dengan penggunaan harta yang sesuai ketentuan merupakan PKP, wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang.

(3) Pemberian imbalan dari Penjual kepada Pembeli atas jasa sewa sehubungan dengan penggunaan harta yang diwujudkan dalam bentuk pemberian BKP merupakan penyerahan yang terutang PPN, dan berlaku ketentuan:

(a) Penjual yang sesuai ketentuan merupakan PKP wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang atas penyerahan BKP; dan

(b) DPP atas penyerahan BKP yaitu sebesar nilai penggantian atas jasa sewa sehubungan dengan penggunaan harta berdasarkan nilai kesepakatan yang tercantum dalam perikatan.

b) Dalam hal Penjual berada di dalam Daerah Pabean dan Pembeli berada di luar Daerah Pabean:

(1) Atas pemanfaatan jasa sewa sehubungan dengan penggunaan harta yang dilakukan di luar Daerah Pabean tidak dikenai PPN.

(2) Pemberian imbalan dari Penjual kepada Pembeli atas sewa sehubungan dengan penggunaan harta yang diwujudkan dalam bentuk pemberian BKP merupakan ekspor BKP Berwujud yang terutang PPN, dan berlaku ketentuan yang mengatur tentang ekspor BKP.

5. Imbalan Berupa Kompensasi yang Diterima Sehubungan dengan Transaksi Jual Beli dan Perlakuan Perpajakannya

a. Dalam perikatan transaksi jual beli. Penjual dapat memberikan imbalan berupa kompensasi sehubungan dengan transaksi jual beli dalam bentuk uang, barang, dan/atau pengurang kewajiban untuk menanggung risiko atas terjadinya fluktuasi harga, keterlambatan pengiriman barang, atau program penjualan tertentu atas perintah Penjual.

b. Fluktuasi harga sebagaimana dimaksud pada huruf a dapat mempengaruhi harga jual pada tingkat Pembeli yang dapat menimbulkan potensi kerugian bagi Pembeli, sehingga Penjual memberikan sejumlah tertentu sebagai kompensasi atau disebut perlindungan harga (price protection).

c. Keterlambatan pengiriman barang sebagaimana dimaksud pada huruf a, terjadi dalam hal barang sampai di tempat Pembeli melebihi batas waktu yang telah disepakati. Penjual memberikan kompensasi kepada Pembeli atas keterlambatan pengiriman tersebut dalam bentuk pembayaran penalti.

d. Program penjualan tertentu atas perintah Penjual sebagaimana dimaksud pada huruf a, misalnya pemberian cicilan bunga 0% kepada pembeli akhir dalam hal Pembeli membayarkan beban bunga terlebih dahulu kepada lembaga pemberi pinjaman dan mendapatkan penggantian dari Penjual.

e. Perlakuan perpajakan atas imbalan berupa kompensasi yang diterima sehubungan dengan transaksi jual beli dalam bentuk perlindungan harga (price protection), pembayaran penalti, dan pembayaran atas program penjualan tertentu sebagaimana dimaksud pada huruf b, huruf c, dan huruf d adalah sebagai berikut:

1) Perlakuan PPh

a) Kompensasi yang diterima atau diperoleh Pembeli yang merupakan Wajib Pajak dalam negeri, bentuk usaha tetap, atau Wajib Pajak luar negeri yang memenuhi ketentuan sebagai bentuk usaha tetap di Indonesia, tidak dilakukan pemotongan PPh Pasal 21 atau PPh Pasal 23. Penghasilan dari kompensasi dimaksud wajib dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan PPh Pembeli.

b) Dalam hal penerima kompensasi adalah Wajib Pajak luar negeri, baik yang memiliki maupun tidak memiliki bentuk usaha tetap di Indonesia, terhadap kompensasi dimaksud tidak dikenai pemotongan PPh Pasal 26.

c) Dalam hal kompensasi diberikan dalam bentuk barang, DPP dihitung berdasarkan nilai kesepakatan yang tercantum dalam perikatan.

2) Perlakuan PPN

a) Kompensasi yang diwujudkan dalam bentuk pemberian BKP oleh Penjual kepada Pembeli:

(1) Dalam hal Penjual dan Pembeli berada di dalam Daerah Pabean, atas pemberian BKP tersebut merupakan penyerahan BKP yang dikenai PPN, dan berlaku ketentuan:

(a) Penjual yang sesuai ketentuan merupakan PKP wajib memungut PPN yang terutang, membuat Faktur Pajak, menyetor, dan melaporkan PPN yang terutang atas penyerahan BKP; dan

(b) DPP atas penyerahan BKP berupa nilai kesepakatan yang tercantum dalam perikatan;

(2) Dalam hal Penjual berada di dalam Daerah Pabean dan Pembeli berada di luar Daerah Pabean, atas pemberian BKP tersebut merupakan ekspor BKP Berwujud yang dikenai PPN, dan berlaku ketentuan yang mengatur tentang ekspor BKP.

b) Kompensasi yang diwujudkan dalam bentuk pemberian berupa uang dan/atau pengurang kewajiban oleh Penjual kepada Pembeli tidak dikenai PPN.

6. Penjelasan Lainnya sehubungan dengan Imbalan yang Diterima oleh Pembeli sehubungan dengan Kondisi Tertentu Imbalan yang diterima sehubungan dengan kondisi tertentu dalam transaksi jual beli sebagaimana dimaksud pada angka 3 huruf b dan huruf c, angka 4 huruf b dan huruf c, dan angka 5 huruf b, huruf c, dan huruf d bukan merupakan potongan harga sehingga tidak dicantumkan sebagai potongan harga dalam faktur penjualan (commercial invoice) maupun Faktur Pajak yang mengurangi harga jual atau penggantian dalam menghitung DPP.

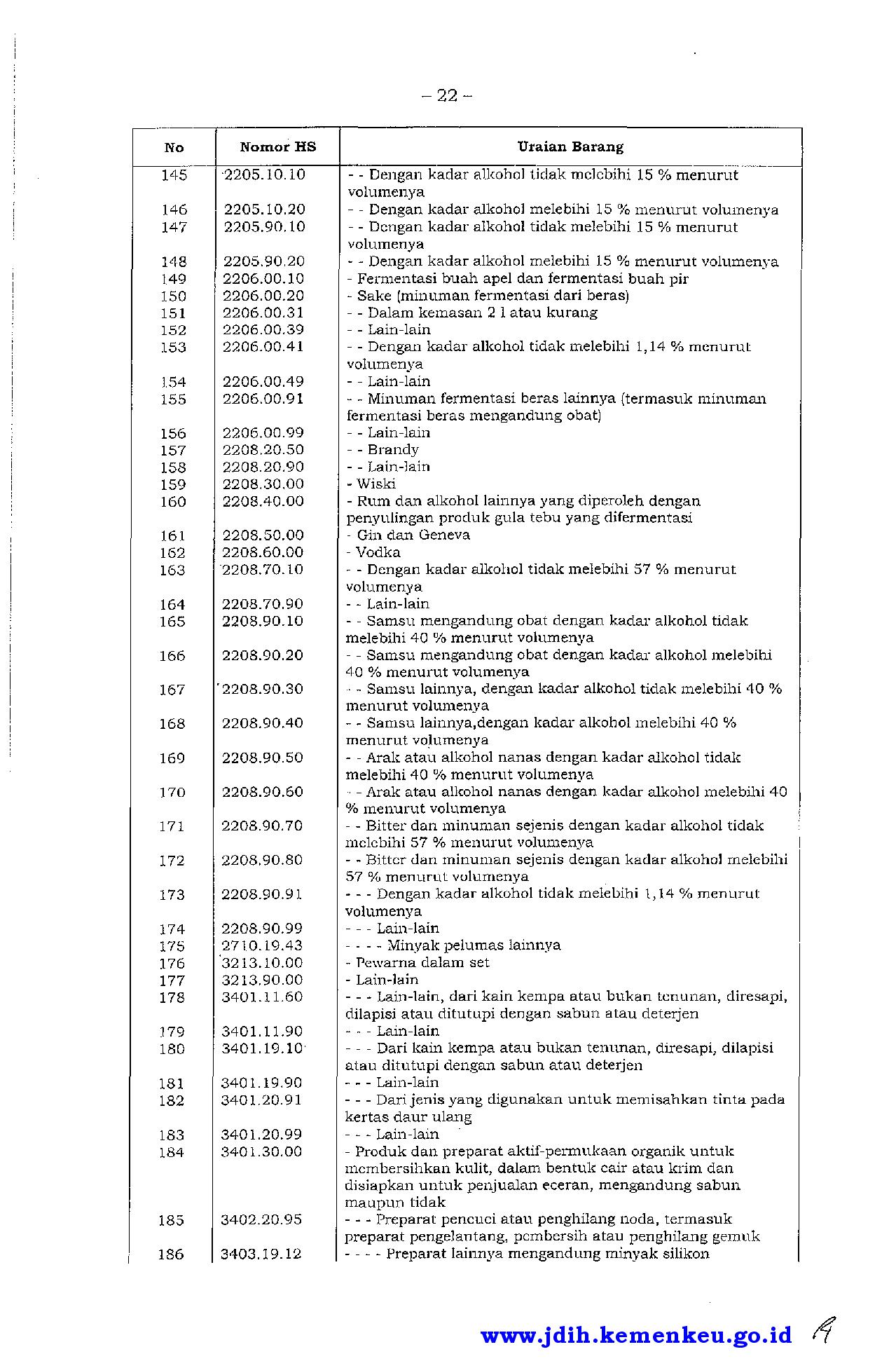

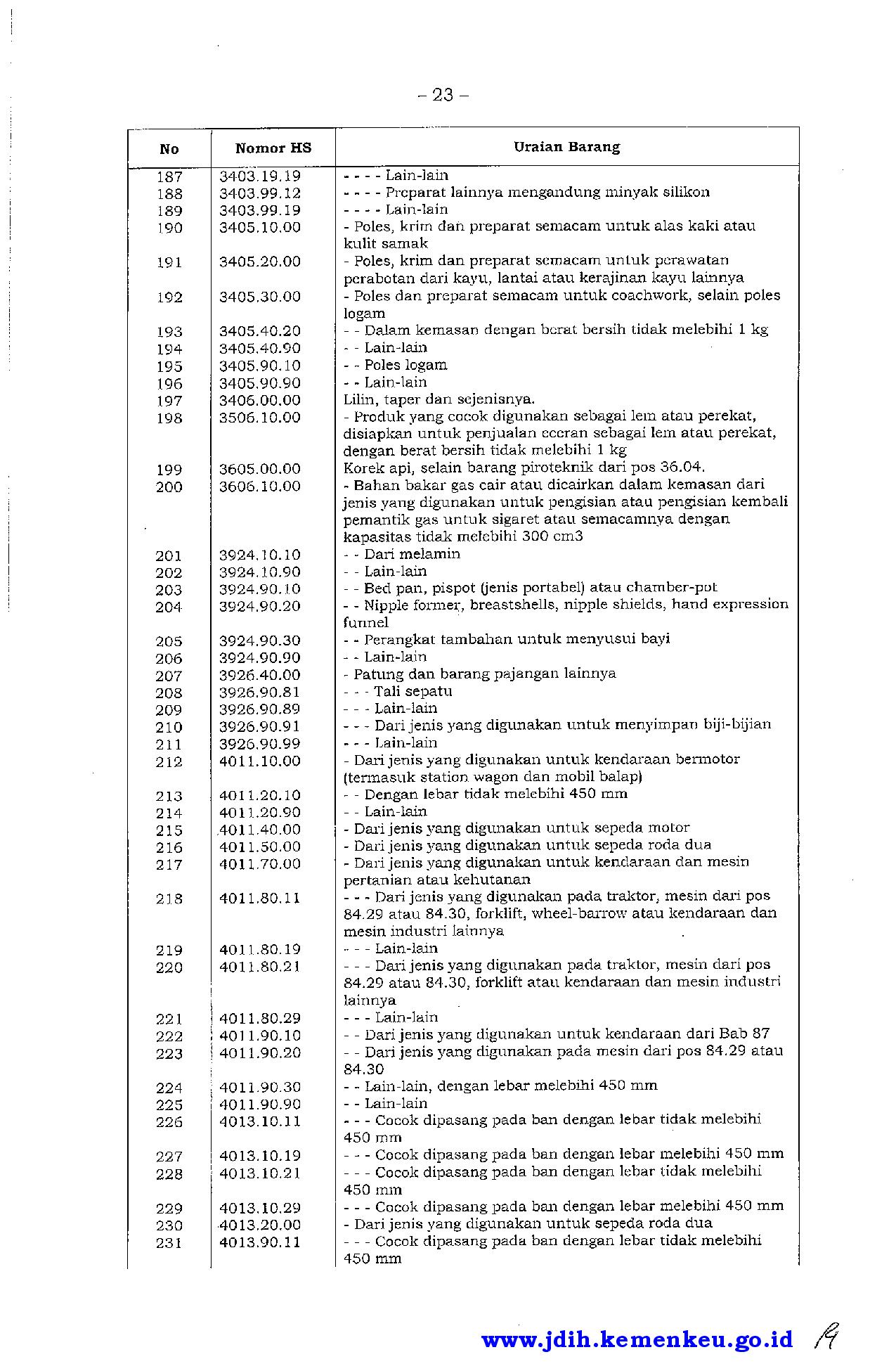

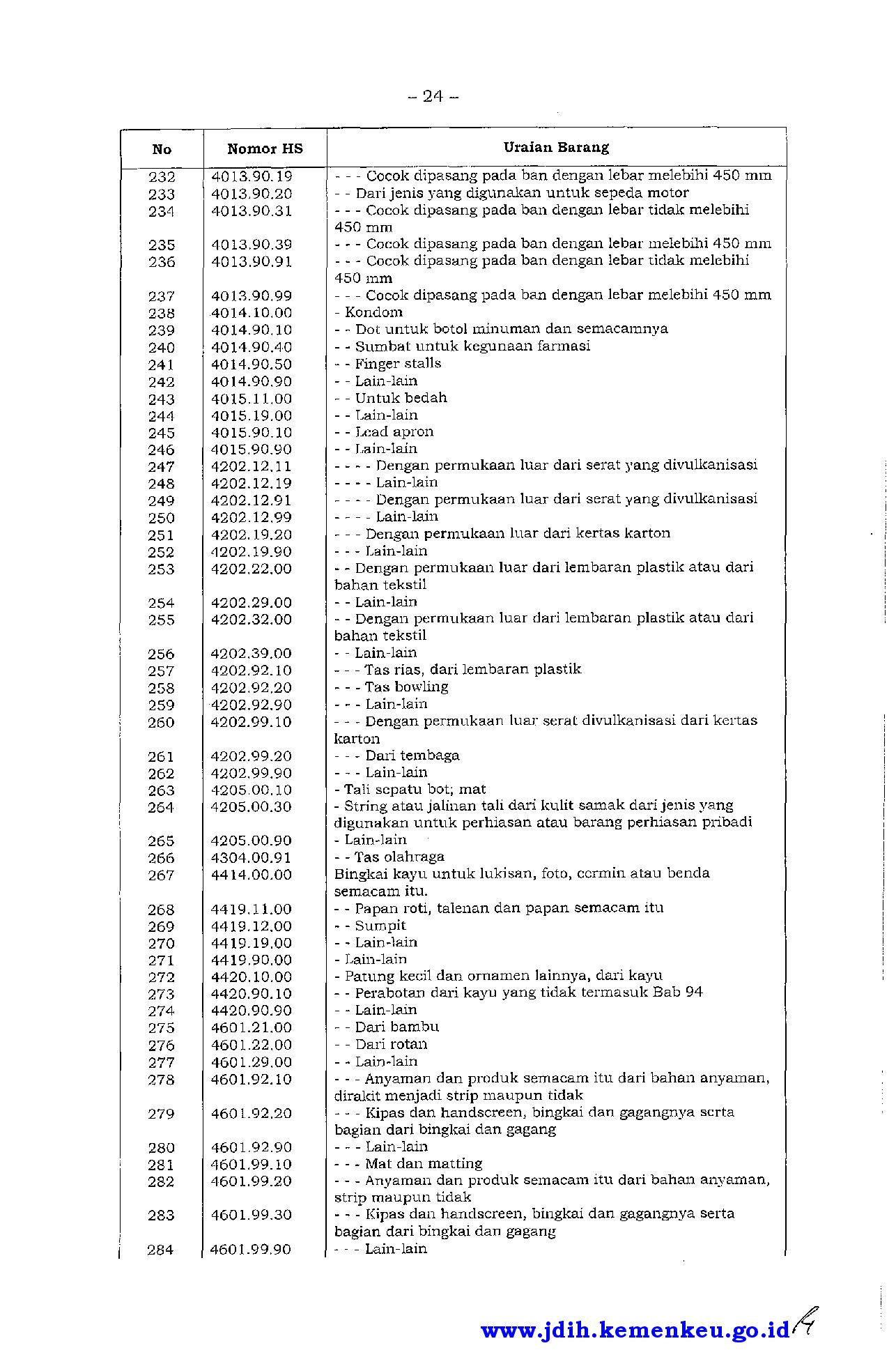

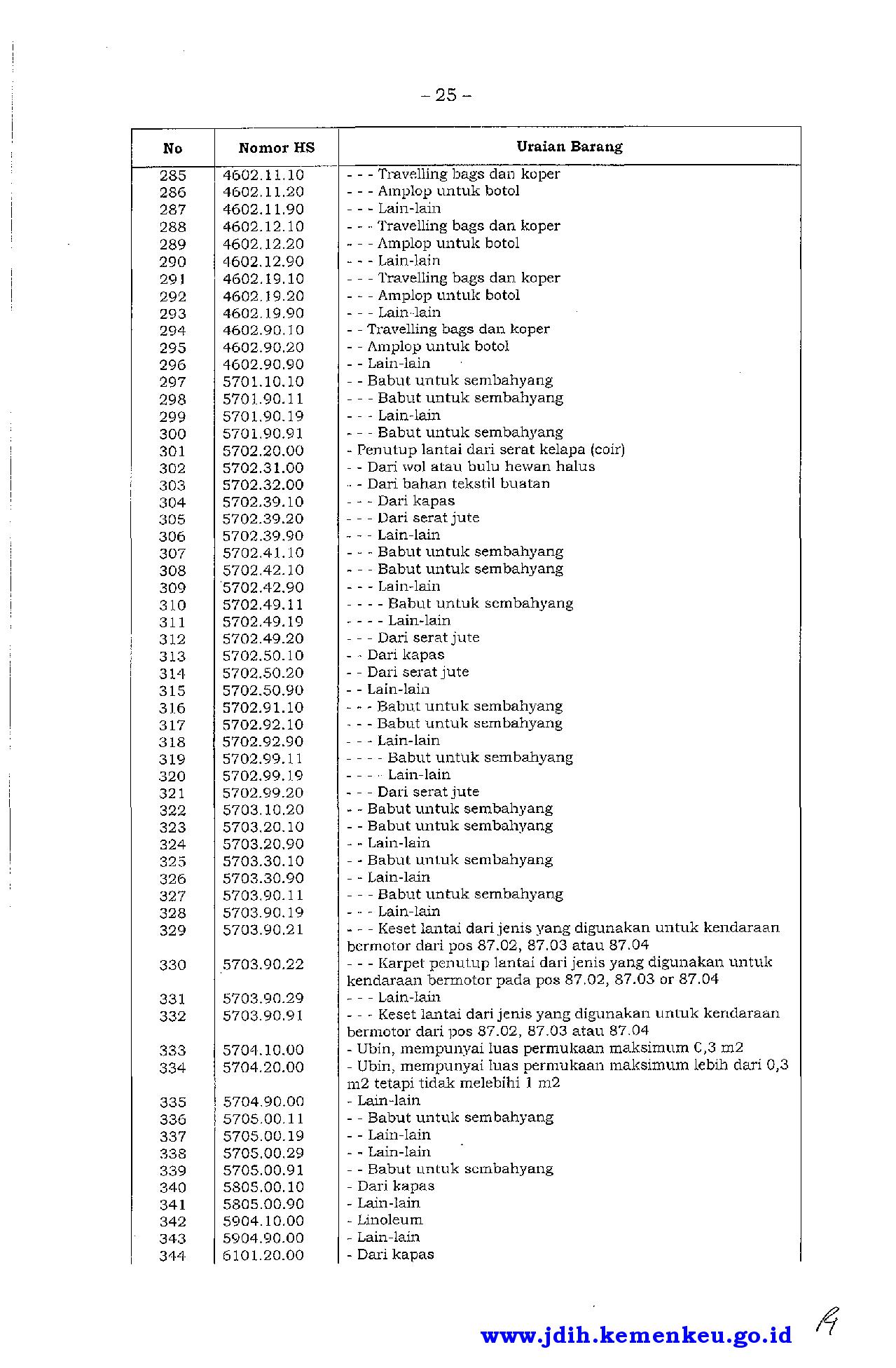

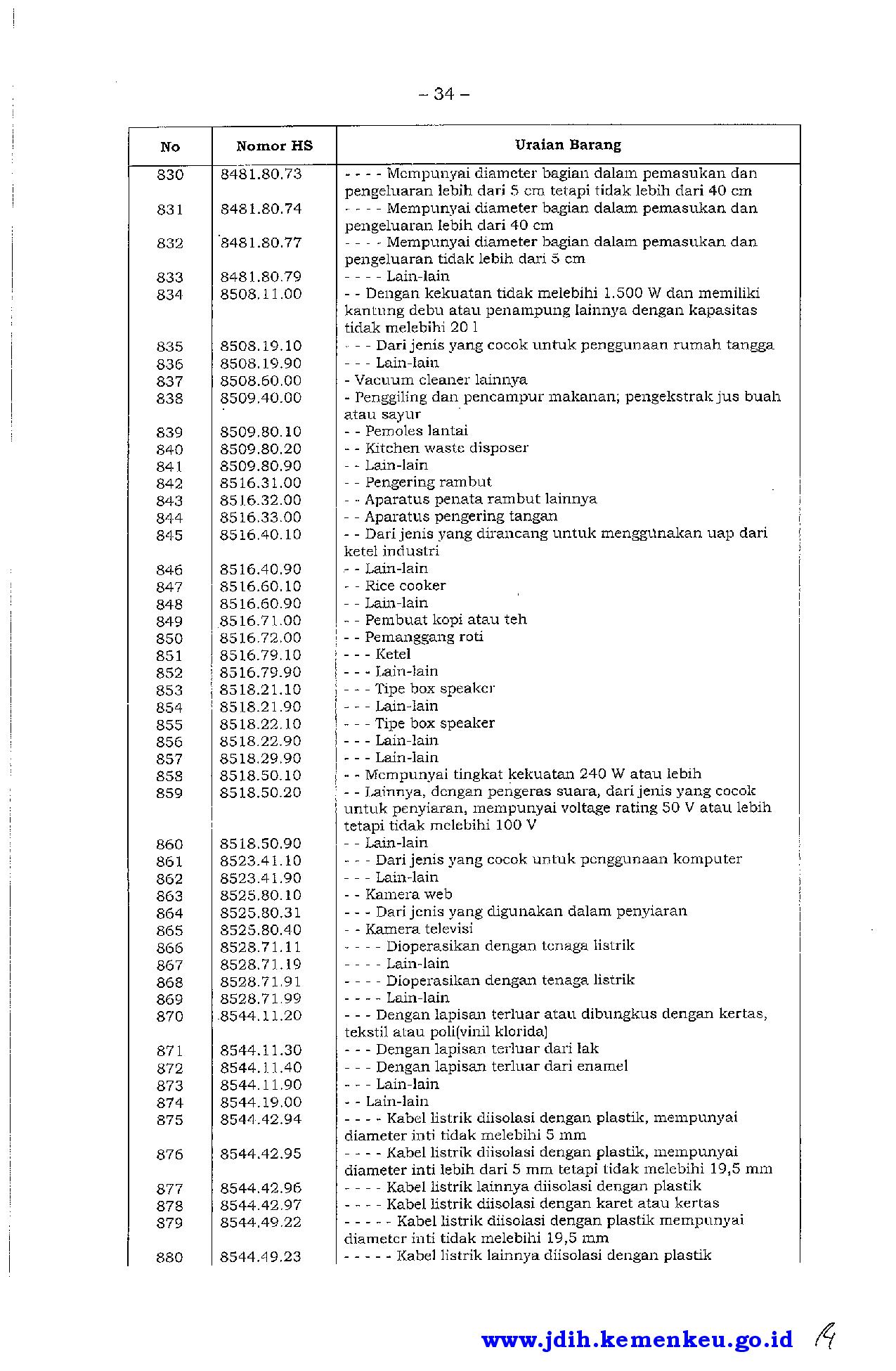

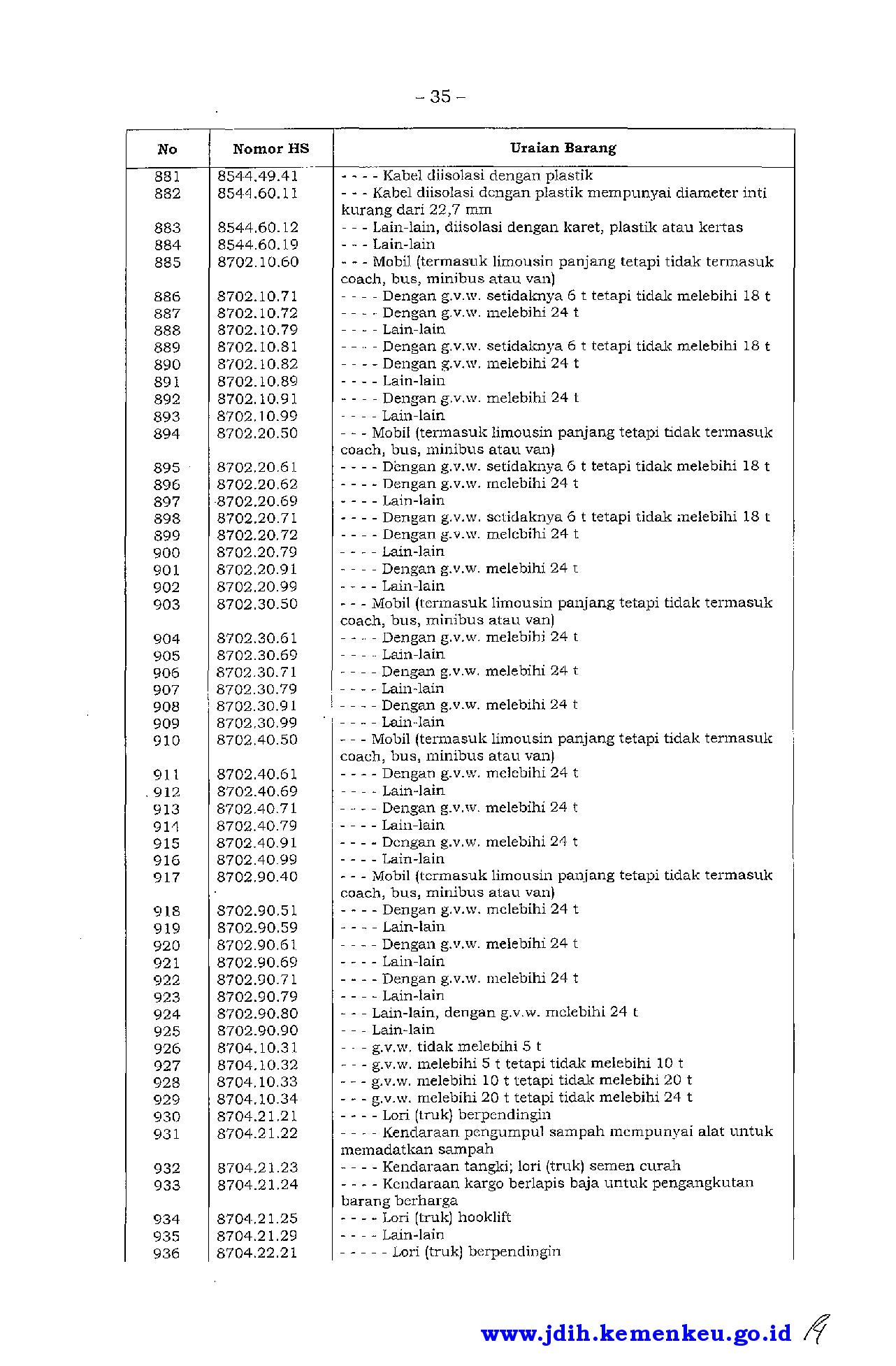

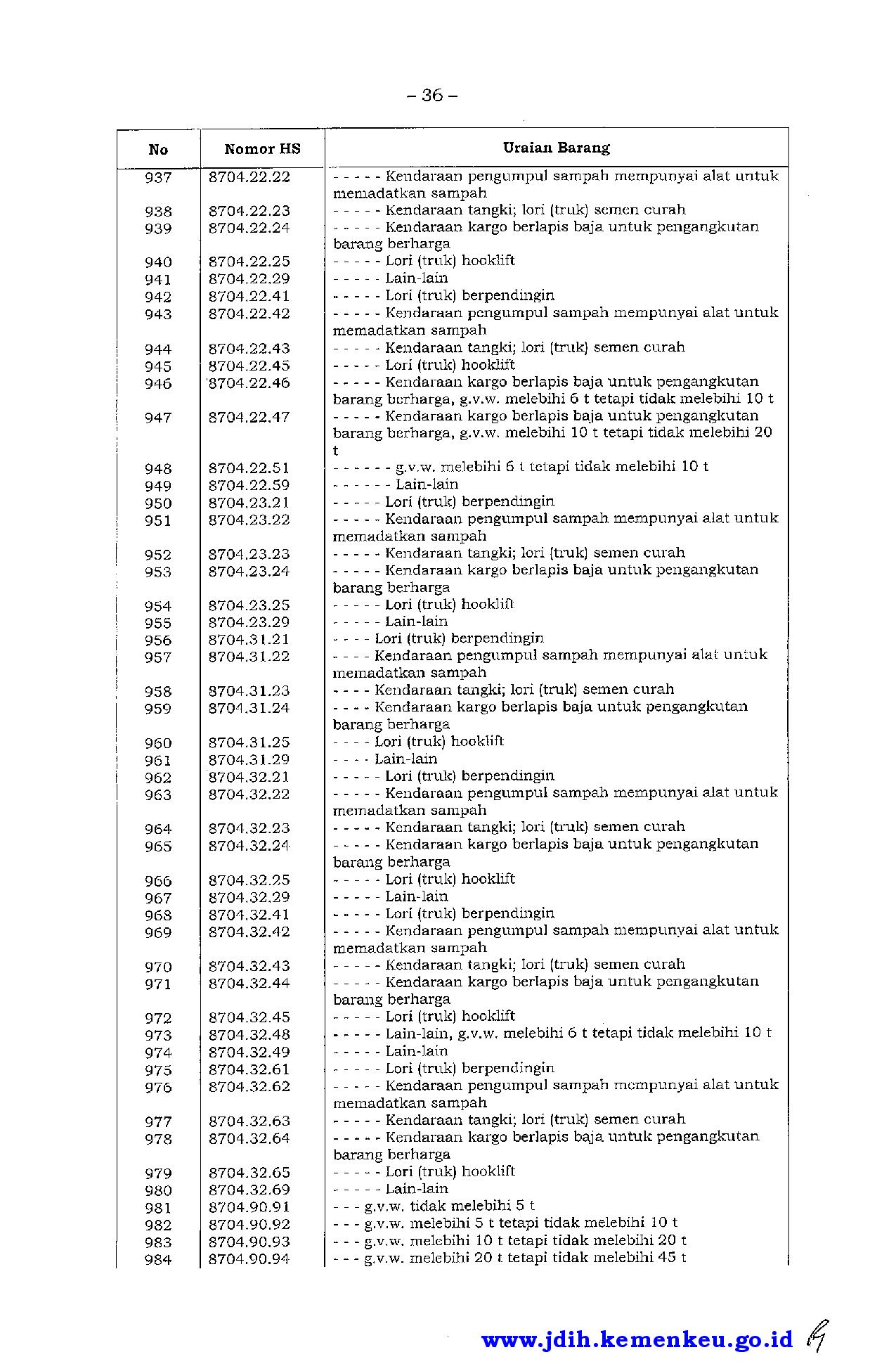

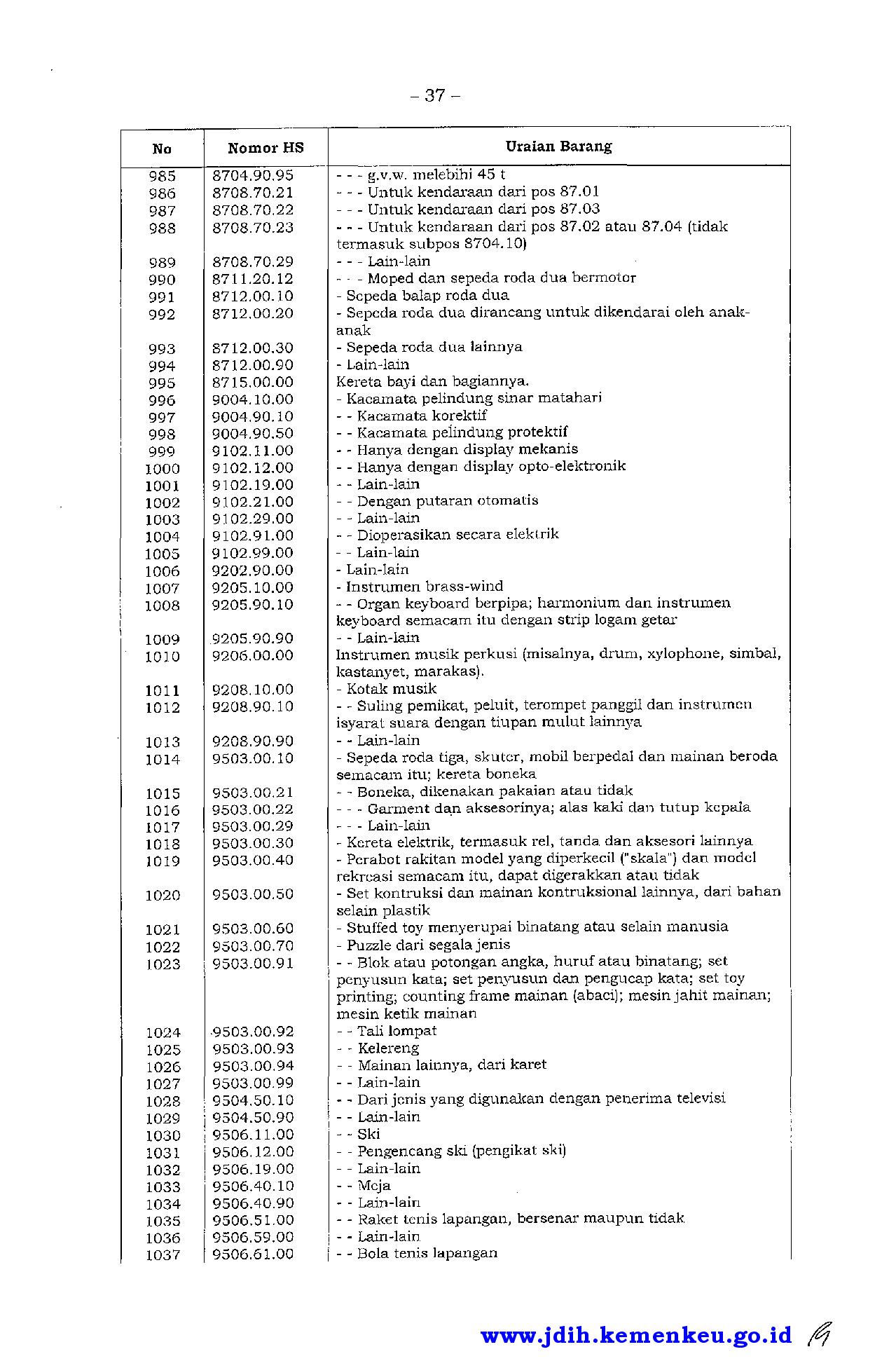

Contoh kasus perlakuan perpajakan atas imbalan yang diterima oleh Pembeli sehubungan dengan kondisi tertentu dalam transaksi jual beli tercantum dalam Lampiran yang merupakan bagian tidak terpisahkan dari Surat Edaran Direktur Jenderal ini.

F. Penutup

Dengan terbitnya Surat Edaran Direktur Jenderal ini, perlakuan perpajakan atas imbalan yang diterima oleh Pembeli sehubungan dengan kondisi tertentu berpedoman pada Surat Edaran ini.

Demikian untuk diketahui dan dilaksanakan sebagaimana mestinya.

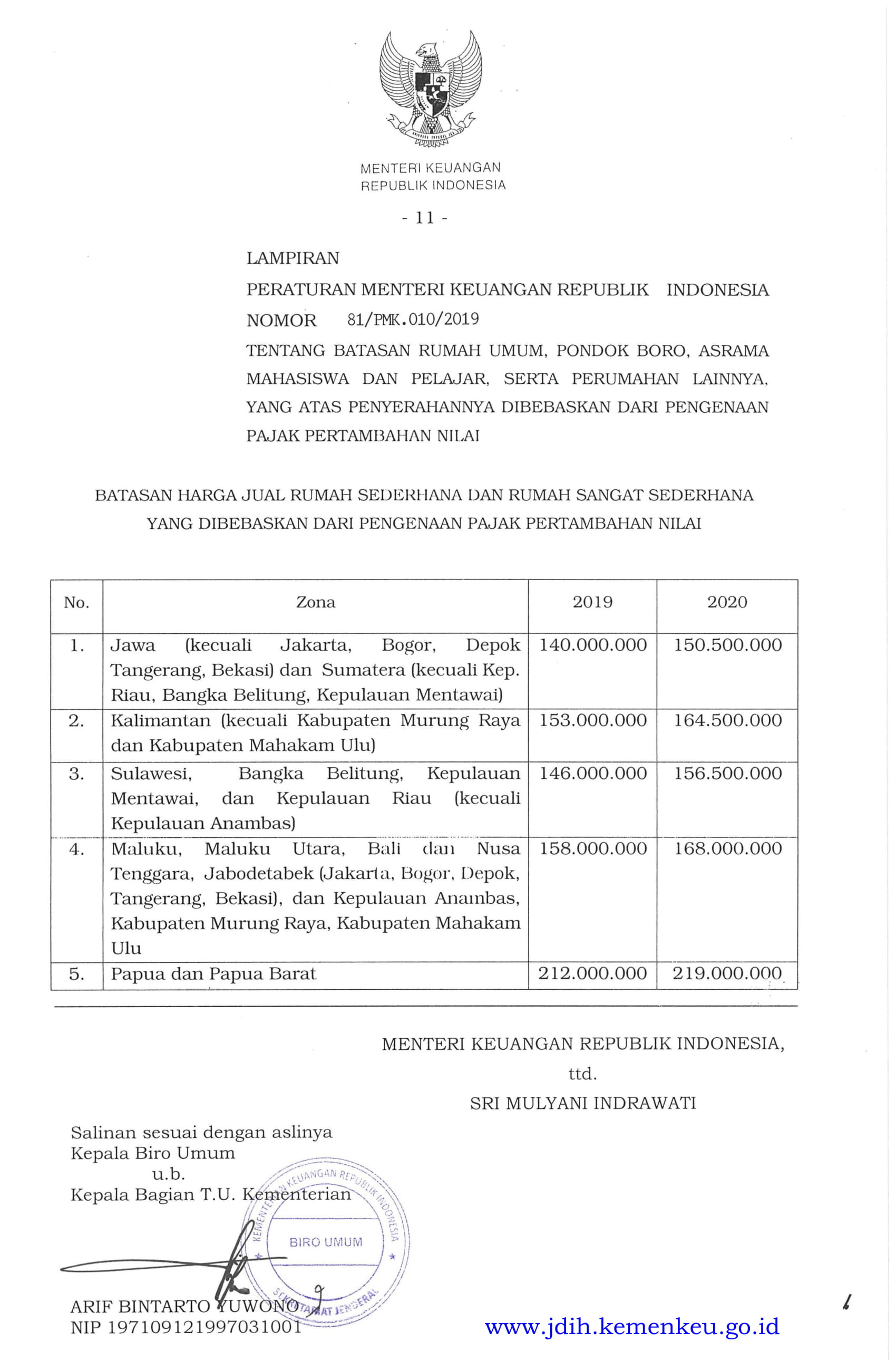

Ditetapkan di Jakarta

pada tanggal 29 November 2018

DIREKTUR JENDERAL,

ttd

ROBERT PAKPAHAN