Category: Article

WORKSHOP Pelatihan Pengisian SPT Tahunan Badan & Orang Pribadi

Masih banyak masyarakat Indonesia yang sudah memiliki NPWP namun belum memahami dan menyadari bahwa setelah memiliki NPWP langsung otomatis melekat kewajiban melaporkan ” SPT Tahunan ” yaitu melaporkan setahun sekali atas Penghasilan – Harta – Hutang – Anggota yang menjadi tanggungan.

Masih banyak masyarakat Indonesia yang sudah memiliki NPWP namun belum memahami dan menyadari bahwa setelah memiliki NPWP langsung otomatis melekat kewajiban melaporkan ” SPT Tahunan ” yaitu melaporkan setahun sekali atas Penghasilan – Harta – Hutang – Anggota yang menjadi tanggungan.

SPT Tahunan terbagi 2 yaitu :

1. SPT Tahunan Badan ( Batas waktu penyampaian adalah 30 April tahun pajak berikutnya )

2. SPT Tahunan Orang Pribadi ( Batas waktu penyampaian adalah 31 Maret tahun pajak berikutnya )

Bagi Wajib Pajak yang menjadi peserta Tax Amnesty juga memiliki kewajiban menyampaikan LPH yaitu Laporan Penempatan Harta sebanyak 3 kali selama 3 tahun berturut-turut.

Bagaimana cara pengisian yang baik dan benar, Bapak/Ibu dapat menghadiri Workshop yang diselenggarakan oleh KKP Benny Gunawan – Cabang Surabaya, sehingga SPT Tahunan Badan maupun SPT Tahunan Orang Pribadi dapat disampaikan dengan BENAR & LENGKAP.

Pembicara : KKP Benny Gunawan & Rekan

HTM : – Rp. 500.000,- (Early Bird)

– Rp,. 550.000,- (Normal)

Hari / Tanggal : Jumat, 17 Januari 2020

Pukul : 08.00 s/d 17.00 WIB

Tempat : Santika Hotel – Surabaya Jl. Raya Jemusari

Fasilitas :

– Souvenir

– Snack & Lunch

– Free Konsultasi

– Sertifikat

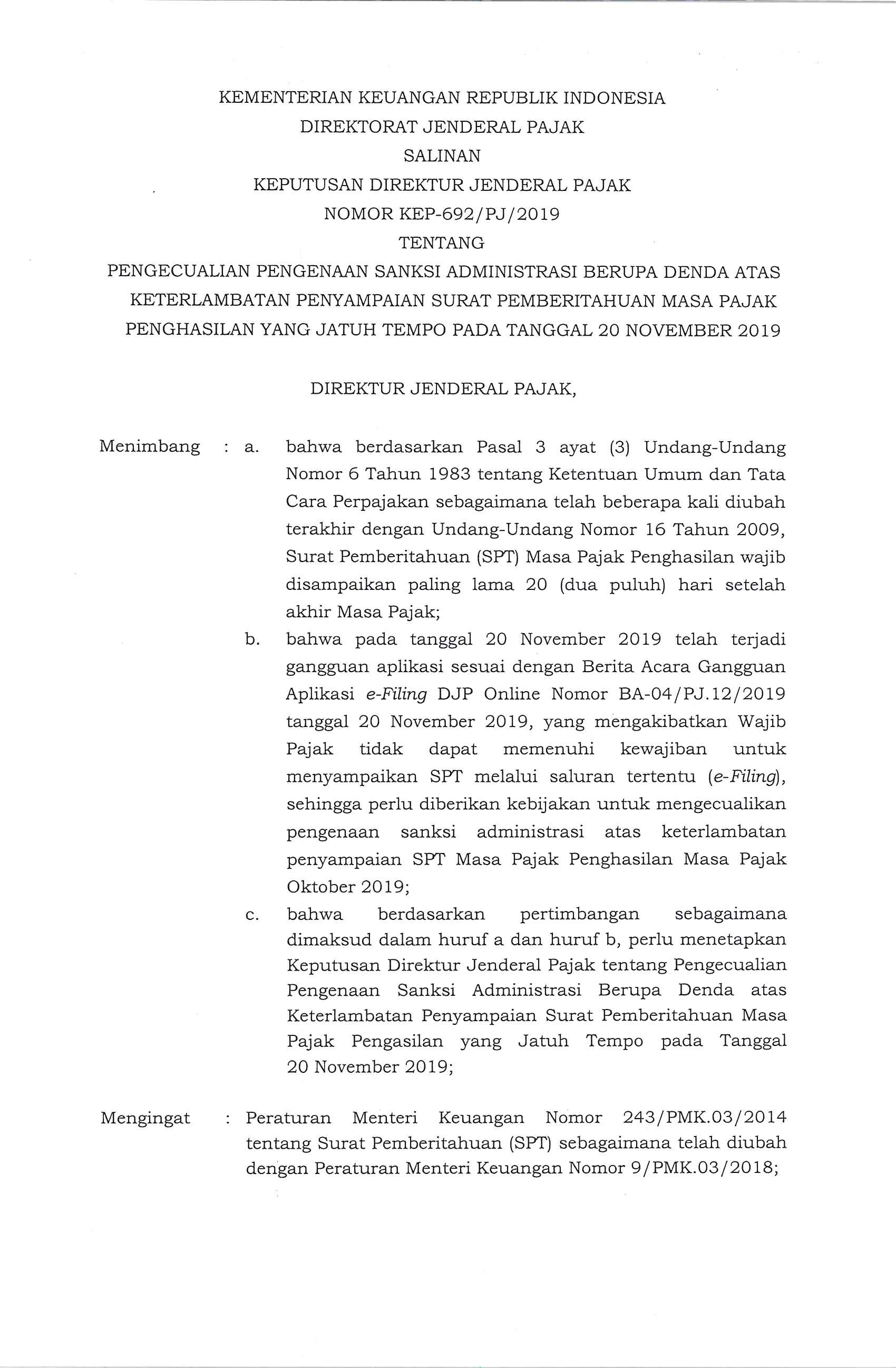

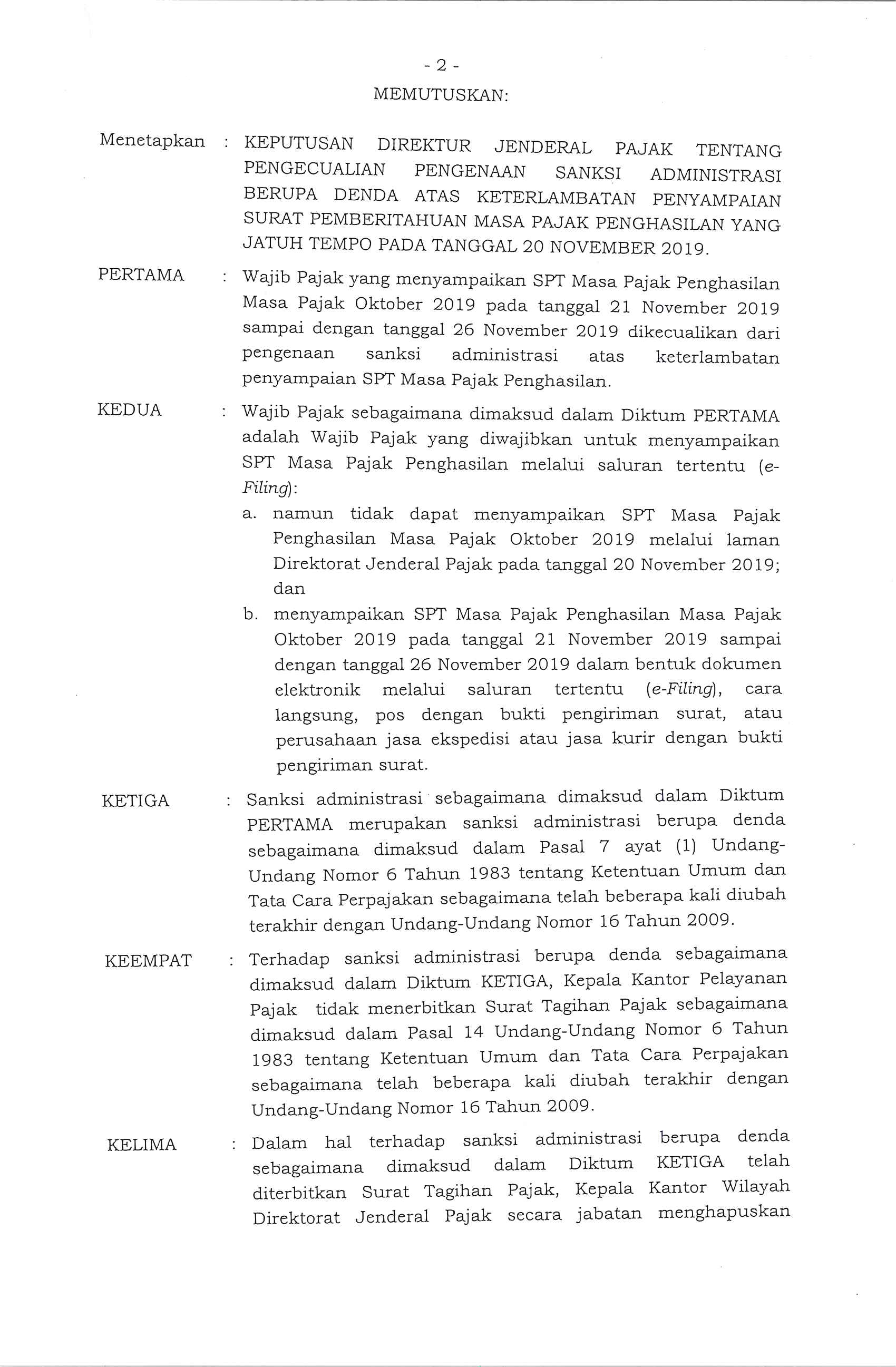

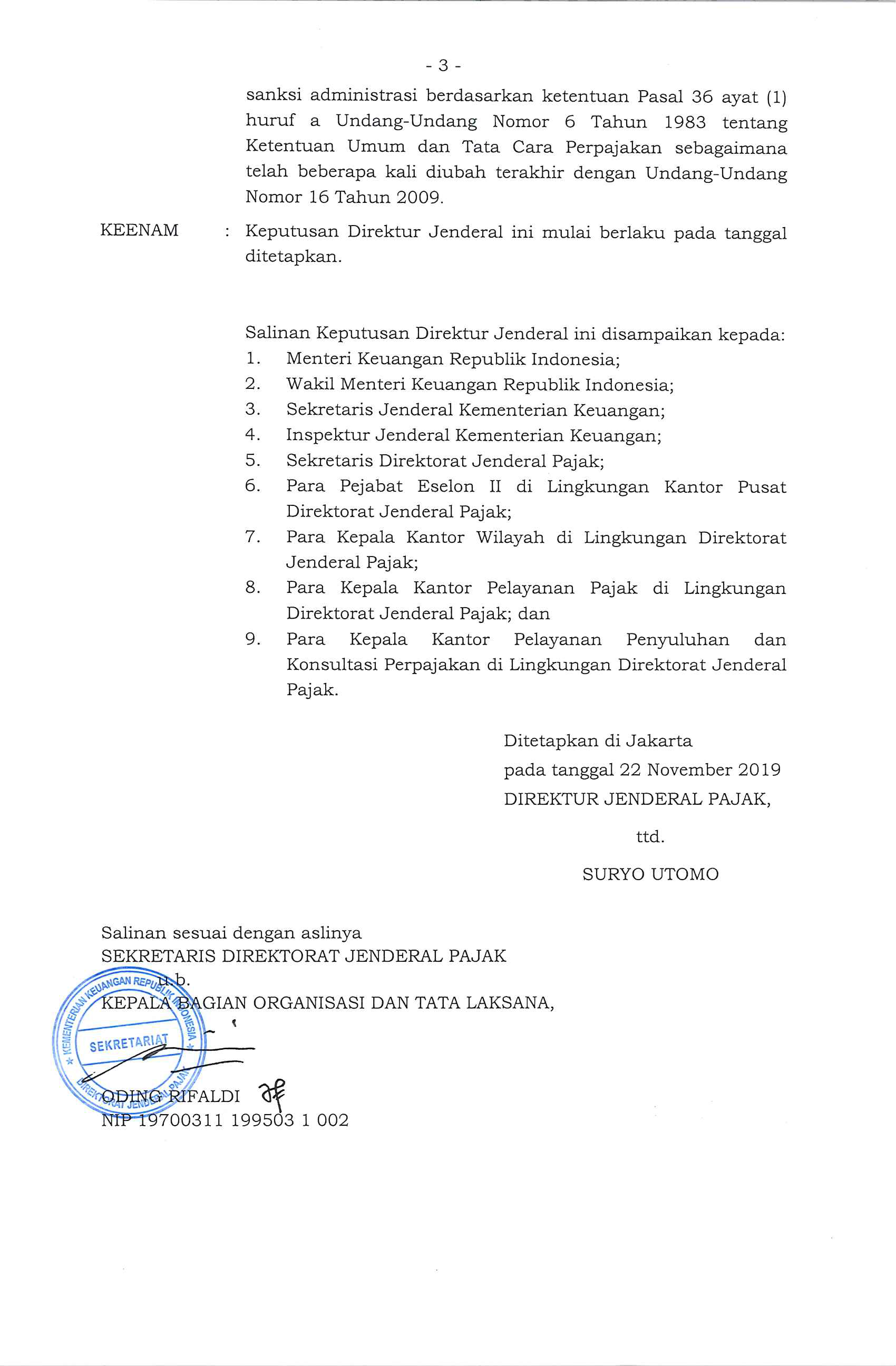

KEMENTERIAN KEUANGAN REPUBLIK INDONESIA DIREKTORAT JENDERAL PAJAK SALIN AN KEPUTUSAN DIREKTUR JENDERAL PAJAK NOMOR KEP-692/PJ /2019

PERATURAN GUBERNUR DAERAH KHUSUS IBUKOTA JAKARTA NOMOR 121 TAHUN 2019

PERATURAN GUBERNUR DAERAH KHUSUS IBUKOTA JAKARTA

NOMOR 121 TAHUN 2019

TENTANG

UPAH MINIMUM PROVINSI TAHUN 2020

DENGAN RAHMAT TUHAN YANG MAHA ESA

GUBERNUR DAERAH KHUSUS IBUKOTA JAKARTA,

Menimbang :

a. bahwa sesuai dengan ketentuan Pasal 41 Peraturan Pemerintah Nomor 78 Tahun 2015 tentang Pengupahan, Gubernur menetapkan upah minimum sebagai jaring pengaman;

b. bahwa Dewan Pengupahan Provinsi Daerah Khusus Ibukota Jakarta telah menyampaikan surat rekomendasi Upah Minimum Provinsi Tahun 2020 pada tanggal 23 Oktober 2019 Nomor I/Depeprov/X/2019 hal Rekomendasi UMP 2020;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Gubernur tentang Upah Minimum Provinsi Tahun 2020;

Mengingat :

1. Undang-Undang Nomor 29 Tahun 2007 tentang Pemerintahan Provinsi Daerah Khusus Ibukota Jakarta sebagai Ibukota Negara Kesatuan Republik Indonesia (Lembaran Negara Republik Indonesia Tahun 2007 Nomor 93, Tambahan Lembaran Negara Republik Indonesia Nomor 4744);

2. Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2014 Nomor 244, Tambahan Lembaran Negara Republik Indonesia Nomor 5587) sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 9 Tahun 2015 tentang Perubahan Kedua Atas Undang-Undang Nomor 23 Tahun 2014 tentang Pemerintahan Daerah (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 58, Tambahan Lembaran Negara Republik Indonesia Nomor 5679);

3. Peraturan Pemerintah Nomor 78 Tahun 2015 tentang Pengupahan (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 237, Tambahan Lembaran Negara Republik Indonesia Nomor 5747);

MEMUTUSKAN :

Menetapkan :

PERATURAN GUBERNUR TENTANG UPAH MINIMUM PROVINSI TAHUN 2020.

Pasal 1

(1) Upah Minimum Provinsi Tahun 2020 di Provinsi Daerah Khusus Ibukota Jakarta sebesar Rp 4.276.349,906 (empat juta dua ratus tujuh puluh enam ribu tiga ratus empat puluh sembilan rupiah koma sembilan ratus enam sen) per bulan.

(2) Upah Minimum Provinsi Tahun 2020 sebagaimana dimaksud pada ayat 1 berlaku terhitung mulai tanggal 1 Januari 2020 dan berlaku bagi pekerja yang mempunyai masa kerja kurang dari 1 (satu) tahun.

Pasal 2

(1) Pengusaha dilarang membayar upah lebih rendah dari Upah Minimum Provinsi sebagaimana dimaksud dalam Pasal 1.

(2) Setiap pengusaha yang melanggar ketentuan sebagaimana dimaksud pada ayat (1) dikenakan sanksi sesuai dengan ketentuan peraturan perundang-undangan.

Pasal 3

Perusahaan yang tidak mampu melaksanakan ketentuan Upah Minimum Provinsi sebagaimana dimaksud dalam Pasal 1, dapat mengajukan penangguhan secara tertulis kepada Gubernur melalui Kepala Dinas Tenaga Kerja dan Transmigrasi Provinsi Daerah Khusus Ibukota Jakarta paling lambat 10 (sepuluh) hari sebelum diberlakukan, dengan persyaratan sesuai dengan ketentuan Peraturan Gubernur Nomor 42 Tahun 2007 tentang Tata Cara Penangguhan Pelaksanaan Upah Minimum Provinsi.

Pasal 4

Upah Minimum Sektoral Provinsi yang belum ditetapkan dapat diusulkan dan ditetapkan kemudian atas dasar kesepakatan Asosiasi Perusahaan dengan Serikat Pekerja/Serikat Buruh terkait pada sektor yang bersangkutan.

Pasal 5

(1) Pemerintah Provinsi Daerah Khusus Ibukota Jakarta meningkatkan kesejahteraan pekerja dengan memberikan kebijakan berupa:

a. bantuan layanan transportasi;

b. penyediaan pangan dengan harga murah; dan

c. biaya personal pendidikan.

(2) Ketentuan lebih lanjut mengenai pemberian kebijakan sebagaimana dimaksud pada ayat (1) diatur dengan Peraturan Gubernur.

Pasal 6

Peraturan Gubernur ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Gubernur ini dengan penempatannya dalam Berita Daerah Provinsi Daerah Khusus Ibukota Jakarta.

Ditetapkan di Jakarta

pada tanggal 28 Oktober 2019

GUBERNUR DAERAH KHUSUS

IBUKOTA JAKARTA,

ttd

ANIES BASWEDAN

PERATURAN PEMERINTAH REPUBLIK INDONESIA NOMOR 73 TAHUN 2019

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 73 TAHUN 2019

TENTANG

BARANG KENA PAJAK YANG TERGOLONG MEWAH

BERUPA KENDARAAN BERMOTOR YANG DIKENAI

PAJAK PENJUALAN ATAS BARANG MEWAH

DENGAN RAHMAT TUHAN YANG MAHA ESA

PRESIDEN REPUBLIK INDONESIA,

Menimbang :

bahwa untuk lebih mendorong penggunaan kendaraan bermotor yang hemat energi dan ramah lingkungan, perlu mengatur kembali pengenaan Pajak Penjualan atas Barang Mewah terhadap kendaraan bermotor sebagaimana diatur dalam Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah sebagaimana telah diubah dengan Peraturan Pemerintah Nomor 22 Tahun 2014 tentang Perubahan atas Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah;

bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a, serta untuk melaksanakan ketentuan Pasal 8 ayat (3) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, perlu menetapkan Peraturan Pemerintah tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah;

Mengingat :

Pasal 5 ayat (2) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945;

Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

MEMUTUSKAN :

Menetapkan :

PERATURAN PEMERINTAH TENTANG BARANG KENA PAJAK YANG TERGOLONG MEWAH BERUPA KENDARAAN BERMOTOR YANG DIKENAI PAJAK PENJUALAN ATAS BARANG MEWAH.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Pemerintah ini yang dimaksud dengan:

Barang Kena Pajak adalah barang yang dikenai pajak berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

Dasar Pengenaan Pajak adalah jumlah Harga Jual, penggantian, nilai impor, nilai ekspor, atau nilai lain yang dipakai sebagai dasar untuk menghitung pajak yang terutang.

Harga Jual adalah nilai berupa uang, termasuk semua biaya yang diminta atau seharusnya diminta oleh penjual karena penyerahan Barang Kena Pajak, tidak termasuk Pajak Pertambahan Nilai yang dipungut dan potongan harga yang dicantumkan dalam Faktur Pajak.

Pasal 2

Lingkup pengaturan dalam Peraturan Pemerintah ini meliputi:

Barang Kena Pajak berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah; dan

Barang Kena Pajak berupa kendaraan bermotor yang dibebaskan dari pengenaan Pajak Penjualan atas Barang Mewah.

Pasal 3

Barang Kena Pajak berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah sebagaimana dimaksud dalam Pasal 2 huruf a berdasarkan kelompok Barang Kena Pajak yang tergolong mewah.

BAB II

BARANG KENA PAJAK YANG TERGOLONG MEWAH

BERUPA KENDARAAN BERMOTOR ANGKUTAN ORANG YANG

DIKENAI PAJAK PENJUALAN ATAS BARANG MEWAH

Bagian Kesatu

Kendaraan Bermotor Angkutan Orang untuk Pengangkutan

kurang dari 10 (Sepuluh) Orang Termasuk Pengemudi

Paragraf 1

Kapasitas Isi Silinder sampai dengan 3.000 (tiga ribu) cc

Pasal 4

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen), merupakan kendaraan bermotor angkutan orang untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk semua kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer.

Pasal 5

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 20% (dua puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk semua kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 11,5 (sebelas koma lima) kilometer per liter sampai dengan 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 13 (tiga belas) kilometer per liter sampai dengan 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer.

Pasal 6

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 25% (dua puluh lima persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk semua kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak mulai dari 9,3 (sembilan koma tiga) kilometer per liter sampai dengan 11,5 (sebelas koma lima) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer sampai dengan 250 (dua ratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak mulai dari 10,5 (sepuluh koma lima) kilometer per liter sampai dengan 13 (tiga belas) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer sampai dengan 250 (dua ratus lima puluh) gram per kilometer.

Pasal 7

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 40% (empat puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk semua kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak kurang dari 9,3 (sembilan koma tiga) kilometer per liter atau tingkat emisi CO2 lebih dari 250 (dua ratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak kurang dari 10,5 (sepuluh koma lima) kilometer per liter atau tingkat emisi CO2 lebih dari 250 (dua ratus lima puluh) gram per kilometer.

Paragraf 2

Kapasitas Isi Silinder lebih dari 3.000 (tiga ribu) cc

sampai dengan 4.000 (empat ribu) cc

Pasal 8

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 40% (empat puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer.

Pasal 9

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 50% (lima puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 11,5 (sebelas koma lima) kilometer per liter sampai dengan 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 13 (tiga belas) kilometer per liter sampai dengan 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer.

Pasal 10

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 60% (enam puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak mulai dari 9,3 (sembilan koma tiga) kilometer per liter sampai dengan 11,5 (sebelas koma lima) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer sampai dengan 250 (dua ratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak mulai dari 10,5 (sepuluh koma lima) kilometer per liter sampai dengan 13 (tiga belas) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer sampai dengan 250 (dua ratus lima puluh) gram per kilometer.

Pasal 11

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 70% (tujuh puluh persen), merupakan kendaraan bermotor untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak kurang dari 9,3 (sembilan koma tiga) kilometer per liter atau tingkat emisi CO2 lebih dari 250 (dua ratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak kurang dari 10,5 (sepuluh koma lima) kilometer per liter atau tingkat emisi CO2 lebih dari 250 (dua ratus lima puluh) gram per kilometer.

Paragraf 3

Motor Listrik

Pasal 12

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen), merupakan kendaraan bermotor angkutan orang untuk pengangkutan kurang dari 10 (sepuluh) orang termasuk pengemudi dengan motor listrik dengan seluruh penggerak utamanya menggunakan listrik dari baterai atau media penyimpanan energi listrik lainnya atau pembangkit listrik lain secara langsung di kendaraan maupun di luar.

Bagian Kedua

Kendaraan Angkutan Orang untuk Pengangkutan

mulai dari 10 (Sepuluh) Orang sampai dengan

15 (Lima Belas) Orang Termasuk Pengemudi

Paragraf 1

Kapasitas Isi Silinder sampai dengan

3.000 (tiga ribu) cc

Pasal 13

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen), merupakan kendaraan bermotor untuk pengangkutan mulai dari 10 (sepuluh) orang sampai dengan 15 (lima belas) orang termasuk pengemudi untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi CO2 kurang dari 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi CO2 kurang dari 200 (dua ratus) gram per kilometer.

Pasal 14

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 20% (dua puluh persen), merupakan kendaraan bermotor untuk pengangkutan mulai dari 10 (sepuluh) orang sampai dengan 15 (lima belas) orang termasuk pengemudi untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak sampai dengan 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi CO2 paling rendah 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak sampai dengan 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi CO2 paling rendah 200 (dua ratus) gram per kilometer.

Paragraf 2

Kapasitas Isi Silinder lebih dari 3.000 (tiga ribu) cc

sampai dengan 4.000 (empat ribu) cc

Pasal 15

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 25% (dua puluh lima persen), merupakan kendaraan bermotor untuk pengangkutan mulai dari 10 (sepuluh) orang sampai dengan 15 (lima belas) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi CO2 kurang dari 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi CO2 kurang dari 200 (dua ratus) gram per kilometer.

Pasal 16

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 30% (tiga puluh persen), merupakan kendaraan bermotor untuk pengangkutan mulai dari 10 (sepuluh) orang sampai dengan 15 (lima belas) orang termasuk pengemudi untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak sampai dengan 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi CO2 paling rendah 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak sampai dengan 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi CO2 paling rendah 200 (dua ratus) gram per kilometer.

Paragraf 3

Motor Listrik

Pasal 17

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen), merupakan kendaraan bermotor untuk pengangkutan mulai dari 10 (sepuluh) orang sampai dengan 15 (lima belas) orang termasuk pengemudi dengan motor listrik dengan seluruh penggerak utamanya menggunakan listrik dari baterai atau media penyimpanan energi listrik lainnya atau pembangkit listrik lain secara langsung di kendaraan maupun di luar.

BAB III

BARANG KENA PAJAK YANG TERGOLONG MEWAH

BERUPA KENDARAAN KABIN GANDA YANG DIKENAI PAJAK

PENJUALAN ATAS BARANG MEWAH

Bagian Kesatu

Kapasitas Isi Silinder sampai dengan 3.000 (tiga ribu) cc

Pasal 18

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 10% (sepuluh persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer.

Pasal 19

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 12% (dua belas persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak mulai dari 11,6 (sebelas koma enam) kilometer per liter sampai dengan 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) sampai dengan 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak mulai dari 13,1 (tiga belas koma satu) kilometer per liter sampai dengan 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) sampai dengan 200 (dua ratus) gram per kilometer.

Pasal 20

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak kurang dari 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi C02 lebih dari 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak kurang dari 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi C02 lebih dari 200 (dua ratus) gram per kilometer.

Bagian Kedua

Kapasitas Isi Silinder lebih dari 3.000 (tiga ribu) cc

sampai dengan 4.000 (empat ribu) cc

Pasal 21

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 20% (dua puluh persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 kurang dari 150 (seratus lima puluh) gram per kilometer.

Pasal 22

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 25% (dua puluh lima persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak mulai dari 11,6 (sebelas koma enam) kilometer per liter sampai dengan 15,5 (lima belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak mulai dari 13,1 (tiga belas koma satu) kilometer per liter sampai dengan 17,5 (tujuh belas koma lima) kilometer per liter atau tingkat emisi CO2 mulai dari 150 (seratus lima puluh) gram per kilometer sampai dengan 200 (dua ratus) gram per kilometer.

Pasal 23

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 30% (tiga puluh persen) merupakan kendaraan bermotor dengan kabin ganda untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak kurang dari 11,6 (sebelas koma enam) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak kurang dari 13,1 (tiga belas koma satu) kilometer per liter atau tingkat emisi CO2 lebih dari 200 (dua ratus) gram per kilometer.

Bagian Ketiga

Motor Listrik

Pasal 24

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 10% (sepuluh persen) merupakan kendaraan bermotor dengan kabin ganda dengan motor listrik dengan seluruh penggerak utamanya menggunakan listrik dari baterai atau media penyimpanan energi listrik lainnya atau pembangkit listrik lain secara langsung di kendaraan maupun di luar.

BAB IV

BARANG KENA PAJAK YANG TERGOLONG MEWAH

BERUPA KENDARAAN BERMOTOR RODA EMPAT

EMISI KARBON RENDAH YANG DIKENAI PAJAK PENJUALAN

ATAS BARANG MEWAH

Bagian Kesatu

Kendaraan Bermotor Roda Empat Hemat Energi dan

Harga Terjangkau

Pasal 25

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 20% (dua puluh persen) dari Harga Jual merupakan kendaraan bermotor yang termasuk program kendaraan bermotor roda empat hemat energi dan harga terjangkau dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak paling rendah 20 (dua puluh) kilometer per liter atau tingkat emisi CO2 sampai dengan 120 (seratus dua puluh) gram per kilometer, untuk kapasitas isi silinder sampai dengan 1.200 (seribu dua ratus) cc; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak paling rendah 21,8 (dua puluh satu koma delapan) kilometer per liter atau tingkat emisi CO2 sampai dengan 120 (seratus dua puluh) gram per kilometer, untuk kapasitas isi silinder sampai dengan 1.500 (seribu lima ratus) cc.

Bagian Kedua

Kendaraan Bermotor Roda Empat yang Menggunakan

Teknologi Full Hybrid dan/atau Mild Hybrid

Paragraf 1

Kapasitas Isi Silinder sampai dengan

3.000 (tiga ribu) cc

Pasal 26

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 13 1/3% (tiga belas satu per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi full hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer.

Pasal 27

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 33 1/3% (tiga puluh tiga satu per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi full hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 18,4 (delapan belas koma empat) kilometer per liter sampai dengan 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 20 (dua puluh) kilometer per liter sampai dengan 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer.

Pasal 28

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 53 1/3% (lima puluh tiga satu per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi full hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter sampai dengan 18,4 (delapan belas koma empat) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter sampai dengan 20 (dua puluh) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer.

Pasal 29

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 53 1/3% (lima puluh tiga satu per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi mild hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer.

Pasal 30

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 66 2/3% (enam puluh enam dua per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi mild hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 18,4 (delapan belas koma empat) kilometer per liter sampai dengan 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 20 (dua puluh) kilometer per liter sampai dengan 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer.

Pasal 31

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 80% (delapan puluh persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi mild hybrid untuk kapasitas isi silinder sampai dengan 3.000 (tiga ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter sampai dengan 18,4 (delapan belas koma empat) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter sampai dengan 20 (dua puluh) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer.

Paragraf 2

Kapasitas Isi Silinder lebih dari 3.000 (tiga ribu) cc

sampai dengan 4.000 (empat ribu) cc

Pasal 32

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 20% (dua puluh persen) merupakan kendaraan bermotor yang menggunakan teknologi full hybrid atau mild hybrid untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 kurang dari 100 (seratus) gram per kilometer.

Pasal 33

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 25% (dua puluh lima persen) merupakan kendaraan bermotor yang menggunakan teknologi full hybrid atau mild hybrid untuk kapasitas isi silinder lebih dan 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 18,4 (delapan belas koma empat) kilometer per liter sampai dengan 23 (dua puluh tiga) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 20 (dua puluh) kilometer per liter sampai dengan 26 (dua puluh enam) kilometer per liter atau tingkat emisi CO2 mulai dari 100 (seratus) gram per kilometer sampai dengan 125 (seratus dua puluh lima) gram per kilometer.

Pasal 34

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 30% (tiga puluh persen) merupakan kendaraan bermotor yang menggunakan teknologi full hybrid atau mild hybrid untuk kapasitas isi silinder lebih dari 3.000 (tiga ribu) cc sampai dengan 4.000 (empat ribu) cc dengan:

motor bakar cetus api dengan konsumsi bahan bakar minyak lebih dari 15,5 (lima belas koma lima) kilometer per liter sampai dengan 18,4 (delapan belas koma empat) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer; atau

motor bakar nyala kompresi (diesel atau semi diesel) dengan konsumsi bahan bakar minyak lebih dari 17,5 (tujuh belas koma lima) kilometer per liter sampai dengan 20 (dua puluh) kilometer per liter atau tingkat emisi CO2 lebih dari 125 (seratus dua puluh lima) gram per kilometer sampai dengan 150 (seratus lima puluh) gram per kilometer.

Bagian Ketiga

Kendaraan Bermotor Roda Empat yang Menggunakan

Teknologi Flexy Engine (Bio Fuel 100)

Pasal 35

(1) Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 53 1/3% (lima puluh tiga satu per tiga persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi flexy engine (Bio Fuel 100).

(2) Pengenaan Pajak Penjualan atas Barang Mewah sebagaimana dimaksud pada ayat (1) dapat diberikan sepanjang bahan bakar Bio Fuel 100 telah tersedia secara nasional dan mudah diakses oleh masyarakat luas.

Bagian Keempat

Kendaraan Bermotor Roda Empat yang Menggunakan

Teknologi Plug-In Hybrid Electric Vehicles,

Battery Electric Vehicles, atau Fuel Cell Electric Vehicles

Pasal 36

Kelompok Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 15% (lima belas persen) dengan Dasar Pengenaan Pajak sebesar 0% (nol persen) dari Harga Jual merupakan kendaraan bermotor yang menggunakan teknologi plug-in hybrid electric vehicles, battery electric vehicles, atau fuel cell electric vehicles dengan konsumsi bahan bakar setara dengan lebih dari 28 (dua puluh delapan) kilometer per liter atau tingkat emisi CO2 sampai dengan 100 (seratus) gram per kilometer.

Pasal 37

Ketentuan sebagaimana dimaksud dalam Pasal 25, Pasal 26, Pasal 27, Pasal 28, Pasal 29, Pasal 30, Pasal 31, Pasal 32, Pasal 33, Pasal 34, Pasal 35, dan Pasal 36, berlaku untuk kelompok kendaraan bermotor yang memenuhi persyaratan sebagaimana ditetapkan oleh menteri yang menyelenggarakan urusan pemerintahan di bidang industri dan setelah dikoordinasikan dengan menteri yang menyelenggarakan urusan pemerintahan di bidang keuangan.

BAB V

KENDARAAN BERMOTOR LAINNYA

Pasal 38

Kelompok Barang Kena Pajak yang Tergolong Mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 50% (lima puluh persen) merupakan semua jenis kendaraan khusus yang dibuat untuk golf.

Pasal 39

Kelompok Barang Kena Pajak yang Tergolong Mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 60% (enam puluh persen), merupakan:

kendaraan bermotor beroda 2 (dua) atau 3 (tiga) dengan kapasitas isi silinder lebih dari 250 (dua ratus lima puluh) cc sampai dengan 500 (lima ratus) cc; atau

kendaraan khusus yang dibuat untuk perjalanan di atas salju, di pantai, di gunung, atau kendaraan sejenis.

Pasal 40

Kelompok Barang Kena Pajak yang Tergolong Mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan tarif sebesar 95% (sembilan puluh lima persen) merupakan:

kendaraan bermotor dengan kapasitas isi silinder lebih dari 4.000 (empat ribu) cc;

kendaraan bermotor beroda 2 (dua) atau 3 (tiga) dengan kapasitas isi silinder lebih dari 500 (lima ratus) cc; atau

trailer, semi-trailer dari tipe caravan, untuk perumahan atau kemah.

BAB VI

KELOMPOK KENDARAAN BERMOTOR

YANG DIBEBASKAN DARI PENGENAAN

PAJAK PENJUALAN ATAS BARANG MEWAH

Pasal 41

Kelompok kendaraan bermotor yang dibebaskan dari pengenaan Pajak Penjualan atas Barang Mewah sebagaimana dimaksud dalam Pasal 2 huruf b merupakan:

kendaraan bermotor yang digunakan untuk kendaraan ambulan, kendaraan jenazah, kendaraan pemadam kebakaran, kendaraan tahanan, kendaraan angkutan umum;

kendaraan yang digunakan untuk tujuan protokoler kenegaraan;

kendaraan bermotor angkutan orang untuk 10 (sepuluh) sampai dengan 15 (lima belas) orang termasuk pengemudi, dengan motor bakar nyala kompresi (diesel atau semi diesel) dengan semua kapasitas isi silinder sebagaimana dimaksud dalam Pasal 13, Pasal 14, Pasal 15, Pasal 16, Pasal 17, Pasal 25, Pasal 26, Pasal 27, Pasal 28, Pasal 29, Pasal 30, Pasal 31, Pasal 32, Pasal 33, Pasal 34, Pasal 35, dan Pasal 36 yang digunakan untuk kendaraan dinas Tentara Nasional Indonesia atau Kepolisian Negara Republik Indonesia;

kendaraan bermotor yang digunakan untuk keperluan patroli Tentara Nasional Indonesia atau Kepolisian Negara Republik Indonesia.

Pasal 42

(1) Apabila kendaraan bermotor yang dibebaskan dari pengenaan Pajak Penjualan atas Barang Mewah sebagaimana dimaksud dalam Pasal 41 dalam jangka waktu 4 (empat) tahun sejak saat impor atau perolehan:

digunakan tidak sesuai dengan tujuan semula; atau

dipindahtangankan kepada pihak lain,

Pajak Penjualan atas Barang Mewah yang telah dibebaskan dan/atau Pajak Pertambahan Nilai yang kurang dibayar atas impor atau perolehan Barang Kena Pajak kendaraan bermotor tersebut wajib dibayar.

(2) Pembayaran Pajak Penjualan atas Barang Mewah dan/atau Pajak Pertambahan Nilai sebagaimana dimaksud pada ayat (1) dilakukan dalam jangka waktu paling lama 1 (satu) bulan sejak Barang Kena Pajak yang tergolong mewah berupa kendaraan bermotor digunakan tidak sesuai dengan tujuan semula atau dipindah tangankan kepada pihak lain.

(3) Apabila dalam jangka waktu 1 (satu) bulan sebagaimana dimaksud pada ayat (2) Pajak Penjualan atas Barang Mewah dan/atau Pajak Pertambahan Nilai yang terutang tersebut tidak atau kurang dibayar, Wajib Pajak dikenai sanksi sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

BAB VII

PENETAPAN JENIS KENDARAAN DAN TATA CARA

PENGENAAN, PEMBERIAN DAN PENATAUSAHAAN

PEMBEBASAN, DAN PENGEMBALIAN PAJAK

PENJUALAN ATAS BARANG MEWAH

Pasal 43

Ketentuan lebih lanjut mengenai:

penetapan jenis kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah; dan

tata cara pengenaan, pemberian dan penatausahaan pembebasan, dan pengembalian Pajak Penjualan atas Barang Mewah,

diatur dengan Peraturan Menteri Keuangan

BAB VIII

KETENTUAN PENUTUP

Pasal 44

Ketentuan sebagaimana dimaksud dalam Pasal 25, Pasal 26, Pasal 27, Pasal 28, Pasal 29, Pasal 30, Pasal 31, Pasal 32, Pasal 33, Pasal 34, Pasal 35, Pasal 36, dan Pasal 37 berlaku selama 10 (sepuluh) tahun terhitung sejak berlakunya Peraturan Pemerintah ini.

Pasal 45

Pada saat Peraturan Pemerintah ini mulai berlaku, semua peraturan pelaksanaan dari Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenakan Pajak Penjualan atas Barang Mewah (Lembaran Negara Tahun 2013 Nomor 97, Tambahan Lembaran Negara Republik Indonesia Nomor 5420) sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 22 Tahun 2014 tentang Perubahan atas Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah (Lembaran Negara Tahun 2014 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 5519), dicabut dan dinyatakan tidak berlaku.

Pasal 46

Pada saat Peraturan Pemerintah ini mulai berlaku, Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenakan Pajak Penjualan atas Barang Mewah (Lembaran Negara Tahun 2013 Nomor 97, Tambahan Lembaran Negara Republik Indonesia Nomor 5420) sebagaimana telah beberapa kali diubah terakhir dengan Peraturan Pemerintah Nomor 22 Tahun 2014 tentang Perubahan atas Peraturan Pemerintah Nomor 41 Tahun 2013 tentang Barang Kena Pajak yang Tergolong Mewah Berupa Kendaraan Bermotor yang Dikenai Pajak Penjualan atas Barang Mewah (Lembaran Negara Tahun 2014 Nomor 60, Tambahan Lembaran Negara Republik Indonesia Nomor 5519), dicabut dan dinyatakan tidak berlaku.

Pasal 47

Peraturan Pemerintah ini mulai berlaku setelah 2 (dua) tahun terhitung sejak tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Pemerintah ini dengan penempatannya dalam Lembaran Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 15 Oktober 2019

PRESIDEN REPUBLIK INDONESIA,

ttd.

JOKO WIDODO

Diundangkan di Jakarta

pada tanggal 16 Oktober 2019

Plt. MENTERI HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

TJAHJO KUMOLO

LEMBARAN NEGARA REPUBLIK INDONESIA TAHUN 2019 NOMOR 189

PENJELASAN

ATAS

PERATURAN PEMERINTAH REPUBLIK INDONESIA

NOMOR 73 TAHUN 2019

TENTANG

BARANG KENA PAJAK YANG TERGOLONG MEWAH

BERUPA KENDARAAN BERMOTOR YANG DIKENAI

PAJAK PENJUALAN ATAS BARANG MEWAH

I. UMUM

Dalam rangka memberikan keseimbangan pembebanan pajak antara konsumen yang berpenghasilan rendah dengan konsumen yang berpenghasilan tinggi, adanya pengendalian pola konsumsi atas Barang Kena Pajak yang Tergolong Mewah, serta untuk mengamankan penerimaan negara, maka atas penyerahan oleh produsen atau atas impor Barang Kena Pajak yang Tergolong Mewah berupa kendaraan bermotor, di samping dikenai Pajak Pertambahan Nilai, dapat juga dikenai Pajak Penjualan atas Barang Mewah.

Selanjutnya, dalam rangka mendorong penggunaan kendaraan bermotor yang hemat energi dan ramah lingkungan, memberikan keseimbangan pembebanan pajak antara konsumen yang berpenghasilan tinggi dan mengendalikan pola konsumsi atas Barang Kena Pajak yang tergolong mewah, perlu untuk mengatur kembali Barang Kena Pajak yang Tergolong Mewah berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah terhadap kendaraan bermotor yang lebih berdasarkan pada tingkat emisi.

Sesuai amanat ketentuan Pasal 8 ayat (3) Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah, telah dilakukan konsultasi pengelompokan Barang Kena Pajak berupa kendaraan bermotor yang dikenai Pajak Penjualan atas Barang Mewah dengan alat kelengkapan Dewan Perwakilan Rakyat yang membidangi keuangan.

II. PASAL DEMI PASAL

Pasal 1

Cukup jelas.

Pasal 2

Cukup jelas.

Pasal 3

Cukup jelas.

Pasal 4

Cukup jelas.

Pasal 5

Cukup jelas.

Pasal 6

Cukup jelas.

Pasal 7

Cukup jelas.

Pasal 8

Cukup jelas.

Pasal 9

Cukup jelas.

Pasal 10

Cukup jelas.

Pasal 11

Cukup jelas.

Pasal 12

Yang dimaksud dengan “kendaraan bermotor listrik” meliputi Battery Electric Vehicle (BEV) dan Fuel Cell Electric Vehicle (FCEV).

Pasal 13

Cukup jelas.

Pasal 14

Cukup jelas.

Pasal 15

Cukup jelas.

Pasal 16

Cukup jelas.

Pasal 17

Yang dimaksud dengan “motor listrik” meliputi Battery Electric Vehicle (BEV) dan Fuel Cell Electric Vehicle (FCEV).

Pasal 18

Yang dimaksud dengan “kabin ganda atau double cabin” adalah kendaraan bermotor dengan kabin ganda (double cabin), dalam bentuk kendaraan bak terbuka atau bak tertutup, dengan penumpang lebih dari 3 (tiga) orang termasuk pengemudi, dengan motor bakar cetus api atau nyala kompresi (diesel atau semi diesel), dengan sistem 1 (satu) gardan penggerak (4×2) atau dengan sistem 2 (dua) gardan penggerak (4×4), dengan massa total tidak lebih dari 5 (lima) ton.

Pasal 19

Cukup jelas.

Pasal 20

Cukup jelas.

Pasal 21

Cukup jelas.

Pasal 22

Cukup jelas.

Pasal 23

Cukup jelas.

Pasal 24

Yang dimaksud dengan “motor listrik” meliputi Battery Electric Vehicle (BEV) dan Fuel Cell Electric Vehicle (FCEV).

Pasal 25

Cukup jelas.

Pasal 26

Yang dimaksud dengan “Kendaraan Full Hybrid Electric Vehicle” adalah kendaraan Hybrid Electric Vehicle yang memiliki fungsi mematikan mesin secara otomatis saat berhenti sejenak (idling stop), pengereman regeneratif (regenerative braking), alat bantu gerak berupa motor listrik (electric motor assist) dan mampu digerakkan sepenuhnya oleh motor listrik (EV running mode) untuk waktu atau kecepatan tertentu.

Pasal 27

Cukup jelas.

Pasal 28

Cukup jelas.

Pasal 29

Yang dimaksud dengan “Kendaraan Mild Hybrid Electric Vehicle” merupakan Kendaraan Hybrid Electric Vehicle yang memiliki fungsi mematikan mesin secara otomatis saat berhenti sejenak (idling stop), pengereman regeneratif (regenerative braking) dan alat bantu gerak berupa motor listrik (electric motor assist)

Pasal 30

Cukup jelas.

Pasal 31

Cukup jelas.

Pasal 32

Cukup jelas.

Pasal 33

Cukup jelas.

Pasal 34

Cukup jelas.

Pasal 35

Yang dimaksud dengan “Kendaraan Flexy Engine” adalah kendaraan bermotor dengan penggerak motor bakar yang dapat menggunakan bahan bakar nabati sebesar 100% (seratus persen).

Pasal 36

Yang dimaksud dengan “Kendaraan Plug in Hybrid Electric Vehicle (PHEV)” adalah kendaraan bermotor listrik yang setidaknya terdiri dari satu motor listrik atau motor generator dan sekurang-kurangnya satu motor bakar sebagai penerus daya dan dilengkapi dengan sistem pengisian daya eksternal.

Yang dimaksud dengan “Kendaraan Battery Electric Vehicle (BEV)” adalah kendaraan bermotor yang hanya memiliki motor penggerak listrik dengan sistem penyimpanan energi baterai yang dapat diisi ulang sebagai sumber daya untuk kendaraan.

Yang dimaksud dengan “Kendaraan Fuel Cell Electric Vehicle (FCEV)” adalah kendaraan bermotor yang dilengkapi dengan sel bahan bakar (fuel cell) sebagai sumber energi dan motor listrik sebagai sistem penggerak.

Pasal 37

Cukup jelas.

Pasal 38

Cukup jelas.

Pasal 39

Cukup jelas.

Pasal 40

Cukup jelas.

Pasal 41

Cukup jelas.

Pasal 42

Cukup jelas.

Pasal 43

Cukup jelas.

Pasal 44

Cukup jelas.

Pasal 45

Cukup jelas.

Pasal 46

Cukup jelas.

Pasal 47

Cukup jelas.

TAMBAHAN LEMBARAN NEGARA REPUBLIK INDONESIA NOMOR 6404

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBase

Peraturan Terkait

1 Perubahan Atas Peraturan Pemerintah Nomor 41 Tahun 2013 Tentang Barang Kena Pajak Yang Tergolong Mewah …

Peraturan Pemerintah – 22 TAHUN 2014, Tanggal 19 Mar 2014

2 Barang Kena Pajak Yang Tergolong Mewah Berupa Kendaraan Bermotor Yang Dikenai Pajak Penjualan Atas Barang …

Peraturan Pemerintah – 41 TAHUN 2013, Tanggal 23 Mei 2013

3 Perubahan Ketiga Atas Undang-undang Nomor 8 Tahun 1983 Tentang Pajak Pertambahan Nilai Barang Dan Jasa …

Undang-Undang – 42 TAHUN 2009, Tanggal 15 Okt 2009

4 Pajak Pertambahan Nilai Barang Dan Jasa Dan Pajak Penjualan Atas Barang Mewah

Undang-Undang – 8 TAHUN 1983, Tanggal 31 Des 1983

Status

History

1 Peraturan Pemerintah – 22 TAHUN 2014, Tanggal 19 Mar 2014

2 Peraturan Pemerintah – 41 TAHUN 2013, Tanggal 23 Mei 2013

sumber: www.ortax.org

PERATURAN MENTERI KETENAGAKERJAAN REPUBLIK INDONESIA NOMOR 18 TAHUN 2019

PERATURAN MENTERI KETENAGAKERJAAN REPUBLIK INDONESIA

NOMOR 18 TAHUN 2019

TENTANG

KONFIRMASI STATUS WAJIB PAJAK DALAM PEMBERIAN LAYANAN

PUBLIK TERTENTU DI KEMENTERIAN KETENAGAKERJAAN

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KETENAGAKERJAAN REPUBLIK INDONESIA,

Menimbang :

bahwa untuk mengimplementasikan Peraturan Presiden Nomor 54 Tahun 2018 tentang Strategi Nasional Pencegahan Korupsi, perlu dilakukan aksi pencegahan korupsi dalam pemberian layanan publik di Kementerian Ketenagakerjaan;

bahwa untuk mewujudkan aksi pencegahan korupsi sebagaimana dimaksud dalam huruf a, perlu dilakukan peningkatan pemantauan dan pengawasan pemenuhan kewajiban perpajakan bagi wajib pajak melalui konfirmasi status wajib pajak;

bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Menteri Ketenagakerjaan tentang Konfirmasi Status Wajib Pajak dalam Pemberian Layanan Publik Tertentu di Kementerian Ketenagakerjaan;

Mengingat :

Undang-Undang Nomor 13 Tahun 2003 tentang Ketenagakerjaan (Lembaran Negara Republik Indonesia Tahun 2003 Nomor 39, Tambahan Lembaran Negara Republik Indonesia Nomor 4279);

Undang-Undang Nomor 39 Tahun 2008 tentang Kementerian Negara (Lembaran Negara Republik Indonesia Tahun 2008 Nomor 166, Tambahan Lembaran Negara Republik Indonesia Nomor 4916);

Peraturan Presiden Nomor 18 Tahun 2015 tentang Kementerian Ketenagakerjaan (Lembaran Negara Republik Indonesia Tahun 2015 Nomor 19);

Peraturan Presiden Nomor 54 Tahun 2018 tentang Strategi Nasional Pencegahan Korupsi (Lembaran Negara Republik Indonesia Tahun 2018 Nomor 108);

Peraturan Menteri Ketenagakerjaan Nomor 8 Tahun 2015 tentang Tata Cara Mempersiapkan Pembentukan Rancangan Undang-Undang, Rancangan Peraturan Pemerintah, dan Rancangan Peraturan Presiden, serta Pembentukan Rancangan Peraturan Menteri di Kementerian Ketenagakerjaan (Berita Negara Republik Indonesia Tahun 2015 Nomor 411);

Peraturan Menteri Ketenagakerjaan Nomor 13 Tahun 2015 tentang Organisasi dan Tata Kerja Kementerian Ketenagakerjaan (Berita Negara Republik Indonesia Tahun 2015 Nomor 622) sebagaimana telah beberapa kali diubah, terakhir dengan Peraturan Menteri Ketenagakerjaan Nomor 12 Tahun 2019 tentang Perubahan Kedua atas Peraturan Menteri Ketenagakerjaan Nomor 13 Tahun 2015 tentang Organisasi dan Tata Kerja Kementerian Ketenagakerjaan (Berita Negara Republik Indonesia Tahun 2019 Nomor 870);

MEMUTUSKAN:

Menetapkan :

PERATURAN MENTERI KETENAGAKERJAAN TENTANG KONFIRMASI STATUS WAJIB PAJAK DALAM PEMBERIAN LAYANAN PUBLIK TERTENTU DI KEMENTERIAN KETENAGAKERJAAN.

BAB I

KETENTUAN UMUM

Pasal 1

Dalam Peraturan Menteri ini, yang dimaksud dengan:

Konfirmasi Status Wajib Pajak adalah kegiatan yang dilakukan oleh instansi pemerintah sebelum memberikan layanan publik tertentu untuk memperoleh keterangan status wajib pajak.

Keterangan Status Wajib Pajak adalah informasi yang diberikan oleh direktur jenderal yang membidangi perpajakan untuk pelaksanaan Konfirmasi Status Wajib Pajak atas layanan publik tertentu pada instansi pemerintah.

Nomor Pokok Wajib Pajak yang selanjutnya disingkat NPWP adalah nomor yang diberikan kepada wajib pajak sebagai sarana dalam administrasi perpajakan yang dipergunakan sebagai tanda pengenal diri atau identitas wajib pajak dalam melaksanakan hak dan kewajiban perpajakanya.

Surat Izin Perusahaan Penempatan Pekerja Migran Indonesia yang selanjutnya disebut SIP3MI adalah izin tertulis yang diberikan oleh Menteri kepada badan usaha berbadan hukum Indonesia yang akan menjadi perusahaan penempatan Pekerja Migran Indonesia.

Rencana Penggunaan Tenaga Kerja Asing yang selanjutnya disingkat RPTKA adalah rencana penggunaan tenaga kerja asing pada jabatan tertentu yang dibuat oleh pemberi kerja tenaga kerja asing untuk jangka waktu tertentu yang disahkan oleh Menteri atau pejabat yang ditunjuk.

Surat Izin Usaha Lembaga Penempatan Tenaga Kerja Swasta Lintas Provinsi yang selanjutnya disebut SIU-LPTKS Lintas Provinsi adalah izin tertulis yang diterbitkan oleh direktur jenderal yang membidangi penempatan tenaga kerja dan perluasan kesempatan kerja untuk menyelenggarakan pelayanan penempatan tenaga kerja.

Izin Penyelenggaraan Pemagangan di Luar Negeri adalah izin yang diterbitkan oleh direktur jenderal yang membidangi pelatihan kerja kepada lembaga pelatihan kerja swasta yang memenuhi syarat untuk menyelenggarakan pemagangan di luar negeri.

Perusahaan Jasa Keselamatan dan Kesehatan Kerja yang selanjutnya disebut PJK3 adalah perusahaan yang usaha di bidang jasa keselamatan dan kesehatan kerja yang ditunjuk oleh direktur jenderal yang membidangi pengawasan ketenagakerjaan dan keselamatan dan kesehatan kerja untuk membantu pelaksanaan pemenuhan syarat-syarat keselamatan dan kesehatan kerja sesuai dengan peraturan perundang-undangan.

Lembaga Audit Sistem Manajemen Keselamatan dan Kesehatan Kerja yang selanjutnya disebut Lembaga Audit SMK3 adalah badan hukum yang ditunjuk oleh Menteri untuk melaksanakan audit eksternal SMK3.

Wajib Pajak adalah orang pribadi atau badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak, yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

Kementerian Ketenagakerjaan adalah kementerian yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan.

Kementerian Keuangan adalah kementerian yang menyelenggarakan urusan pemerintahan di bidang keuangan.

Direktur Jenderal adalah direktur jenderal yang menyelenggarakan penerbitan perizinan tertentu di Kementerian Ketenagakerjaan.

Menteri adalah menteri yang menyelenggarakan urusan pemerintahan di bidang ketenagakerjaan.

BAB II

KONFIRMASI STATUS WAJIB PAJAK

Pasal 2

Layanan publik tertentu di Kementerian Ketenagakerjaan, terdiri atas:

SIP3MI;

pengesahan RPTKA;

SIU-LPTKS lintas provinsi;

Izin Penyelenggaraan Pemagangan di Luar Negeri;

penunjukan PJK3; dan

penunjukan Lembaga Audit SMK3.

Pasal 3

(1) Direktur Jenderal sesuai dengan kewenangan melaksanakan Konfirmasi Status Wajib Pajak sebelum memberikan layanan publik tertentu sebagaimana dimaksud dalam Pasal 2 untuk memperoleh Keterangan Status Wajib Pajak.

(2) Konfirmasi Status Wajib Pajak sebagaimana dimaksud pada ayat (1) dilakukan secara elektronik melalui:

sistem informasi pada Kementerian Ketenagakerjaan yang terhubung dengan sistem informasi pada Kementerian Keuangan melalui direktorat jenderal yang membidangi perpajakan; atau

aplikasi yang telah disediakan oleh Kementerian Keuangan melalui direktorat jenderal yang membidangi perpajakan.

Pasal 4

(1) Keterangan Status Wajib Pajak memuat status valid atau tidak valid.

(2) Keterangan Status Wajib Pajak yang memuat status valid diberikan dalam hal Wajib Pajak memenuhi ketentuan:

nama Wajib Pajak dan NPWP sesuai dengan data dalam sistem pelayanan perizinan berusaha terintegrasi secara elektronik atau sistem informasi direktorat jenderal yang membidangi perpajakan; dan

telah menyampaikan surat pemberitahuan tahunan pajak penghasilan untuk 2 (dua) tahun pajak terakhir yang sudah menjadi kewajiban Wajib Pajak sesuai dengan ketentuan perundang-undangan di bidang perpajakan.

(3) Keterangan Status Wajib Pajak yang memuat status valid sebagaimana dimaksud pada ayat (2) merupakan persyaratan permohonan layanan publik tertentu untuk dapat diproses lebih lanjut.

(4) Dalam hal Wajib Pajak tidak memenuhi ketentuan sebagaimana dimaksud pada ayat (2) diberikan Keterangan Status Wajib Pajak yang memuat status tidak valid.

(5) Permohonan layanan publik tertentu yang diajukan oleh Wajib Pajak sebagaimana dimaksud pada ayat (4) tidak dapat diproses lebih lanjut

(6) Permohonan layanan publik tertentu sebagaimana dimaksud pada ayat (5) dapat diajukan kembali setelah pemohon layanan publik tertentu memperoleh Keterangan Status Wajib Pajak yang memuat status valid sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pasal 5

Pemohon layanan publik tertentu dapat mengetahui informasi Keterangan Status Wajib Pajak secara mandiri melalui laman direktorat jenderal yang membidangi perpajakan sebelum mengajukan permohonan layanan publik tertentu.

BAB III

PENYAMPAIAN LAPORAN PELAKSANAAN KONFIRMASI

STATUS WAJIB PAJAK

Pasal 6

(1) Direktur Jenderal sesuai dengan kewenangan menyampaikan laporan pelaksanaan Konfirmasi Status Wajib Pajak kepada Sekretaris Jenderal c.q. Kepala Biro Perencanaan dan Manajemen Kinerja secara berkala.

(2) Sekretaris Jenderal menyampaikan laporan pelaksanaan Konfirmasi Status Wajib Pajak sebagaimana dimaksud pada ayat (1) kepada direktorat jenderal yang membidangi perpajakan.

BAB IV

PEMBINAAN DAN PENGAWASAN

Pasal 7

Direktur Jenderal sesuai dengan kewenangan melakukan:

pembinaan dalam bentuk fasilitasi, konsultasi, monitoring, dan evaluasi; dan/atau

pengawasan terkait Konfirmasi Status Wajib Pajak dalam pemberian layanan publik tertentu.

BAB V

KETENTUAN PENUTUP

Pasal 8

Peraturan Menteri ini mulai berlaku pada tanggal diundangkan.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta

pada tanggal 7 Oktober 2019

MENTERI KETENAGAKERJAAN REPUBLIK INDONESIA,

ttd.

M. HANIF DHAKIRI

Diundangkan di Jakarta

pada tanggal 8 Oktober 2019

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2019 NOMOR 1146

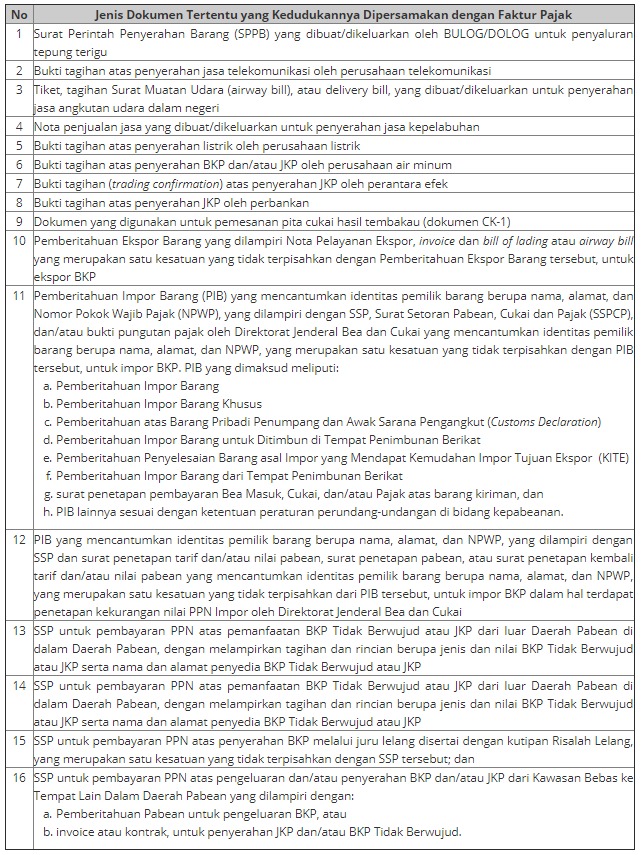

Jenis Dokumen Tertentu Yang Kedudukanya Dipersamakan Dengan Faktur Pajak

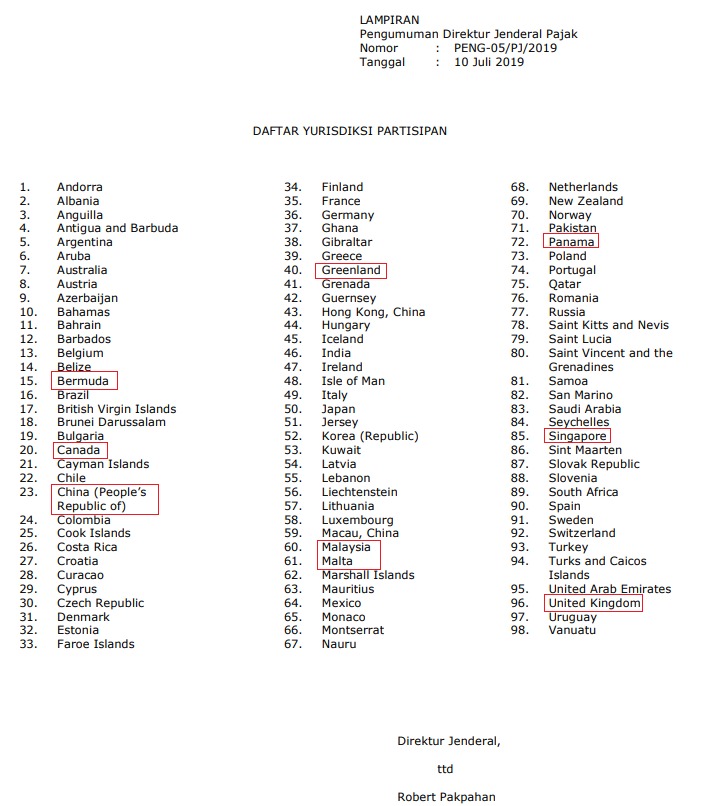

DAFTAR YURISDIKSI PARTISIPAN DAN YURISDIKSI TUJUAN PELAPORAN DALAM RANGKA PERTUKARAN INFORMASI SECARA OTOMATIS (AUTOMATIC EXCHANGE OF FINANCIAL ACCOUNT INFORMATION)

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA NOMOR 93/PMK.03/2019

PERATURAN MENTERI KEUANGAN REPUBLIK INDONESIA

NOMOR 93/PMK.03/2019

TENTANG

PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR

107/PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN

DAN DASAR PENGHITUNGANNYA OLEH WAJIB PAJAK DALAM NEGERI ATAS

PENYERTAAN MODAL PADA BADAN USAHA DI LUAR NEGERI SELAIN BADAN

USAHA YANG MENJUAL SAHAMNYA DI BURSA EFEK

DENGAN RAHMAT TUHAN YANG MAHA ESA

MENTERI KEUANGAN REPUBLIK INDONESIA,

Menimbang :

a. bahwa ketentuan mengenai penetapan saat diperolehnya dividen dan dasar penghitungannya oleh Wajib Pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri selain badan usaha yang menjual sahamnya di bursa efek telah diatur dalam Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen dan Dasar Penghitungannya oleh Wajib Pajak Dalam Negeri atas Penyertaan Modal pada Badan Usaha di Luar Negeri selain Badan Usaha yang Menjual Sahamnya di Bursa Efek;

b. bahwa untuk mendorong transparansi, memberikan kepastian hukum dan keadilan dalam pengenaan pajak bagi Wajib Pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri selain badan usaha yang menjual sahamnya di bursa efek, perlu melakukan perubahan terhadap ketentuan mengenai penetapan saat diperolehnya dividen dan dasar penghitungannya oleh Wajib Pajak dalam negeri atas penyertaan modal pada badan usaha di luar negeri selain badan usaha yang menjual sahamnya di bursa efek sebagaimana dimaksud dalam huruf a;

c. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan huruf b, perlu menetapkan Peraturan Menteri Keuangan tentang Perubahan atas Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen dan Dasar Penghitungannya oleh Wajib Pajak Dalam Negeri atas Penyertaan Modal pada Badan Usaha di Luar Negeri selain Badan Usaha yang Menjual Sahamnya di Bursa Efek;

Mengingat :

Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen dan Dasar Penghitungannya oleh Wajib Pajak Dalam Negeri atas Penyertaan Modal pada Badan Usaha di Luar Negeri selain Badan Usaha yang Menjual Sahamnya di Bursa Efek (Berita Negara Republik Indonesia Tahun 2017 Nomor 1043);

MEMUTUSKAN:

Menetapkan :

PERATURAN MENTERI KEUANGAN TENTANG PERUBAHAN ATAS PERATURAN MENTERI KEUANGAN NOMOR 107/PMK.03/2017 TENTANG PENETAPAN SAAT DIPEROLEHNYA DIVIDEN DAN DASAR PENGHITUNGANNYA OLEH WAJIB PAJAK DALAM NEGERI ATAS PENYERTAAN MODAL PADA BADAN USAHA DI LUAR NEGERI SELAIN BADAN USAHA YANG MENJUAL SAHAMNYA DI BURSA EFEK.

Pasal I

Beberapa ketentuan dalam Peraturan Menteri Keuangan Nomor 107/PMK.03/2017 tentang Penetapan Saat Diperolehnya Dividen dan Dasar Penghitungannya oleh Wajib Pajak Dalam Negeri atas Penyertaan Modal pada Badan Usaha di Luar Negeri selain Badan Usaha yang Menjual Sahamnya di Bursa Efek (Berita Negara Republik Indonesia Tahun 2017 Nomor 1043) diubah sebagai berikut:

- Ketentuan Pasal 2 diubah dengan menyisipkan 3 (tiga) ayat di antara ayat (3) dan ayat (4) yaitu ayat (3a), ayat (3b), dan ayat (3c), sehingga Pasal 2 berbunyi sebagai berikut:

Pasal 2

(1) Wajib Pajak dalam negeri yang:

a. memiliki penyertaan modal langsung paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor pada BULN Nonbursa; atau

b. secara bersama-sama dengan Wajib Pajak dalam negeri lainnya memiliki penyertaan modal langsung paling rendah 50% (lima puluh persen) dari jumlah saham yang disetor pada BULN Nonbursa,

ditetapkan memiliki pengendalian langsung terhadap BULN Nonbursa.

(2) BULN Nonbursa yang dikendalikan secara langsung oleh Wajib Pajak sebagaimana dimaksud pada ayat (1) merupakan BULN Nonbursa terkendali langsung.

(3) Wajib Pajak dalam negeri sebagaimana dimaksud pada ayat (1) ditetapkan memperoleh Deemed Dividend atas penyertaan modal langsung pada BULN Nonbursa terkendali langsung.

(3a) Deemed Dividend sebagaimana dimaksud pada ayat (3) berasal dari penghasilan tertentu BULN Nonbursa terkendali yang meliputi penghasilan sebagai berikut:

a. dividen, kecuali dividen yang diterima dan/atau diperoleh dari BULN Nonbursa terkendali;

b. bunga, kecuali bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang dimiliki oleh Wajib Pajak dalam negeri yang mempunyai izin usaha bank;

c. sewa berupa:

1) sewa yang diterima dan/atau diperoleh BULN Nonbursa terkendali sehubungan dengan penggunaan tanah dan/atau bangunan; dan

2) sewa selain sewa sebagaimana dimaksud pada angka 1) yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi dengan pihak yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut;

d. royalti; dan

e. keuntungan karena penjualan atau pengalihan harta.

(3b) Tidak termasuk bunga yang dikecualikan sebagaimana dimaksud pada ayat (3a) huruf b, bunga yang diterima dan/atau diperoleh BULN Nonbursa terkendali yang berasal dari transaksi langsung maupun tidak langsung dengan Wajib Pajak dalam negeri yang memiliki hubungan istimewa dengan BULN Nonbursa terkendali tersebut.

(3c) Hubungan istimewa sebagaimana dimaksud pada ayat (3a) huruf c angka 2) dan ayat (3b) merupakan hubungan istimewa sebagaimana diatur dalam Undang-Undang PPh.

(4) Penentuan besarnya penyertaan modal langsung sebagaimana dimaksud pada ayat (1) ditentukan pada akhir Tahun Pajak Wajib Pajak dalam negeri.

(5) Penentuan besarnya penyertaan modal langsung pada BULN Nonbursa terkendali langsung dilakukan sesuai dengan contoh tercantum dalam Lampiran huruf A yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

- Ketentuan ayat (2), ayat (3), ayat (7) dan ayat (9) Pasal 4 diubah, sehingga Pasal 4 berbunyi sebagai berikut:

Pasal 4

(1) Besarnya Deemed Dividend dihitung dengan cara mengalikan persentase penyertaan modal Wajib Pajak dalam negeri pada BULN Nonbursa terkendali langsung dengan dasar pengenaan Deemed Dividend.

(2) Dasar pengenaan Deemed Dividend sebagaimana dimaksud pada ayat (1), yaitu jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung sebagaimana dimaksud dalam Pasal 2 ayat (3).

(3) Dalam hal Wajib Pajak dalam negeri memiliki pengendalian langsung pada BULN Nonbursa terkendali langsung dan memiliki pengendalian tidak langsung pada BULN Nonbursa terkendali tidak langsung, dasar pengenaan Deemed Dividend sebagaimana dimaksud pada ayat (1), yaitu:

a. jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali langsung; dan

b. jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali tidak langsung dikalikan dengan persentase penyertaan modal BULN Nonbursa terkendali langsung pada BULN Nonbursa terkendali tidak langsung tersebut.

(4) BULN Nonbursa terkendali tidak langsung sebagaimana dimaksud pada ayat (3) huruf b merupakan BULN Nonbursa yang dikendalikan secara tidak langsung oleh Wajib Pajak dalam negeri melalui:

a. BULN Nonbursa terkendali langsung; atau

b. BULN Nonbursa terkendali langsung dan BULN Nonbursa terkendali tidak langsung pada tingkat penyertaan modal sebelumnya,

dengan penyertaan modal sebesar 50% (lima puluh persen) atau lebih dari jumlah saham yang disetor pada setiap tingkat penyertaan modal.

(5) Termasuk dalam pengertian BULN Nonbursa terkendali tidak langsung sebagaimana dimaksud pada ayat (4) yaitu BULN Nonbursa yang 50% (lima puluh persen) atau lebih dari jumlah saham yang disetor, dimiliki secara bersama-sama oleh:

a. Wajib Pajak dalam negeri dan:

- BULN Nonbursa terkendali langsung; dan/atau

- BULN Nonbursa terkendali tidak langsung;

b. Wajib Pajak dalam negeri dan Wajib Pajak dalam negeri lainnya melalui BULN Nonbursa terkendali langsung dan/atau BULN Nonbursa terkendali tidak langsung; atau

c. BULN Nonbursa terkendali langsung dan/atau BULN Nonbursa terkendali tidak langsung.

(6) Penentuan besarnya penyertaan modal sebagaimana dimaksud pada ayat (4) ditentukan pada akhir tahun pajak BULN Nonbursa terkendali yang berakhir dalam Tahun Pajak Wajib Pajak dalam negeri.

(7) Dalam hal BULN Nonbursa terkendali tidak langsung dimiliki secara bersama-sama sebagaimana dimaksud pada ayat (5) huruf a, besarnya Deemed Dividend dihitung dengan cara sebagai berikut:

a. untuk penyertaan pada BULN Nonbursa terkendali tidak langsung tersebut melalui BULN Nonbursa terkendali langsung dan/atau BULN Nonbursa terkendali tidak langsung, dihitung sesuai dengan ketentuan sebagaimana dimaksud pada ayat (1); dan

b. untuk penyertaan langsung Wajib Pajak dalam negeri pada BULN Nonbursa terkendali tidak langsung tersebut dihitung dengan cara mengalikan penyertaan modal Wajib Pajak dalam negeri dengan jumlah neto setelah pajak atas penghasilan tertentu BULN Nonbursa terkendali tidak langsung tersebut.

(8) Dalam hal penyertaan modal pada BULN Nonbursa dilakukan melalui trust atau entitas sejenis lainnya di luar negeri, penyertaan modal dimaksud dianggap dilakukan oleh pihak yang melakukan penyertaan modal.

(9) Jumlah neto setelah pajak atas penghasilan tertentu sebagaimana dimaksud pada ayat (2) merupakan jumlah bruto penghasilan tertentu setelah dikurangi:

a. biaya untuk mendapatkan, menagih, dan memelihara penghasilan tertentu; dan

b. bagian pajak penghasilan yang terutang, dibayar atau dipotong atas penghasilan tertentu, dalam hal terdapat pajak penghasilan yang terutang, dibayar atau dipotong atas penghasilan tertentu tersebut.

(10) Penghitungan besarnya Deemed Dividend, penghitungan besarnya Pajak Penghasilan yang terutang atas Deemed Dividend, dan penentuan besarnya penyertaan modal tidak langsung dilakukan sesuai dengan contoh tercantum dalam Lampiran huruf A yang merupakan bagian tidak terpisahkan dari Peraturan Menteri ini.

(11) Besarnya Deemed Dividend sebagaimana dimaksud pada ayat (1) wajib dilaporkan oleh Wajib Pajak dalam negeri dalam SPT Tahunan PPh pada Tahun Pajak saat diperolehnya Deemed Dividend sebagaimana dimaksud dalam Pasal 3. - Mengubah Lampiran huruf A angka 8, angka 9 dan angka 10, sehingga menjadi sebagaimana tercantum dalam Lampiran yang merupakan bagian yang tidak terpisahkan dari Peraturan Menteri ini.

Pasal II

Peraturan Menteri ini mulai berlaku pada Tahun Pajak 2019.

Agar setiap orang mengetahuinya, memerintahkan pengundangan Peraturan Menteri ini dengan penempatannya dalam Berita Negara Republik Indonesia.

Ditetapkan di Jakarta pada tanggal 19 Juni 2019

MENTERI KEUANGAN REPUBLIK INDONESIA,

ttd.

SRI MULYANI INDRAWATI

Diundangkan di Jakarta

pada tanggal 26 Juni 2019

DIREKTUR JENDERAL

PERATURAN PERUNDANG-UNDANGAN

KEMENTERIAN HUKUM DAN HAK ASASI MANUSIA

REPUBLIK INDONESIA,

ttd.

WIDODO EKATJAHJANA

BERITA NEGARA REPUBLIK INDONESIA TAHUN 2019 NOMOR 702

PERATURAN DIREKTUR JENDERAL PAJAK NOMOR PER – 12/PJ/2019

PERATURAN DIREKTUR JENDERAL PAJAK

NOMOR PER – 12/PJ/2019

TENTANG

TATA CARA PENERBITAN SURAT KETERANGAN PEMANFAATAN JASA KENA

PAJAK DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN

ATAS IMPOR YANG MERUPAKAN PEMASUKAN BARANG

YANG DIGUNAKAN UNTUK KEGIATAN PEMANFAATAN JASA KENA PAJAK

DIREKTUR JENDERAL PAJAK,

Menimbang :

a. bahwa untuk memberikan kepastian hukum perlakuan Pajak Pertambahan Nilai atas impor termasuk impor sementara, yang merupakan pemasukan barang yang digunakan untuk kegiatan pemanfaatan Jasa Kena Pajak dan mendukung kemudahan dalam berusaha (ease of doing business), perlu mengatur mengenai tata cara penerbitan surat keterangan pemanfaatan Jasa Kena Pajak dari luar Daerah Pabean di dalam Daerah Pabean atas impor yang merupakan pemasukan barang yang digunakan untuk kegiatan pemanfaatan Jasa Kena Pajak;

b. bahwa berdasarkan pertimbangan sebagaimana dimaksud dalam huruf a dan untuk melaksanakan ketentuan Pasal 3 ayat (4) Peraturan Menteri Keuangan Nomor 178/PMK.04/2017 tentang Impor Sementara, perlu menetapkan Peraturan Direktur Jenderal Pajak tentang Tata Cara Penerbitan Surat Keterangan Pemanfaatan Jasa Kena Pajak dari Luar Daerah Pabean di Dalam Daerah Pabean Atas Impor yang Merupakan Pemasukan Barang yang Digunakan untuk Kegiatan Pemanfaatan Jasa Kena Pajak;

Mengingat :

- Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 51, Tambahan Lembaran Negara Republik Indonesia Nomor 3264) sebagaimana telah beberapa kali diubah, terakhir dengan Undang-Undang Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 150, Tambahan Lembaran Negara Republik Indonesia Nomor 5069);

- Peraturan Menteri Keuangan Nomor 178/PMK.04/2017 tentang Impor Sementara (Berita Negara Republik Indonesia Tahun 2017 Nomor 1703);

MEMUTUSKAN :

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG TATA CARA PENERBITAN SURAT KETERANGAN PEMANFAATAN JASA KENA PAJAK DARI LUAR DAERAH PABEAN DI DALAM DAERAH PABEAN ATAS IMPOR YANG MERUPAKAN PEMASUKAN BARANG YANG DIGUNAKAN UNTUK KEGIATAN PEMANFAATAN JASA KENA PAJAK.

Pasal 1

Dalam Peraturan Direktur Jenderal ini, yang dimaksud dengan:

- Pajak Pertambahan Nilai atau Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah, yang selanjutnya disingkat PPN atau PPN dan PPnBM, adalah pajak yang dikenakan berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

- Barang Kena Pajak, yang selanjutnya disingkat BKP, adalah barang yang dikenai pajak berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

- Jasa Kena Pajak, yang selanjutnya disingkat JKP, adalah jasa yang dikenai pajak berdasarkan Undang-Undang Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 42 Tahun 2009.

- Surat Keterangan Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean, yang selanjutnya disebut SKJLN, adalah surat keterangan yang menyatakan bahwa Wajib Pajak melakukan pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean.

- Kode Verifikasi SKJLN adalah kode yang digunakan untuk memverifikasi kebenaran SKJLN.

Pasal 2

(1) Impor BKP terutang PPN atau PPN dan PPnBM.

(2) Impor BKP yang merupakan pemasukan barang yang digunakan untuk kegiatan pemanfaatan Jasa Kena Pajak, tidak dikenakan PPN atau PPN dan PPnBM atas impor BKP.

(3) Impor BKP sebagaimana dimaksud pada ayat (2), termasuk impor sementara.

(4) Pemanfaatan JKP dari luar Daerah Pabean di dalam Daerah Pabean sebagaimana dimaksud pada ayat (2), tetap dikenakan PPN sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan.

Pasal 3