Bulan September Sebentar Lagi, Ini Informasi Penting Buat Importir

Pemberlakuan dokumen impor yang kedudukannya dipersamakan dengan faktur pajak akan diterapkan mulai 2 September 2019. Informasi ini penting diperhatikan buat para Pengusaha Kena Pajak (PKP) Importir agar Pemberitahuan Impor Barang (PIB) yang dipersamakan dengan faktur pajak itu sesuai dengan ketentuan yang berlaku.

Pemberlakuan ini berdasarkan Peraturan Direktur Jenderal Pajak Nomor PER-13/PJ/2019 tentang Dokumen Tertentu yang Kedudukannya Dipersamakan dengan Faktur Pajak (PER-13).

PER-13 mengatur antara lain mengenai persyaratan PIB yang kedudukannya dipersamakan dengan Faktur Pajak dan PIB yang PPN-nya dapat dikreditkan. Untuk memastikan bahwa PIB yang diinput PKP telah memenuhi persyaratan tersebut perlu dilakukan validasi PIB pada aplikasi e-Faktur.

Untuk validasi PIB itu, Direktorat Jenderal Pajak (DJP) telah melakukan kegiatan piloting untuk meminimalisasi kesalahan input yang biasanya terjadi pada saat mengisi Surat Pemberitahuan (SPT) Masa Pajak Pertambahan Nilai (PPN) 1111 khususnya form 1111 B1 sehingga PKP Importir dapat mengisi SPT Masa tersebut secara lengkap , benar, dan jelas sesuai ketentuan peraturan perundang-undangan yang berlaku.

Dalam input data PIB itu, PKP Importir tidak perlu melakukan pemutakhiran aplikasi e-Faktur. Yang harus dilakukan PKP hanya menambahkan keterangan berupa “#KodeKPPBC” setelah nomor PIB pada saat melakukan input Dokumen Lain Pajak Masukan dalam aplikasi e-Faktur. Detail tata cara input PIB dapat dilihat di bagian bawah artikel ini.

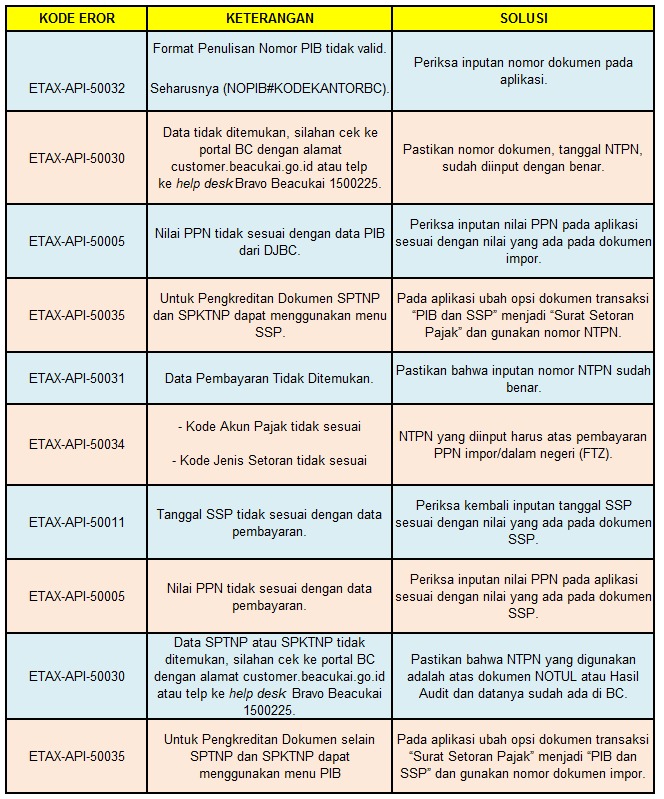

Dari hasil piloting itu juga diketahui terdapat beberapa permasalahan terkait validasi data PIB pada saat proses unggah (upload) Faktur Pajak pada aplikasi e-Faktur. Atas permasalahan tersebut, DJP telah dilakukan inventarisasi kode errordan solusi untuk mengatasinya. Tentunya ini sangat memudahkan PKP Importir saat menginput data PIB.

- Pengisian Kolom Nomor pada Formulir 1111 B1

Diisi dengan Nomor yang tercantum dalam dokumen tertentu yang kedudukannya dipersamakan dengan Faktur Pajak.

a. Untuk PIB, kolom ini diisi dengan Nomor yang tercantum dalam PIB ditambah dengan tanda tagar (#) diikuti dengan Kode KPPBC tanpa spasi.

Contoh:

Nomor dokumen PIB 000100 dengan Kode 😎👉 KPPBC 020300 maka pada nomor dokumen tertentu diisi 000100#020300.

b. Untuk SSP, kolom ini diisi dengan Nomor Transaksi Penerimaan Negara (NTPN) sebagaimana dimaksud dalam Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran Dan Penyetoran Pajak.

Contoh:

NTPN 0802060711110609 maka pada nomor dokumen tertentu diisi 0802060711110609. - Pengisian Kolom Tanggal pada Formulir 1111 B1

Diisi dengan tanggal yang tercantum dalam SSP, dengan format dd-mm-yyyy.

Untuk impor BKP, kolom ini diisi dengan tanggal SSP untuk pembayaran PPN atas impor BKP tersebut.

Contoh:

Tanggal SSP untuk pembayaran PPN atas impor BKP adalah 11 Juli 2019 maka tanggal dokumen tertentu diisi 11-07-2019 - Tata cara pengisian sebagaimana dimaksud pada angka 1 dan angka 2 mulai berlaku sejak tanggal 2 September 2019.

- Tata cara pengisian SPT Masa PPN 1111 selain dimaksud pada angka 1 dan angka 2 mengikuti Peraturan Direktur Jenderal Pajak Nomor PER-29/PJ/2015 tentang Bentuk, Isi, dan Tata Cara Pengisian Serta Penyampaian Surat Pemberitahuan Masa Pajak Pertambahan Nilai (SPT Masa PPN).