Author: Jakarta Admin

Cara Ini Buat Situs Pajak Tidak Lambat Saat Lapor SPT

Jakarta – Direktorat Jenderal Pajak (DJP) Kementerian Keuangan mendapat banyak keluhan dari wajib pajak (WP) karena sulit mengakses laman resmi DJPOnline. Hal itu tentunya mengganggu proses pelaporan SPT Tahunan.

Direktur Penyuluhan, Pelayanan, dan Humas DJP, Hestu Yoga Saksama mengatakan ada beberapa solusi yang bisa dimanfaatkan para WP yang ingin mengakses beberapa layanan pajak.

”Banyak WP yang mengeluh kesulitan akses/masuk ke djponline, atau sangat lambat (muter) saat menyampaikan SPT efilingnya. Kami pastikan sistem berjalan sangat baik saat ini,” kata Hestu kepada detikcom, Jakarta, Minggu (22/3/2020).

Sulitnya beberapa WP mengakses situs resmi DJP, kata Hestu dimungkinkan karena aplikasi mesin pencari sudah terlalu banyak. Oleh karena itu ada beberapa solusi yang bisa dicoba oleh para WP.

Solusi pada browser Chrome dan Firefox:

1. Lakukan Clear Cache (tekan tombol Ctrl dan F5 bersamaan)

2. Tutup browser.

3. Buka kembali browser.

4. Masuk kembali ke halaman DJP Online.

5. Login dan masuk ke efiling.

Selain itu, dikatakan Hestu, pihak DJP juga menyarankan para WP memanfaatkan fasilitas ‘New Incognito Tab’ untuk chrome dan ‘Private Windows’ untuk firefox saat mengakses DJPOnline. Otoritas pajak nasional juga menyiapkan beberapa solusi di alamat https://www.pajak.go.id/id/panduan-penanganan-kode -error-layanan-online.

”Ada juga kemungkinan error lainnya, kami sudah menyiapkan panduan penyelesaian masalah yang bisa dipelajari secara mandiri oleh WP,” ungkapnya.

Perlu diketahui, DJP menutup sementara kantor pelayanan pajak (KPP) di seluruh Indonesia mulai 16 Maret-5 April 2020. Hal ini sejalan dengan upaya pemerintah dalam pencegahan penyebaran virus corona (COVID-19).

Berdasarkan keterangan resmi DJP yang diterima detikcom, Sabtu (21/3/2020), peniadaan sementara pelayanan perpajakan yang dilakukan secara langsung ini, termasuk juga pelayanan perpajakan yang dilakukan di Pelayanan Terpadu Satu Pintu (PTST) dan Layanan Luar Kantor (LDK) baik yang dilakukan oleh Direktorat Jenderal Pajak sendiri maupun yang bekerja sama dengan pihak lain. Terkecuali pelayanan langsung pada counter VAT Refund di bandara yang tetap dibuka, namun dengan pembatasan tertentu.

Meskipun layanan perpajakan secara langsung di kantor pajak ditiadakan, para wajib pajak (WP) tetap dapat menyampaikan Surat Pemberitahuan (SPT) Tahunan maupun Masa melalui sarana pelaporan elektronik atau online (e-filing/e-form) di laman www.pajak go.id atau untuk pelaporan SPT Masa dapat pula dikirim melalui pos tercatat.

Pengisian SPT Tahunan dapat dilakukan secara mandiri dengan panduan yang ada di laman www.pajak.go.id atau pada akun media sosial resmi DJP. Wajib Pajak tetap dapat berkonsultasi dengan Account Representative melalui telepon, email, chat maupun saluran komunikasi online lainnya.

Sumber: https://finance.detik.com/berita-ekonomi-bisnis/d- 4949105/situs-lapor-spt-pajak-lelet-ini-solusinya

STIMULUS FISKAL DALAM RANGKA PENANGANAN COVID-19

Kini Aktifadi EFIN Bisa Melalui Email

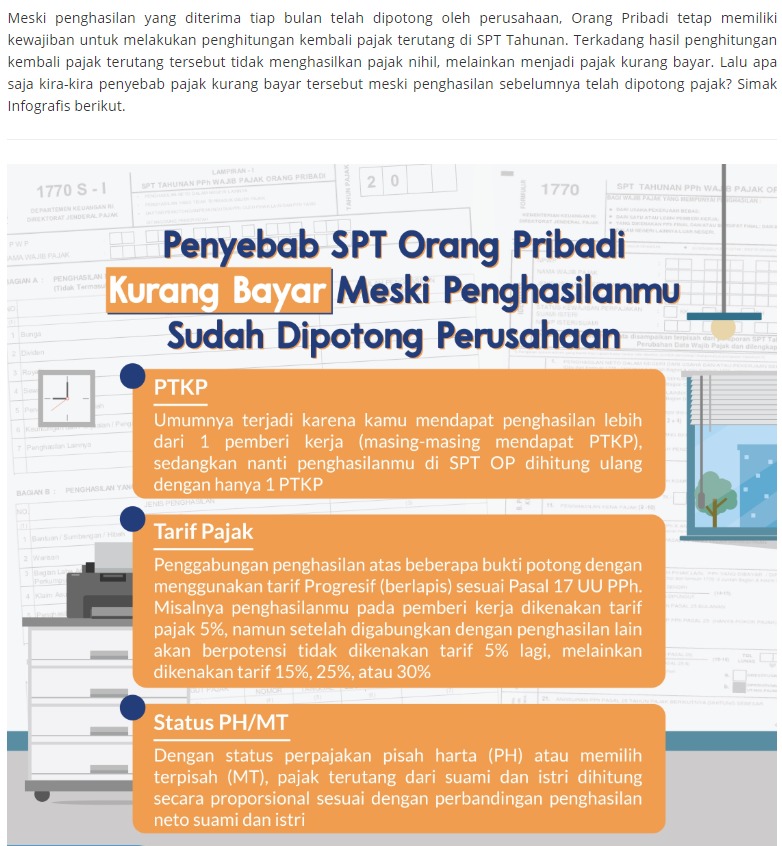

Penyebab SPT Orang Pribadi KURANG BAYAR Meski Penghasilanmu Sudah Di Potong Perusahaan

Kapan Penentuan PTKP Untuk Orang Pribadi?

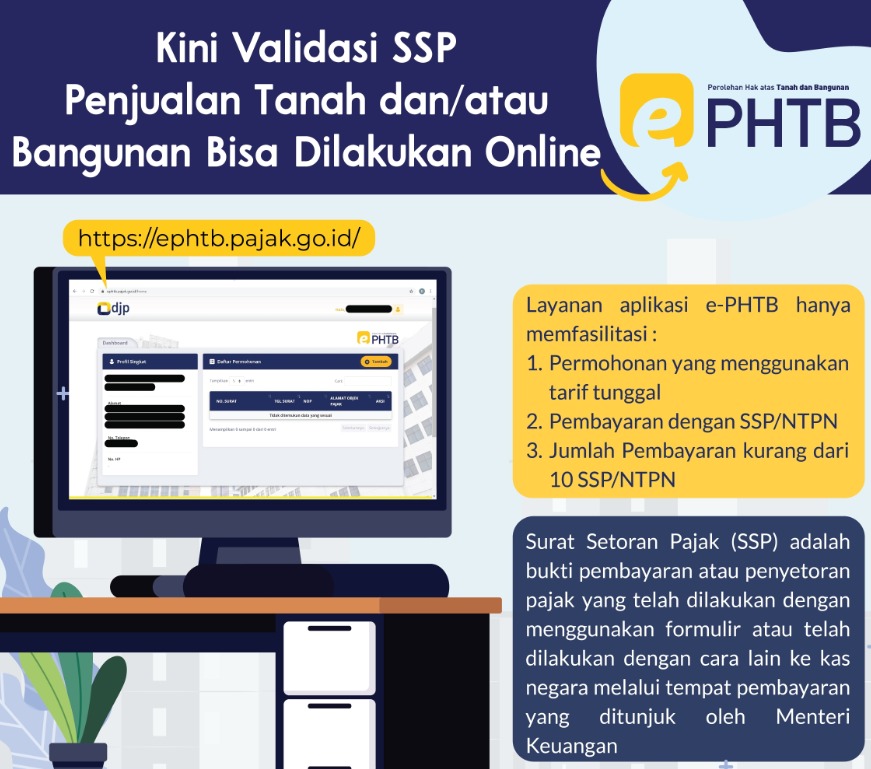

Kini Validasi SSP Penjualan Tanah Dan/Atau Bangunan Bisa Dilakukan Online

Update Tax Treaty Indonesia-Singapura, Apa Saja Yang Berubah?

JAKARTA – Pemerintah Indonesia dan Singapura telah mencapai kesepakatan untuk memperbaharui perjanjian pajak (tax treaty) kedua negara. Kesepakatan itu merupakan capaian dari hasil putaran negosiasi yang dimulai pada tahun 2015.

Kesepakatan ini selanjutnya akan melalui proses ratifikasi untuk ditetapkan sebagai perubahan atas perjanjian pajak antara Indonesia dan Singapura.

”Pembaruan perjanjian ini dilakukan untuk menyesuaikan dengan kondisi lanskap perpajakan internasional dan perkembangan hubungan ekonomi terkini mengingat perjanjian yang saat ini berlaku ditandatangani di Singapura hampir 30 tahun silam,” kata Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat, Direktorat Jenderal Pajak (DJP) Hestu Yoga Saksama dalam keterangan resmi, Rabu (5/2/2020).

Pembaharuan perjanjian ini juga menunjukkan komitmen kedua negara untuk menjaga dan meningkatkan kerja sama di bidang ekonomi yang saling menguntungkan dengan menjaga kesetaraan. Kemudian, pihaknya berharap kesepakatan ini dapat segera diratifikasi untuk memperkuat upaya pencegahan penghindaran pajak, melindungi dan meningkatkan basis pemajakan Indonesia, serta mendorong peningkatan investasi dari Singapura.

Dalam kesepakatan yang baru, ada sejumlah poin yang berubah. Misalnya, tarif royalti menjadi 8% untuk peralatan dan pengalaman industri, perdagangan, atau ilmu pengetahuan. Kemudian 10% untuk royalti lainnya. Sementara, pada ketentuan yang saat ini berlaku tarif royalti 15%.

Selanjutnya, branch profit tax atau pajak penghasilan atas laba setelah pajak sebesar 10% dalam kesepakatan yang baru. Di ketentuan yang berlaku saat ini 15%.

Capital gains tidak diatur dalam ketentuan yang berlaku saat ini. Dalam kesepakatan yang baru, terdapat sejumlah ketentuan yakni sesuai model OECD, terdapat klausul indirect transfer of assets, dan hak Indonesia untuk memajaki keuntungan dari pengalihan saham yang diperjualbelikan di Bursa Efek Indonesia.

Anti penghindaran pajak akan diatur dalam kesepakatan yang baru, berbeda dengan yang saat ini berlaku tidak diatur.

Kesepakatan peninjauan kembali Perjanjian Penghindaran Pajak Berganda (P3B) antara Indonesia dan Singapura diteken Selasa lalu. Upaya ini dilakukan untuk menambal kebocoran penerimaan pajak yang terjadi.

Menteri Keuangan Sri Mulyani Indrawati menjelaskan P3B yang berlaku saat ini sudah ditandatangani sejak 1990. Perjanjian itu kemudian berlaku sejak 1992.

”Sejak tahun 2015 Bapak Presiden Jokowi meminta dan dengan Perdana Menteri Singapura meminta untuk dilakukan peninjauan terhadap P3B yang sudah sangat lama yang tidak lagi meng-capture kondisi yang sekarang ini terjadi,” ujarnya di Istana Kepresidenan Bogor, Jawa Barat, Selasa (4/2/2020).

Dengan perjanjian ini, pemerintah Indonesia berkomitmen untuk tak lagi memanjakan investor Singapura. Sebab kedua negara kini merevisi aturan tax treaty.

Bagi Indonesia selama ini tax treaty membebaskan investor Singapura dibebaskan dari pajak bunga obligasi (withholding tax) untuk membeli obligasi pemerintah Indonesia. Lalu yang menjadi masalah adalah kesempatan ini juga dimanfaatkan oleh investor Indonesia.

Investor Indonesia ditenggarai lebih memilih membeli obligasi Pemerintah RI melalui Singapura. Sebab jika mereka membeli di Indonesia akan dikenakan pajak bunga obligasi sebesar 15%.

”Jadi P3B ini kita harapkan akan memberikan keuntungan kepada Indonesia dalam bentuk investasi yang makin besar dari Singapura ke Indonesia dan menutup loop hole dari penghindaran pajak yang selama ini terjadi,” kata Sri Mulyani.

Selain kerja sama dalam hal penghindaran pajak berganda (double taxation avoidance), kedua negara juga sepakat untuk menurunkan tarif pajak royalti perusahaan menjadi dua lapis, yakni 10% dan 8%. Selain itu pajak untuk laba juga diturunkan dari 15% menjadi 10%.

Dia menambahkan, tindak lanjut dari perjanjian ini adalah dilakukan ratifikasi atas perjanjian tersebut. Sehingga perlu waktu untuk diberlakukan untuk membuat Peraturan Pemerintah (PP).

”Kalau sesusah P3B di-sign tadi, berarti Indonesia harus menurunkan dalam bentuk peraturan kita. Biasanya dalam betuk PP. PP-nya pasti sudah disiapkan, karena ini cukup lama. Namun apakah PP harus dikonsultasikan dengan DPR atau enggak kita lihat. Karena ratifikasi kan ada yang melalui DPR ada yang enggak. Nanti kita lihat,” tutupnya

Sumber: https://finance.detik.com/berita-ekonomi-bisnis/d- 4887865/indonesia-dan-singapura-capai-kesepakatan- pajak-baru/2