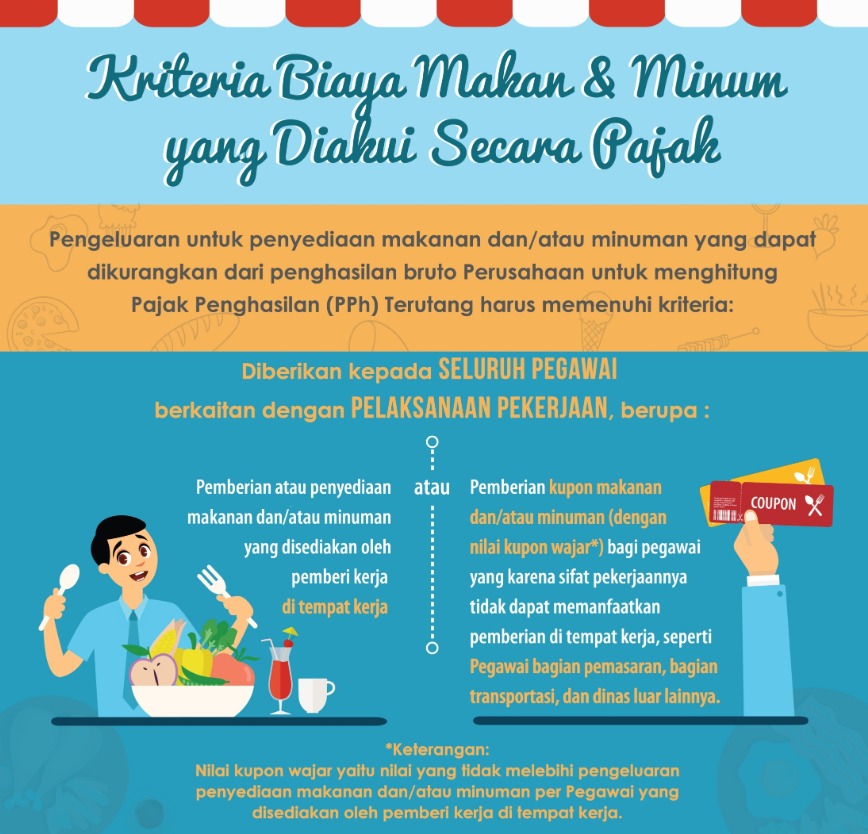

Kriteria makan & minum yang di akui secara pajak

KEPUTUSAN DIREKTUR JENDERAL PAJAK

NOMOR KEP – 370/PJ/2018

TENTANG

KEBIJAKAN PERPAJAKAN SEHUBUNGAN DENGAN BENCANA ALAM TSUNAMI

SELAT SUNDA DI WILAYAH KABUPATEN PANDEGLANG, KABUPATEN SERANG,

DAN KABUPATEN LAMPUNG SELATAN

DIREKTUR JENDERAL PAJAK,

Menimbang :

bahwa telah ditetapkan status keadaan tanggap darurat bencana alam tsunami Selat Sunda di wilayah Kabupaten Pandeglang dan Kabupaten Serang dari tanggal 27 Desember 2018 sampai dengan tanggal 9 Januari 2019 berdasarkan Keputusan Bupati Pandeglang Nomor 362/Kep.425/2018, dan Keputusan Bupati Serang Nomor 360/Kep.504-Huk/2018 serta Keputusan Gubernur Banten Nomor 366/Kep.350-Huk/2018;

bahwa telah ditetapkan status keadaan tanggap darurat bencana alam tsunami di wilayah Kabupaten Lampung Selatan dari tanggal 22 Desember 2018 sampai dengan tanggal 5 Januari 2019 berdasarkan Keputusan Bupati Lampung Selatan Nomor : B/400/VI.02/HK/2018 dan Keputusan Bupati Lampung Selatan Nomor : B/405/VI.02/HK/2018;

bahwa untuk meringankan beban dan dampak sosial ekonomi bagi Wajib Pajak yang berdomisili, bertempat kedudukan, dan/atau memiliki tempat kegiatan usaha di wilayah Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Lampung Selatan, perlu diberikan kebijakan perpajakan berupa pengecualian pengenaan sanksi administrasi perpajakan, pemberian perpanjangan batas waktu penyampaian permohonan keberatan, penyampaian permohonan pengurangan atau penghapusan sanksi administrasi yang kedua, dan pengurangan atau pembatalan surat ketetapan pajak atau Surat Tagihan Pajak yang kedua;

bahwa berdasarkan pertimbangan sebagaimana dimaksud pada huruf a, huruf b, dan huruf c, perlu menetapkan Keputusan Direktur Jenderal Pajak tentang Kebijakan Perpajakan Sehubungan dengan Bencana Alam Tsunami Selat Sunda di Wilayah Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Lampung Selatan;

Mengingat :

Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (Lembaran Negara Republik Indonesia Tahun 1983 Nomor 49, Tambahan Lembaran Negara Republik Indonesia Nomor 3262) sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009 (Lembaran Negara Republik Indonesia Tahun 2009 Nomor 62, Tambahan Lembaran Negara Republik Indonesia Nomor 4999);

Peraturan Menteri Keuangan Nomor 8/PMK.03/2013 tentang Tata Cara Pengurangan atau Penghapusan Sanksi Administrasi dan Pengurangan atau Pembatalan Surat Ketetapan Pajak atau Surat Tagihan Pajak (Berita Negara Republik Indonesia Tahun 2013 Nomor 11);

Peraturan Menteri Keuangan Nomor 9/PMK.03/2013 tentang Tata Cara Pengajuan dan Penyelesaian Keberatan (Berita Negara Republik Indonesia Tahun 2013 Nomor 12) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 202/PMK.03/2015 (Berita Negara Republik Indonesia Tahun 2015 Nomor 1704);

Peraturan Menteri Keuangan Nomor 242/PMK.03/2014 tentang Tata Cara Pembayaran dan Penyetoran Pajak (Berita Negara Republik Indonesia Tahun 2014 Nomor 1973);

Peraturan Menteri Keuangan Nomor 243/PMK.03/2014 tentang Surat Pemberitahuan (SPT) (Berita Negara Republik Indonesia Tahun 2014 Nomor 1974) sebagaimana telah diubah dengan Peraturan Menteri Keuangan Nomor 9/PMK.03/2018 (Berita Negara Republik Indonesia Tahun 2018 Nomor 180);

Peraturan Direktur Jenderal Pajak Nomor PER-01/PJ/2017 tentang Penyampaian Surat Pemberitahuan Elektronik;

Peraturan Direktur Jenderal Pajak Nomor PER-05/PJ/2017 tentang Pembayaran Pajak Secara Elektronik;

MEMUTUSKAN:

Menetapkan :

KEPUTUSAN DIREKTUR JENDERAL PAJAK TENTANG KEBIJAKAN PERPAJAKAN SEHUBUNGAN DENGAN BENCANA ALAM TSUNAMI SELAT SUNDA DI WILAYAH KABUPATEN PANDEGLANG, KABUPATEN SERANG, DAN KABUPATEN LAMPUNG SELATAN.

PERTAMA :

Menetapkan bencana alam tsunami Selat Sunda di wilayah Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Lampung Selatan sejak tanggal 22 Desember 2018 sampai dengan 31 Januari 2019 sebagai keadaan kahar (force majeure).

KEDUA :

Kepada Wajib Pajak yang berdomisili, bertempat kedudukan, dan/atau memiliki tempat kegiatan usaha di wilayah Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Lampung Selatan sebagaimana dimaksud pada diktum PERTAMA, dikecualikan dari pengenaan sanksi administrasi atas keterlambatan:

pelaporan Surat Pemberitahuan Masa dan/atau Surat Pemberitahuan Tahunan; dan

pembayaran pajak dan/atau utang pajak,

yang jatuh tempo pada tanggal 22 Desember 2018 sampai dengan 28 Februari 2019.

KETIGA :

Pelaporan dan pembayaran sebagaimana dimaksud pada Diktum KEDUA huruf a dan huruf b dilaksanakan paling lama 2 (dua) bulan setelah berakhirnya jangka waktu sebagaimana dimaksud pada Diktum KEDUA.

KEEMPAT :

Pengecualian pengenaan sanksi administrasi sebagaimana dimaksud pada Diktum KEDUA dilakukan dengan tidak menerbitkan Surat Tagihan Pajak.

KELIMA :

Dalam hal terhadap Wajib Pajak sebagaimana dimaksud pada Diktum KEDUA telah diterbitkan Surat Tagihan Pajak, Kepala Kantor Wilayah Direktorat Jenderal Pajak secara jabatan menghapuskan sanksi administrasi berdasarkan ketentuan Pasal 36 ayat 1 huruf (a) Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan sebagaimana telah beberapa kali diubah terakhir dengan Undang-Undang Nomor 16 Tahun 2009.

KEENAM :

Kepada Wajib Pajak yang berdomisili, bertempat kedudukan, dan/atau memiliki tempat kegiatan usaha di wilayah Kabupaten Pandeglang, Kabupaten Serang, dan Kabupaten Lampung Selatan sebagaimana dimaksud pada diktum PERTAMA, yang mengajukan permohonan upaya hukum berupa:

keberatan;

pengurangan atau penghapusan sanksi administrasi yang kedua; atau

pengurangan atau pembatalan surat ketetapan pajak atau Surat Tagihan Pajak yang kedua,

yang batas waktu pengajuan permohonan dimaksud berakhir pada tanggal 22 Desember 2018 sampai dengan 28 Februari 2019, diberikan perpanjangan batas waktu untuk pengajuan permohonan sampai dengan 31 Maret 2019.

KETUJUH :

Keputusan Direktur Jenderal ini mulai berlaku pada tanggal ditetapkan.

Salinan Keputusan Direktur Jenderal ini disampaikan kepada:

Menteri Keuangan Republik Indonesia;

Wakil Menteri Keuangan Republik Indonesia;

Sekretaris Jenderal Kementerian Keuangan;

Inspektur Jenderal Kementerian Keuangan;

Sekretaris Direktorat Jenderal Pajak;

Para Pejabat Eselon II di lingkungan Kantor Pusat Direktorat Jenderal Pajak;

Para Kepala Kantor Wilayah di lingkungan Direktorat Jenderal Pajak;

Para Kepala Kantor Pelayanan Pajak di lingkungan Direktorat Jenderal Pajak; dan

Para Kepala Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan di lingkungan Direktorat Jenderal Pajak.

Ditetapkan di Jakarta

pada tanggal 31 Desember 2018

DIREKTUR JENDERAL PAJAK,

ttd.

ROBERT PAKPAHAN

Dokumen ini diketik ulang dan diperuntukan secara ekslusif untuk www.ortax.org dan TaxBase

Peraturan Terkait

1 Perubahan Atas Peraturan Menteri Keuangan Nomor 243/pmk.03/2014 Tentang Surat Pemberitahuan (spt)

Peraturan Menteri Keuangan – 9/PMK.03/2018, Tanggal 23 Jan 2018

2 Pembayaran Pajak Secara Elektronik

Peraturan Dirjen Pajak – PER – 05/PJ/2017, Tanggal 4 Apr 2017

3 Penyampaian Surat Pemberitahuan Elektronik

Peraturan Dirjen Pajak – PER – 01/PJ/2017, Tanggal 23 Jan 2017

4 Perubahan Atas Peraturan Menteri Keuangan Nomor 9/pmk.03/2013 Tentang Tata Cara Pengajuan Dan Penyelesaian Keberatan

Peraturan Menteri Keuangan – 202/PMK.03/2015, Tanggal 11 Nop 2015

5 Surat Pemberitahuan (spt)

Peraturan Menteri Keuangan – 243/PMK.03/2014, Tanggal 24 Des 2014

6 Tata Cara Pembayaran Dan Penyetoran Pajak

Peraturan Menteri Keuangan – 242/PMK.03/2014, Tanggal 24 Des 2014

7 Tata Cara Pengajuan Dan Penyelesaian Keberatan

Peraturan Menteri Keuangan – 9/PMK.03/2013, Tanggal 2 Jan 2013

8 Tata Cara Pengurangan Atau Penghapusan Sanksi Administrasi Dan Pengurangan Atau Pembatalan Surat Ketetapan Pajak Atau …

Peraturan Menteri Keuangan – 8/PMK.03/2013, Tanggal 2 Jan 2013

9 Penetapan Peraturan Pemerintah Pengganti Undang-undang Nomor 5 Tahun 2008 Tentang Perubahan Keempat Atas Undang-undang Nomor …

Undang-Undang – 16 TAHUN 2009, Tanggal 25 Mar 2009

10 Ketentuan Umum Dan Tata Cara Perpajakan

Undang-Undang – 6 TAHUN 1983, Tanggal 31 Des 1983

PERATURAN DIREKTUR JENDERAL PAJAK

NOMOR PER – 24/PJ/2018

TENTANG

TATA CARA PERTUKARAN INFORMASI SECARA SPONTAN

DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL

DIREKTUR JENDERAL PAJAK,

Menimbang :

bahwa untuk melaksanakan ketentuan Pasal 13 Peraturan Menteri Keuangan Nomor 39/PMK.03/2017 tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional, perlu untuk menetapkan Peraturan Direktur Jenderal Pajak tentang Tata Cara Pertukaran Informasi secara Spontan dalam rangka Melaksanakan Perjanjian Internasional;

Mengingat :

Peraturan Menteri Keuangan Nomor 39/PMK.03/2017 tentang Tata Cara Pertukaran Informasi Berdasarkan Perjanjian Internasional (Berita Negara Republik Indonesia Tahun 2017 Nomor 376);

MEMUTUSKAN :

Menetapkan :

PERATURAN DIREKTUR JENDERAL PAJAK TENTANG TATA CARA PERTUKARAN INFORMASI SECARA SPONTAN DALAM RANGKA MELAKSANAKAN PERJANJIAN INTERNASIONAL.

Pasal 1

Dalam Peraturan Direktur Jenderal ini, yang dimaksud dengan:

1. Negara Mitra atau Yurisdiksi Mitra adalah negara atau yurisdiksi yang terikat dengan Pemerintah Indonesia dalam Perjanjian Internasional.

2. Perjanjian Internasional adalah perjanjian bilateral atau multilateral, yang antara lain menyatakan bahwa Pemerintah Indonesia telah mengikatkan dirinya dengan Negara Mitra atau Yurisdiksi Mitra, yang mengatur pertukaran informasi mengenai hal-hal yang berkaitan dengan perpajakan, meliputi:

a. Persetujuan Penghindaran Pajak Berganda (P3B);

b. Persetujuan untuk Pertukaran Informasi Berkenaan dengan Keperluan Perpajakan (Tax Information Exchange Agreement);

c. Konvensi tentang Bantuan Administratif Bersama di Bidang Perpajakan (Convention on Mutual Administrative Assistance in Tax Matters);

d. Persetujuan Pejabat yang Berwenang yang Bersifat Multilateral atau Bilateral (Multilateral or Bilateral Competent Authority Agreement);

e. Persetujuan antar Pemerintah (Intergovernmental Agreement); atau

f. perjanjian bilateral atau multilateral lainnya.

3. Informasi adalah kumpulan data, angka, huruf, kata, citra, keterangan lisan, dan/atau keterangan tertulis yang dapat memberikan petunjuk dan/atau informasi mengenai penghasilan orang pribadi atau badan yang bersumber dari pekerjaan dalam hubungan kerja, pekerjaan bebas, kegiatan usaha, modal, dan/atau sumber lainnya, serta informasi mengenai kekayaan/harta termasuk informasi keuangan yang dimiliki dan/atau disimpan oleh orang pribadi atau badan, baik miliknya sendiri maupun milik orang pribadi atau badan lainnya, yang dapat berbentuk rekaman (audio/visual/audio visual), surat, dokumen, buku, catatan atau bentuk lainnya, baik dalam bentuk cetakan maupun elektronik.

4. Pertukaran Informasi adalah pertukaran Informasi yang berkaitan dengan perpajakan berdasarkan Perjanjian Internasional atau Exchange of Information (EOI) sebagai pelaksanaan Perjanjian Internasional yang bertujuan untuk:

a. mencegah penghindaran pajak;

b. mencegah pengelakan pajak;

c. mencegah penyalahgunaan P3B oleh pihak-pihak yang tidak berhak; dan/atau

d. mendapatkan Informasi terkait pemenuhan kewajiban perpajakan wajib pajak.

5. Pertukaran Informasi secara Spontan (Spontaneous Exchange of Information) adalah pertukaran Informasi yang dilakukan secara spontan oleh Pejabat yang Berwenang di Indonesia dengan cara menyampaikan Informasi yang dinilai relevan untuk kepentingan perpajakan otoritas perpajakan Negara Mitra atau Yurisdiksi Mitra secara langsung kepada Pejabat yang Berwenang di Negara Mitra atau Yurisdiksi Mitra atau sebaliknya, tanpa didahului dengan permintaan.

6. Pejabat yang Berwenang atau Competent Authority yang selanjutnya disebut Pejabat yang Berwenang adalah pejabat di Indonesia, di Negara Mitra, atau di Yurisdiksi Mitra yang berwenang untuk melaksanakan Pertukaran Informasi sebagaimana diatur dalam Perjanjian Internasional.

7. Unit di Lingkungan Direktorat Jenderal Pajak yang selanjutnya disebut Unit di Lingkungan DJP adalah Unit Eselon II Kantor Pusat Direktorat Jenderal Pajak, Kantor Wilayah Direktorat Jenderal Pajak, atau Kantor Pelayanan Pajak yang dapat menyampaikan usulan kepada Direktur Perpajakan Internasional untuk melakukan Pertukaran Informasi secara Spontan kepada Pejabat yang Berwenang di Negara Mitra atau Yurisdiksi Mitra, dan/atau yang harus menindaklanjuti Informasi yang diterima oleh Direktur Perpajakan Internasional atas Pertukaran Informasi secara Spontan dari Pejabat yang Berwenang di Negara Mitra atau Yurisdiksi Mitra.

Pasal 2

(1) Direktur Jenderal Pajak berwenang untuk melaksanakan Pertukaran Informasi secara Spontan dengan Pejabat yang berwenang di Negara Mitra atau Yurisdiksi Mitra.

(2) Pelaksanaan Pertukaran Informasi secara Spontan sebagaimana dimaksud pada ayat (1) dilakukan oleh Direktur Perpajakan Internasional.

(3) Pertukaran Informasi secara Spontan sebagaimana dimaksud pada ayat (1) meliputi:

a. Pertukaran Informasi secara Spontan kepada Negara Mitra atau Yurisdiksi Mitra (Outbound Spontaneous EOI); dan

b. Pertukaran Informasi secara Spontan dari Negara Mitra atau Yurisdiksi Mitra (Inbound Spontaneous EOI).

(4) Jenis pajak yang dicakup dalam Pertukaran Informasi secara Spontan sebagaimana dimaksud pada ayat (1) adalah sebagai berikut:

a. Pajak Penghasilan untuk Pertukaran Informasi berdasarkan P3B;

b. Pajak Penghasilan dan Pajak Pertambahan Nilai untuk Pertukaran Informasi berdasarkan Persetujuan untuk Pertukaran Informasi Berkenaan dengan Keperluan Perpajakan; atau

c. Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah, dan Pajak Bumi dan Bangunan (khusus untuk sektor Perkebunan, Perhutanan, dan Pertambangan) untuk Pertukaran Informasi berdasarkan Konvensi tentang Bantuan Administratif Bersama di Bidang Perpajakan, dengan memperhatikan reservasi yang dibuat oleh tiap-tiap negara penandatangan konvensi.

Pasal 3

(1) Pertukaran Informasi secara Spontan kepada Negara Mitra atau Yurisdiksi Mitra sebagaimana dimaksud dalam Pasal 2 ayat (3) huruf a dilakukan oleh Direktur Perpajakan Internasional berdasarkan usulan Pertukaran Informasi dari pimpinan Unit di Lingkungan DJP.

(2) Usulan Pertukaran Informasi sebagaimana dimaksud pada ayat (1) dilaksanakan atas:

a. Informasi yang berkaitan dengan transaksi atau kegiatan antara Wajib Pajak Indonesia dengan wajib pajak Negara Mitra atau Yurisdiksi Mitra, yang diterima, diperoleh, atau dihasilkan dari kegiatan:

1) pengawasan kepatuhan perpajakan;

2) pengembangan dan analisis atas informasi, data, laporan, dan pengaduan;

3) pemeriksaan;

4) penagihan;

5) pemeriksaan bukti permulaan;

6) penyidikan tindak pidana di bidang perpajakan;

7) pengurangan atau pembatalan surat ketetapan pajak yang tidak benar;

8) pengurangan atau pembatalan surat tagihan pajak yang tidak benar;

9) keberatan;

10) banding;

11) peninjauan kembali; atau

12) prosedur persetujuan bersama, atau kesepakatan harga transfer, atau

b. Informasi yang berkaitan dengan peraturan perpajakan domestik dan pelaksanaannya.

(3) Informasi yang diusulkan untuk dipertukarkan sebagaimana dimaksud pada ayat (1) harus memenuhi kriteria sebagai berikut:

a. indikasi hilangnya potensi pajak yang signifikan di Negara Mitra atau Yurisdiksi Mitra;

b. pembayaran kepada wajib pajak Negara Mitra atau Yurisdiksi Mitra yang diduga tidak dilaporkan di Negara Mitra atau Yurisdiksi Mitra;

c. pengurangan atau pembebasan pajak di Indonesia yang diterima oleh wajib pajak Negara Mitra atau Yurisdiksi Mitra yang dapat menambah kewajiban perpajakan di Negara Mitra atau Yurisdiksi Mitra;

d. kegiatan bisnis yang dilakukan antara Wajib Pajak Indonesia dan wajib pajak Negara Mitra atau Yurisdiksi Mitra melalui satu atau beberapa negara sedemikian rupa sehingga menyebabkan pajak yang dibayar di Indonesia, di Negara Mitra atau Yurisdiksi Mitra, atau di kedua negara menjadi berkurang; dan/atau

e. kecurigaan bahwa terjadi pengurangan pembayaran pajak yang disebabkan oleh transfer yang tidak sebenarnya atas laba dalam sebuah grup usaha.

(4) Usulan Pertukaran Informasi sebagaimana dimaksud pada ayat (1) disampaikan secara tertulis dan memuat hal-hal sebagai berikut:

a. identitas wajib pajak Negara Mitra atau Yurisdiksi Mitra yang dimaksud dalam Informasi, antara lain berupa nama, Tax Identification Number (TIN) atau nomor identitas lainnya untuk kepentingan perpajakan di luar negeri, atau alamat;

b. identitas Wajib Pajak Indonesia yang dilakukan proses sebagaimana dimaksud pada ayat (2), yang paling sedikit memuat nama Wajib Pajak, Nomor Pokok Wajib Pajak (NPWP), dan alamat Wajib Pajak;

c. identitas entitas yang menjadi perantara, antara lain berupa nama perantara, TIN atau nomor identitas lainnya untuk kepentingan perpajakan di luar negeri yang dimiliki perantara, atau alamat perantara, dalam hal transaksi dilakukan melalui perantara;

d. masa pajak dan/atau tahun pajak yang dimaksud dalam Informasi;

e. keterangan mengenai hubungan antara wajib pajak Negara Mitra atau Yurisdiksi Mitra dengan Wajib Pajak Indonesia;

f. uraian mengenai Informasi yang diperoleh dan penjelasan mengenai manfaat Informasi tersebut bagi otoritas perpajakan Negara Mitra atau Yurisdiksi Mitra; dan

g. keterangan atas sumber pemerolehan Informasi.

Pasal 4

(1) Direktur Perpajakan Internasional melakukan penelitian atas usulan Pertukaran Informasi sebagaimana dimaksud dalam Pasal 3 ayat (1) dengan mempertimbangkan ketentuan sebagaimana dimaksud dalam Pasal 3 ayat (2), ayat (3), dan ayat (4).

(2) Berdasarkan penelitian sebagaimana dimaksud pada ayat (1), Direktur Perpajakan Internasional dapat memberikan persetujuan atas usulan Pertukaran Informasi.

(3) Direktur Perpajakan Internasional menyampaikan Pertukaran Informasi secara Spontan kepada Pejabat yang Berwenang di Negara Mitra atau Yurisdiksi Mitra secara tertulis dalam bahasa Inggris atas usulan Pertukaran Informasi yang disetujui sebagaimana dimaksud pada ayat (2).

(4) Dalam hal Direktur Perpajakan Internasional menerima laporan pemanfaatan Informasi dari Pejabat yang Berwenang di Negara Mitra atau Yurisdiksi Mitra atas Pertukaran Informasi secara S

Semua orang sama di mata hukum, bahkan para pemain sepak bola terkenal sekalipun tidak bisa lepas darinya terutama masalah membayar pajak. Yap, masalah pembayaran pajak memang menjadi hal yang menakutkan bagi banyak atlet, bukan hanya karena jumlah pajak yang sangat besar tetapi juga kurangnya pengetahuan akan pajak itu sendiri.

Banyak para atlet terkenal yang memiliki konsultan pajak sendiri, tetapi beberapa kasus menunjukkan bahwa hal itu tetap membuat mereka terjerat masalah pajak. Siapa saja sih pemain sepak bola dunia yang pernah terkena masalah pajak, berikut adalah ulasannya untuk Kamu.

1. Angel Di Maria

Angel Di Maria adalah pemain sepak bola berkebangsaan Argentina yang saat ini bermain untuk Paris Saint-Germain. Di Maria diketahui telah melakukan pelanggaran pajak saat masih berkostum Real Madrid dengan total 1,14 juta euro atau setara dengan 19 miliar Rupiah.

Di Maria harus membayar denda kepada otoritas pajak Spanyol atau dipenjara selama setahun. Beruntung, Di Maria bersikap kooperatif dan bersedia membayar 2 juta euro sehingga tidak perlu dipenjara.

2. Neymar

Neymar terkena masalah pajak lantaran nilai transfer dia tidak dilaporkan secara transparan. Hal ini terjadi pada tahun 2013 saat Barcelona mentranfer Neymar dari Santos, kala itu dilaporkan bahwa nilai transfer Neymar hanya 57 juta euro saja, tetapi diketahui 2 tahun kemudian bahwa nilai aslinya lebih dari itu.

3. Lionel Messi

Salah satu pemain bintang Lionel Messi juga sempat terkena masalah pajak, hal ini diakui tidak disadari oleh Lionel Messi sendiri. Pasalnya, denda sebesar 252 ribu euro (sekitar Rp 3,7 miliar) harus dibayar oleh Messi dan 180 ribu euro (sekitar Rp 2,6 miliar) harus dibayar oleh ayah Messi.

Kasus penggelapan pajak ini terjadi pada tahun 2007 hingga 2009 dan mulai diketahui oleh pihak perpajakan Spanyol pada tahun 2016. Messi dan ayahnya terancam dipenjara selama 21 bulan jika tidak membayar denda akibat pelanggaran pajak yang dilakukannya.

4. Xabi Alonso

Masalah pajak yang mengenai pemain kelahiran Spanyol yang juga terkena masalah pajak saat dia masih bermain untuk Real Madrid. Kasus ini sudah mencuat pada tahun 2014 dengan tuduhan penggelapan pajak dari tahun 2009-2014. Sempat dinyatakan tidak bersalah, tetapi pihak perpajakan Spanyol kembali menuntut 8 tahun penjara kepada pemain yang sudah pensiun ini pada awal tahun 2018.

5. Christiano Ronaldo

Christiano Ronaldo adalah salah satu pemain yang kasus pajaknya banyak disorot belakangan ini, masalah pajak ini jugalah yang dikatakan menjadi alasan Ronaldo minggat dari Real Madrid dan pindah ke Juventus.

Ronaldo harus menggelontorkan uang sebesar 5 juta Poundsteriling (sekitar Rp 95 miliar) agar tidak harus mendekam di penjara selama 2 tahun. Penggelapan pajak yang dilakukan Ronaldo diperkirakan terjadi pada tahun 2011 dan 2014, saat dia masih membela Real Madrid.

Nah, jadi itulah 5 pemain sepak bola terkenal yang sempat terkena masalah pajak. Jika pemain sepak bola terkenal saja bisa dihukum karena pajak, kita pun juga beresiko mengalami hal yang sama. Jadi, pastikan untuk selalu taat membayar pajak, ya!

Sumber: https://www.idntimes.com/sport/soccer/deny-hung/te rkena-masalah-pajak-5-atlet-sepak-bola-ini-hampir- saja-dipenjara-c1c2/full

UMKM Peraturan terbaru mengenai Pajak UMKM telah diatur melalui Peraturan Pemerintah Nomor 23 Tahun 2018 dan berlaku mulai tanggal 1 Juli 2018. Pada peraturan baru ini Wajib Pajak yang dikenai Pajak UMKM dan bertransaksi dengan Pemotong atau Pemungut Pajak, Wajib Pajak UMKM harus mengajukan permohonan Surat Keterangan kepada Direktur Jenderal Pajak (Dirjen Pajak). Surat Keterangan ini berbeda dengan Surat Keterangan Bebas yang diatur dengan peraturan sebelumnya (Peraturan Pemerintah Nomor 46 Tahun 2013). Apa saja yang perlu Anda ketahui mengenai Surat Keterangan Wajib Pajak UMKM? Simak penjelasan berikut:

Kegunaan Surat Keterangan

Apabila Wajib Pajak UMKM sudah memiliki Surat Keterangan, maka atas transaksi yang dilakukan dengan Pemotong atau Pemungut Pajak tersebut dikenai PPh Final sebesar 0,5% yang terutang dilunasi dengan cara dipotong atau dipungut oleh Pemotong atau Pemungut Pajak.

Contoh Kasus Penggunaan Surat Keterangan

PT. Angkasa memiliki perusahaan perdagangan alat elektronik dan merupakan Wajib Pajak UMKM. Pada bulan Oktober 2019, PT. Angkasa memperoleh penghasilan dari usaha penjualan alat elektronik dengan peredaran bruto sebesar Rp 100.000.000,00 (seratus juta rupiah). Penjualan tersebut seluruhnya dilakukan pada tanggal 17 Oktober 2019 kepada Dinas Perhubungan Provinsi DKI Jakarta yang merupakan Pemotong atau Pemungut Pajak. PT. Angkasa memiliki Surat Keterangan Wajib Pajak UMKM. Pajak Penghasilan (PPh) yang bersifat final yang terutang untuk bulan Oktober 2019 dilunasi dengan cara dipotong oleh Dinas Perhubungan DKI Jakarta sebesar Rp 500.000,00 (0,5% x Rp 100.000.000,00)

Syarat Permohonan Surat Keterangan

Wajib Pajak dapat diberikan Surat Keterangan sepanjang telah memenuhi hal-hal sebagai berikut:

1. permohonan ditandatangani oleh Wajib Pajak, atau dalam hal permohonan ditandatangani oleh bukan Wajib Pajak harus dilampiri dengan Surat Kuasa Khusus sebagaimana dimaksud dalam Pasal 32 UU KUP.

2. telah menyampaikan SPT PPh Tahun Pajak terakhir yang telah menjadi kewajibannya sesuai dengan ketentuan peraturan perundang-undangan di bidang perpajakan (Tidak berlaku untuk Wajib Pajak yang baru terdaftar atau Wajib Pajak yang tidak memiliki kewajiban penyampaian SPT Tahunan PPh Tahun Pajak terakhir), dan

3. memenuhi kriteria Subjek Pajak yang dikenakan Pajak UMKM.

Bentuk Dokumen Surat Keterangan

Bentuk dokumen berupa permohonan Surat Keterangan dibuat dengan menggunakan format sesuai dengan contoh tercantum dalam Lampiran Peraturan Menteri Nomor 99/PMK.03/2018.

Jangka Waktu Penerbitan Surat Keterangan

Atas permohonan Surat Keterangan , Kepala KPP atas nama Dirjen Pajak menerbitkan Surat Keterangan atau surat penolakan permohonan Surat Keterangan, paling lama 3 (tiga) hari kerja sejak permohonan diterima. Apabila jangka waktu tersebut telah terlewati, permohonan dianggap diterima dan Kepala KPP menerbitkan Surat Keterangan dalam jangka waktu 1 (satu) hari kerja setelah jangka waktu tersebut terlewati. Apabila kepada Wajib Pajak diterbitkan surat penolakan, Wajib Pajak dapat mengajukan kembali permohonan sepanjang memenuhi persyaratan.

Pemberlakuan Surat Keterangan

Surat Keterangan berlaku sejak tanggal diterbitkan sampai dengan jangka waktu sesuai Pasal 5 Peraturan Pemerintah Nomor 23 Tahun 2018, kecuali:

1. Wajib Pajak menyampaikan pemberitahuan memilih untuk dikenai PPh berdasarkan Ketentuan Umum PPh, dan/atau

2. Wajib Pajak sudah tidak memenuhi kriteria sebagai subjek pajak yang dikenai PPh berdasarkan Peraturan Pemerintah Nomor 23 Tahun 2018.

Surat Keterangan Bebas Dipersamakan dengan Surat Keterangan Sampai Akhir Tahun Pajak 2018

1. Bagi Wajib Pajak yang telah diterbitkan Surat Keterangan Bebas (SKB) atau legalisasi SKB berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 beserta peraturan pelaksanaannya serta telah melakukan penyetoran PPh dan dapat menyerahkan bukti penyeto ran PPh dimaksud, berlaku ketentuan sebagai berikut:

SKB atau legalisasi SKB dimaksud dipersamakan kedudukannya dengan Surat Keterangan, dan berlaku sampai dengan akhir Tahun Pajak 2018, dan

Pemotong atau Pemungut Pajak tidak melakukan pemotongan atau pemungutan PPh.

2. Bagi Wajib Pajak yang telah diterbitkan SKB atau legalisasi SKB berdasarkan Peraturan Pemerintah Nomor 46 Tahun 2013 beserta peraturan pelaksanaannya namun tidak dapat menyerahkan bukti penyetoran PPh, berlaku ketentuan sebagai berikut:

SKB atau legalisasi SKB dipersamakan kedudukannya dengan Surat Keterangan, dan berlaku sampai dengan akhir Tahun Pajak 2018, dan

Pemotong atau Pemungut Pajak melakukan pemotongan atau pemungutan PPh.

Liputan6.com, Jakarta – Direktorat Jenderal Pajak (DJP) mengadakan gelaran Pajak Bertutur untuk meningkatkan kesadaran pajak. Salah satu acaranya digelar pada Jumat (9/11/2018) di Kembangan, Jakarta Barat.

Dihadiri oleh sekitar 100 delegasi dari 5 universitas di wilayah Jakarta Barat: Universitas Esa Unggul, Universitas Tarumanegara, Universitas Trisakti, Universitas Kristen Krida Wacana, dan Universitas Mercu Buana.

Salah satu pembicara adalah Kepala Bidang P2 Humas Kanwil DJP Jakbar Henny Suatri Suardi. Ia mengajak para mahasiswa agar menjadi pahlawan pajak dan menolak menjadi free rider.

“Faktanya, kita 265 juta orang, yang terdaftar cuman 35,5 juta orang, yang lapor 11,1 juta orang, kemudian yang bayar pajak 1,3 juta orang. Bayangkan dari 265 juta orang, masa yang punya penghasilan cuman 1,3 juta orang? Yang kerja commute di Jakarta saja ada 2 juta orang,” jelas Henny dalam pemaparannya.

Ia pun mengkritik mereka yang tidak memenuhi kewajiban bayar pajak, tetapi menuntut pelayanan bagus dari negara. Itulah yang disebutnya sebagai free rider.

“Si free rider ini menikmati hasil pajak. Mereka memanfaatkan fasilitas-fasilifas yang sudah dibiayai pembayar pajak, padahal dia harusnya membayar juga. Jadi dia tidak ikut melaksanakan kewajibannya,” ucap wanita lulusan University of Southern California itu.

Bagi dia, pembayar pajak yang mangkir tetapi turut menikmati hasil pajak, seperti pembangungan dan jasa yang disediakan oleh negara, sama saja dengan berbuat curang. Apalagi bila menuntut pelayanan terbaik, tetapi bahkan tidak memiliki NPWP.

Untuk para generasi muda yang menghadiri Pajak Bertutur tahun ini, Henny menanamkan pola pikir sadar pajak dan sikap kontributif agar berperan menyebarluaskan pentingnya membayar pajak.

Ia yakin para mahasiswa tersadar bahwa membayar pajak juga termasuk bentuk dari membela negara karena mendorong terciptanya kemakmuran merata di daerah.

“Kita berharap di pikiran atau mindset mereka kalau membayar pajak tidaklah berat. Itu tanggung jawab mereka, bela negara mereka, kesadaran mereka. Mereka harus meneruskan perjuangan pahlawan zaman dahulu dan sekarang mereka menjadi pahlawan zaman now dengan membayar pajak,” pungkasnya.

Sumber: https://www.liputan6.com/bisnis/read/3688197/banya k-orang-mangkir-bayar-pajak-tapi-nikmati-hasilnya

Direktorat Jenderal (Ditjen) Pajak menyebut jumlah pelaku Usaha Mikro, Kecil, dan Menengah (UMKM) mencapai sekitar 60 juta dan berkontribusi sebanyak 60% terhadap Produk Domestik Bruto (PDB). Namun, hanya 1,5 juta yang tercatat sebagai pembayar pajak dengan kontribusi sebesar 2,2% terhadap total penerimaan pajak penghasilan yang dibayarkan sendiri oleh wajib pajak.

Ditjen Pajak berharap kepatuhan pajak UMKM semakin meningkat setelah pemerintah menurunkan tarif pajak UMKM mulai Juli lalu. Maka itu, sosialisasi dan pelatihan perpajakan pun digencarkan. “Dengan adanya penurunan tarif pajak penghasilan (PPh) final bagi pelaku UMKM menjadi 0,5%, Pemerintah mengharapkan semakin banyak pelaku UMKM yang menjadi pembayar pajak yang patuh,” demikian dikutip dari keterangan resmi Ditjen Pajak yang dilansir pada Rabu (31/10).

Dalam hal pelatihan, Ditjen Pajak baru saja meneken perjanjian kerja sama dengan empat Badan Usaha Milik Negara (BUMN) untuk mengadakan pembinaan dan pelatihan perpajakan bagi UMKM binaan BUMN. Kelima BUMN yang dimaksud yakni PT Bank Rakyat Indonesia (Persero) Tbk., PT Telekomunikasi Indonesia Tbk., PT Bank Negara Indonesia (Persero) Tbk., PT Bank Tabungan Negara (Persero) Tbk, dan PT Bank Mandiri (Persero) Tbk.

“Ditjen Pajak akan memberikan pelatihan dan bimbingan terkait materi perpajakan, pembukuan, dan materi lainnya serta layanan perpajakan kepada UMKM (binaan BUMN) yang tergabung dalam program Rumah Kreatif BUMN,” demikian tertulis.

Program pembinaan dan pelatihan tersebut merupakan perluasan dari program Business Development Services yang telah dirintis Ditjen Pajak sejak tahun 2015. Dalam program Business Development Services, Ditjen Pajak memberikan bantuan bimbingan bukan saja di bidang perpajakan tapi juga seputar pemasaran, pengajuan kredit, dan pengembangan produk kepada UMKM di area kerja beberapa Kantor Pelayanan Pajak.

Setelah program tersebut berjalan, Ditjen Pajak berharap pelaku pelaku UMKM binaan kelima BUMN lebih berkembang termasuk dalam mematuhi ketentuan di bidang perpajakan. “Sehingga meningkatkan kontribusi UMKM terhadap penerimaan pajak sehingga sebanding dengan peranan penting UMKM dalam ekonomi Indonesia,” demikian tertulis.

Sumber: https://katadata.co.id/berita/2018/10/31/ditjen-pa jak-hanya-15-juta-dari-60-juta-pelaku-umkm-bayar-p ajak

Turut berduka cita sedalam-dalamnya atas meninggalnya para korban penumpang pesawat Lion Air JT-610 …

Kiranya keluarga yang ditinggalkan diberi kekuatan & penghiburan dari Tuhan Yang Maha Esa …

TEMPO.CO, Jakarta – Pemerintah Kota Administrasi Jakarta Timur memberikan teguran keras kepada para penunggak pajak dengan memasang plang dan spanduk peringatan, salah satunya Taman Mini Indonesia Indah disingkat TMII.

Menurut Wali Kota Jakarta Timur, Muhamad Anwar, setidaknya ada 150 titik tempat yang menunggak Pajak Bumi dan Bangunan Pedesaan Perkotaan (PBB P2) di 12 kecamatan yang totalnya mencapai Rp 43 miliar. Termasuk TMII.

Plang tunggakan pajak itu dimaksudkan untuk memberikan efek jera kepada para wajib pajak, terutama tempat usaha besar dengan jumlah pengunjung yang banyak, seperti TMII, Apartemen Titnium, dan Pasar Rebo.

“Kalau sepi, nunggak pajak okelah bisa dimaklumi,” kata dia kepada Tempo, Rabu, 24 Oktober 2018.

Tiga wahana di TMII yang dipasangi spanduk dan plang peringatan dari total tujuh wahana yang belum membayar pajak adalah Snowbay, Skylift Kereta Gantung, dan Desa Wisata.

Anwar menuturkan, sebelumnya telah diberikan surat teguran dan panggilan kepada para penunggak pajak. Tapi tidak ada tindak lanjut dari para wajib pajak tersebut. Anwar menambahkan, para penunggak pajak lainnya akan dipasangi plang secara bertahap.

Manajer Budaya Informasi TMII, Dwi Windiarto, menyatakan kecewa atas pemasangan plang atau spanduk tunggakan pajak di tiga wahana itu. Menurut dia, manajemen sedang memproses pembayaran pajak tersebut.

“Saat ini dalam proses negosiasi antara pemerintah pusat, DKI Jakarta, serta Jakarta Timur,” ujar dia, Rabu, 24 Oktober 2018.

Menurut Dwi, negosiasi tersebut dilakukan antara Sekretariat Negara dan pemerintah DKI tentang pembayaran PBB P2 dan pajak lainnya. Menurut dia, TMII merupakan salah satu aset negara yang dikuasai oleh Sekretariat Negara, sehingga segala sesuatu yang berkaitan dengan pajak harus dilakukan juga melalui negara.

Sumber: https://metro.tempo.co/read/1139709/tiga-wahana-di -tmii-dipasangi-plang-karena-menunggak-pajak/full& view=ok