Author: Jakarta Admin

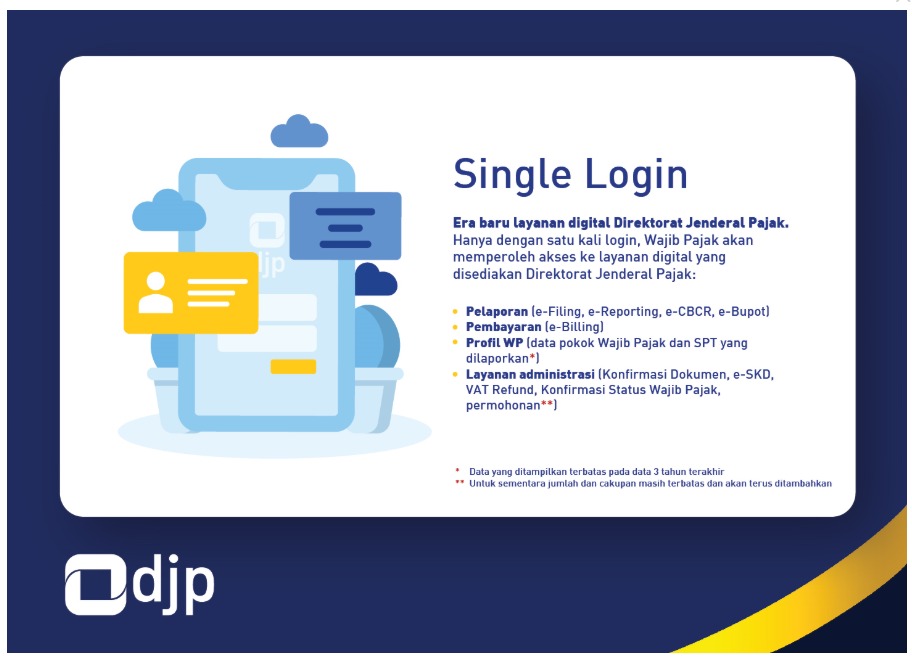

Direktorat Jenderal Pajak secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak

Direktorat Jenderal Pajak semakin bertekad memberikan layanan terbaik untuk wajib pajak dengan secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak, Jakarta (Kamis, 23/01).

Single Login ini berupa tombol kuning bertuliskan login di sudut kanan atas laman situs web pajak.go.id. Dengan satu kali log masuk (login), wajib pajak akan mendapatkan banyak layanan digital terutama pelaporan Surat Pemberitahuan (SPT) Tahunan.

Secara terperinci layanan digital yang disediakan itu adalah sebagai berikut:

Pelaporan (e-Filing, e-reporting, e-CBCR, e-Bupot)

Pembayaran (e-Biling)

Profil wajib pajak berupa data pokok wajib pajak dan SPT yang dilaporkan

Layanan administrasi seperti konfirmasi dokumen, konfirmasi status wajib pajak, dan permohonan yang untuk sementara jumlah dan cakupannya masih terbatas dan akan terus ditambahkan.

Single Login ini merupakan salah satu program dari Rencana Strategis Direktorat Jenderal Pajak 2015-2019 yang dilanjutkan pengembangannya dan masuk menjadi program dari Rencana Strategis Direktorat Jenderal Pajak 2020-2024.

Single Login juga merupakan pintu masuk layanan berbasis 3C (Click-Call-Counter). 3C ini merupakan program pemberian pelayanan kepada wajib pajak dengan sistem kanal namun tidak terbatas pada ketiga kanal tersebut (termasuk juga di dalamnya kanal lain seperti aplikasi mobil dan kantor pos).

Dalam memberikan pelayanan kepada wajib pajak, Direktorat Jenderal Pajak memberikan kanal utama melalui situs web pajak.go.id dengan pengelolaan permohonan yang masuk ke dalam situs web secara otomatisasi penuh tanpa bantuan manusia, atau diproses lebih lanjut oleh agen pusat kontak (contact center) atau Account Representative tergantung kerumitan jenis permohonan.

Kanal kedua adalah pusat kontak. Beberapa jenis permohonan juga direncanakan dapat disampaikan melalui pusat kontak. Sementara bagi wajib pajak yang tidak dapat mengakses situs web dan pusat kontak atau termasuk dalam kategori risiko sesuai aplikasi Complain Risk Management (CRM) dapat menyampaikan permohonannya secara langsung melalui kantor pajak.

Konkretnya, Direktorat Jenderal Pajak akan mendigitalisasi dan mengotomatisasi layanannya secara bertahap sehingga wajib pajak tidak perlu berbondong-bondong datang ke kantor pajak.

Pada 2020 ini akan ada tujuh layanan yang terlebih dahulu diotomatisasi ke situs web pajak.go.id, yaitu sebagai berikut:

Pemberitahuan Penggunaan Norma Perhitungan Penghasilan Netto

Pemberitahuan Penyelenggaraan Pembukuan dalam Bahasa Inggris dan Mata Uang Dollar Amerika Serikat (KK dan KKS)

Surat Keterangan Jasa Luar Negeri

Pengaktifan Kembali Wajib Pajak Non Efektif Orang Pribadi

Perubahan Data Wajib Pajak Ekspress

Cetak Ulang Nomor Pokok Wajib Pajak (NPWP)

Surat Keterangan PP 23.

Wajib pajak dapat mengaksesnya nanti dengan menekan tombol login di pajak.go.id kemudian akan muncul tampilan log masuk. Wajib pajak tinggal memasukkan NPWP dan kata sandi yang dimiliki lalu akan muncul tampilan laman dengan “tab” Dasbor, Profil, Bayar, Hitung, Lapor, dan Layanan. Tujuh layanan yang diotomatisasi dengan sistem itu diakses dengan mengeklik “tab” Layanan.

Direktorat Jenderal Pajak meyakini dengan otomatisasi layanan ini maka Direktorat Jenderal Pajak akan dapat memberikan pelayanan yang berkualitas dan terstandardisasi kepada wajib pajak. Pelayanan yang diberikan juga adalah pelayanan yang profesional, tepercaya, transparan, tepat waktu, dan konsisten sesuai dengan aturan yang berlaku.

Ini juga memberikan keseragaman dan kemudahan pelayanan bagi wajib pajak. Tidak akan lagi ditemui perbedaan dokumen yang dipersyaratkan yang bisa jadi muncul jika dilayani secara luring melalui kantor pajak.

Terutama pula keyakinan bahwa otomatisasi layanan itu akan menunjang pengawasan pajak yang lebih efisien dan efektif berbasis pendekatan perilaku kepada wajib pajak.

Dan Single Login adalah mulanya. Pintunya, tetapi bukan pintu ke mana-mana. Ini pintu menuju era baru layanan digital Direktorat Jenderal Pajak.

Sumber: https://www.pajak.go.id/id/artikel/single-login-un tuk-wajib-pajak

Era Baru Layanan Digital Direktorat Jendral Pajak (Single Login)

Direktorat Jenderal Pajak semakin bertekad memberikan layanan terbaik untuk wajib pajak dengan secara resmi meluncurkan Single Login di Kantor Pusat Direktorat Jenderal Pajak, Jakarta (Kamis, 23/01).

Single Login ini berupa tombol kuning bertuliskan login di sudut kanan atas laman situs web pajak.go.id. Dengan satu kali log masuk (login), wajib pajak akan mendapatkan banyak layanan digital terutama pelaporan Surat Pemberitahuan (SPT) Tahunan.

Secara terperinci layanan digital yang disediakan itu adalah sebagai berikut:

Pelaporan (e-Filing, e-reporting, e-CBCR, e-Bupot)

Pembayaran (e-Biling)

Profil wajib pajak berupa data pokok wajib pajak dan SPT yang dilaporkan

Layanan administrasi seperti konfirmasi dokumen, konfirmasi status wajib pajak, dan permohonan yang untuk sementara jumlah dan cakupannya masih terbatas dan akan terus ditambahkan.

Single Login ini merupakan salah satu program dari Rencana Strategis Direktorat Jenderal Pajak 2015-2019 yang dilanjutkan pengembangannya dan masuk menjadi program dari Rencana Strategis Direktorat Jenderal Pajak 2020-2024.

Single Login juga merupakan pintu masuk layanan berbasis 3C (Click-Call-Counter). 3C ini merupakan program pemberian pelayanan kepada wajib pajak dengan sistem kanal namun tidak terbatas pada ketiga kanal tersebut (termasuk juga di dalamnya kanal lain seperti aplikasi mobil dan kantor pos).

Dalam memberikan pelayanan kepada wajib pajak, Direktorat Jenderal Pajak memberikan kanal utama melalui situs web pajak.go.id dengan pengelolaan permohonan yang masuk ke dalam situs web secara otomatisasi penuh tanpa bantuan manusia, atau diproses lebih lanjut oleh agen pusat kontak (contact center) atau Account Representative tergantung kerumitan jenis permohonan.

Kanal kedua adalah pusat kontak. Beberapa jenis permohonan juga direncanakan dapat disampaikan melalui pusat kontak. Sementara bagi wajib pajak yang tidak dapat mengakses situs web dan pusat kontak atau termasuk dalam kategori risiko sesuai aplikasi Complain Risk Management (CRM) dapat menyampaikan permohonannya secara langsung melalui kantor pajak.

Konkretnya, Direktorat Jenderal Pajak akan mendigitalisasi dan mengotomatisasi layanannya secara bertahap sehingga wajib pajak tidak perlu berbondong-bondong datang ke kantor pajak.

Pada 2020 ini akan ada tujuh layanan yang terlebih dahulu diotomatisasi ke situs web pajak.go.id, yaitu sebagai berikut:

Pemberitahuan Penggunaan Norma Perhitungan Penghasilan Netto

Pemberitahuan Penyelenggaraan Pembukuan dalam Bahasa Inggris dan Mata Uang Dollar Amerika Serikat (KK dan KKS)

Surat Keterangan Jasa Luar Negeri

Pengaktifan Kembali Wajib Pajak Non Efektif Orang Pribadi

Perubahan Data Wajib Pajak Ekspress

Cetak Ulang Nomor Pokok Wajib Pajak (NPWP)

Surat Keterangan PP 23.

Wajib pajak dapat mengaksesnya nanti dengan menekan tombol login di pajak.go.id kemudian akan muncul tampilan log masuk. Wajib pajak tinggal memasukkan NPWP dan kata sandi yang dimiliki lalu akan muncul tampilan laman dengan “tab” Dasbor, Profil, Bayar, Hitung, Lapor, dan Layanan. Tujuh layanan yang diotomatisasi dengan sistem itu diakses dengan mengeklik “tab” Layanan.

Direktorat Jenderal Pajak meyakini dengan otomatisasi layanan ini maka Direktorat Jenderal Pajak akan dapat memberikan pelayanan yang berkualitas dan terstandardisasi kepada wajib pajak. Pelayanan yang diberikan juga adalah pelayanan yang profesional, tepercaya, transparan, tepat waktu, dan konsisten sesuai dengan aturan yang berlaku.

Ini juga memberikan keseragaman dan kemudahan pelayanan bagi wajib pajak. Tidak akan lagi ditemui perbedaan dokumen yang dipersyaratkan yang bisa jadi muncul jika dilayani secara luring melalui kantor pajak.

Terutama pula keyakinan bahwa otomatisasi layanan itu akan menunjang pengawasan pajak yang lebih efisien dan efektif berbasis pendekatan perilaku kepada wajib pajak.

Dan Single Login adalah mulanya. Pintunya, tetapi bukan pintu ke mana-mana. Ini pintu menuju era baru layanan digital Direktorat Jenderal Pajak.

Sumber: https://www.pajak.go.id/id/artikel/single-login-un tuk-wajib-pajak

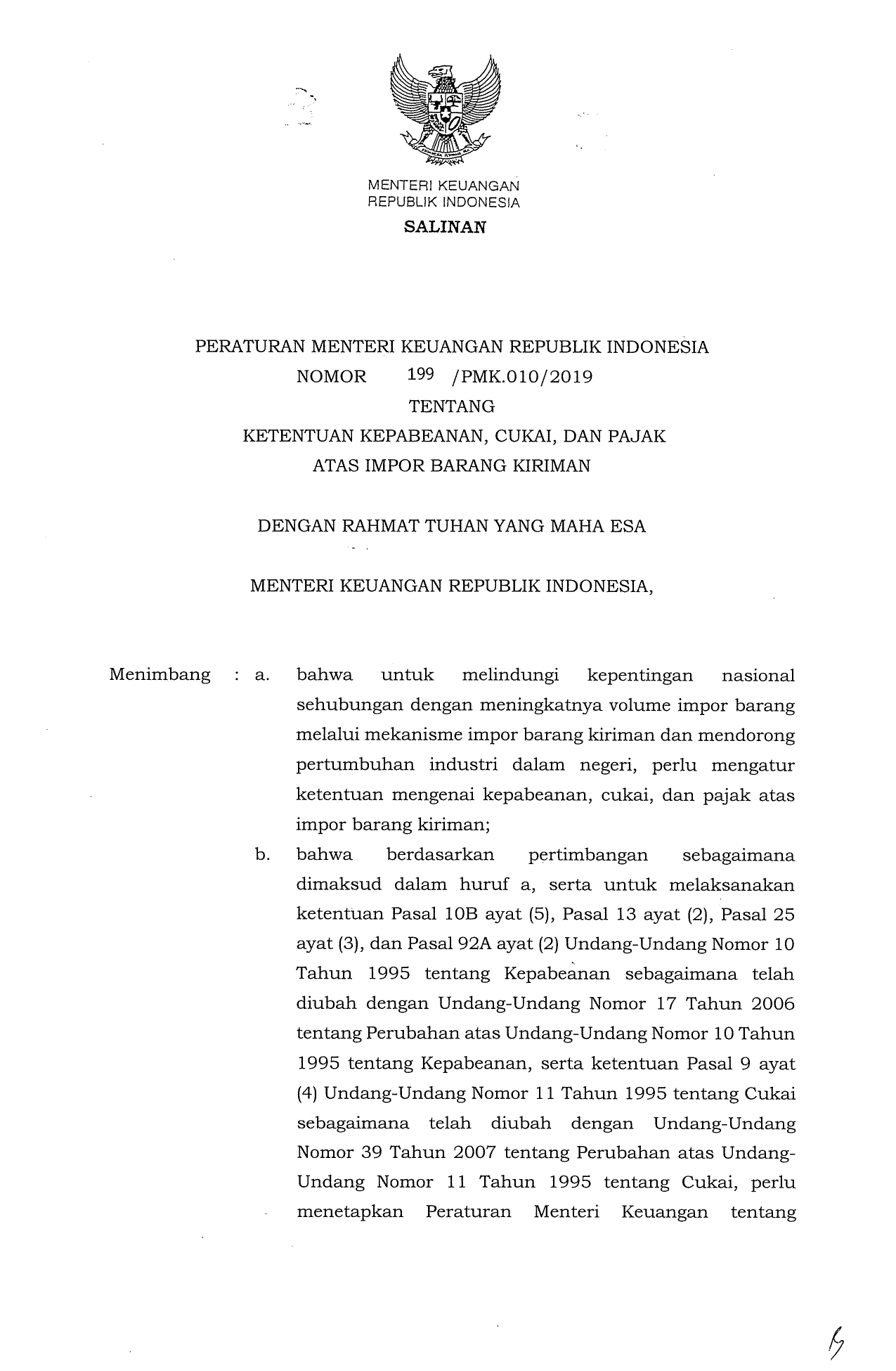

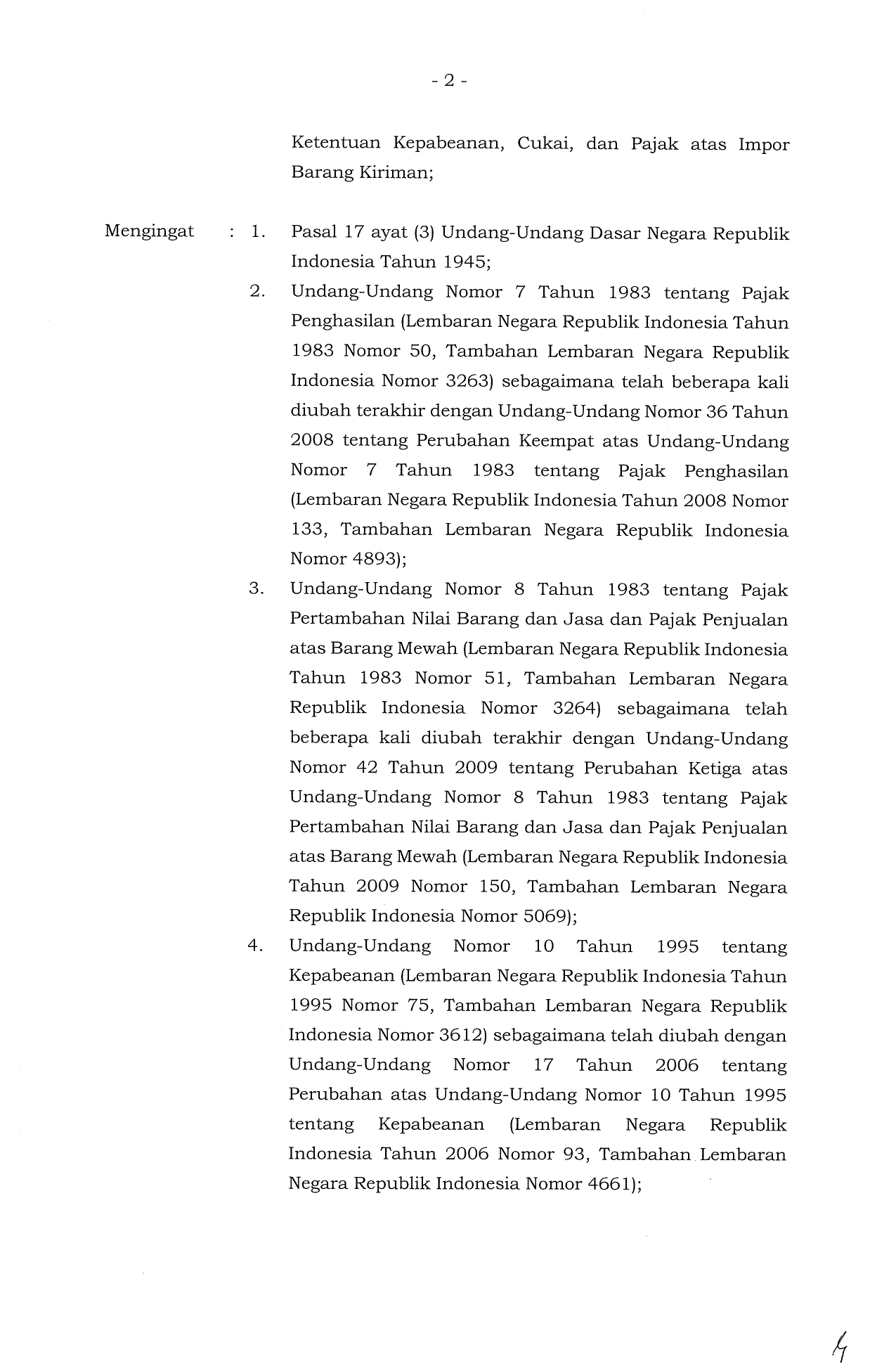

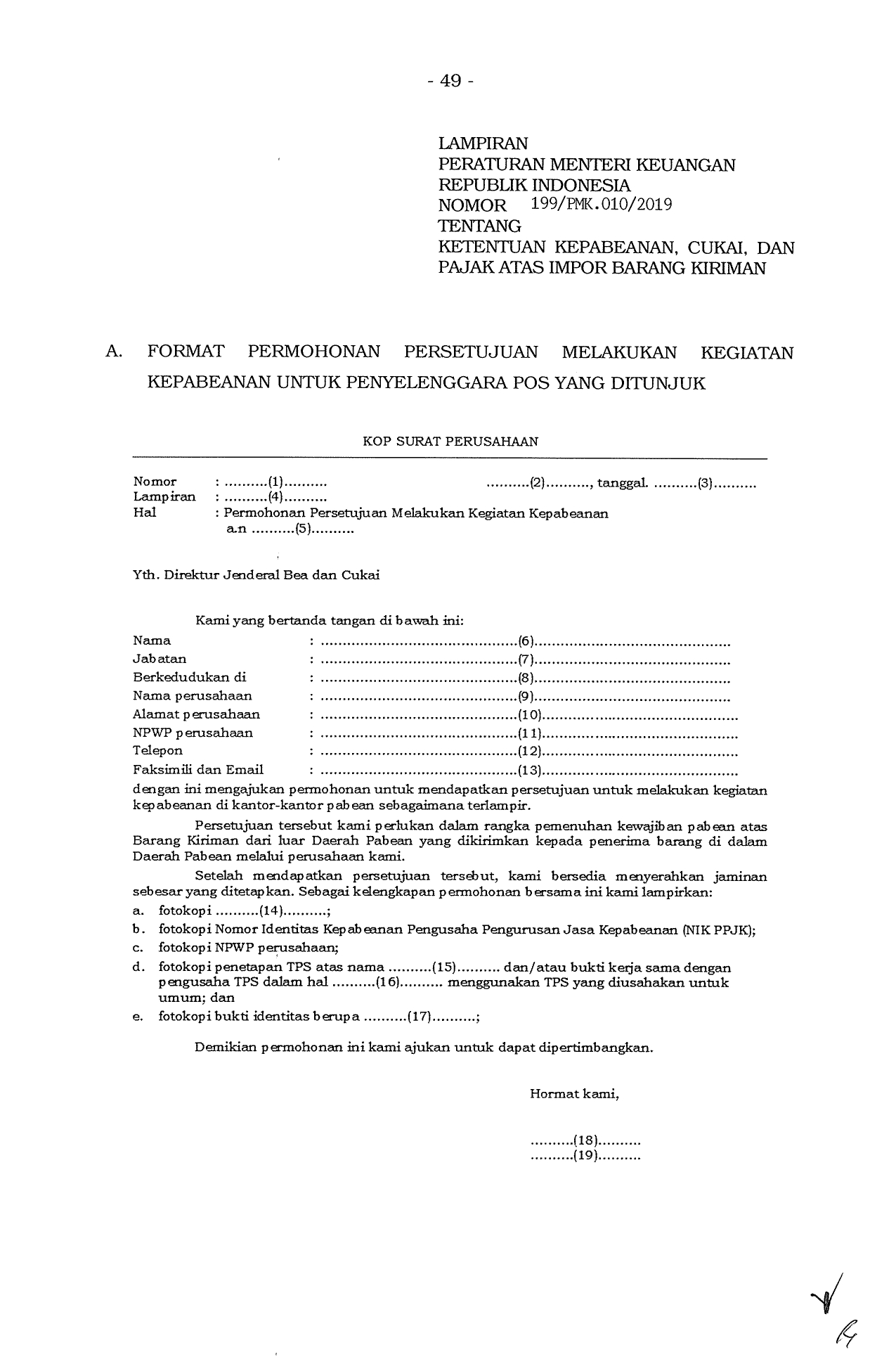

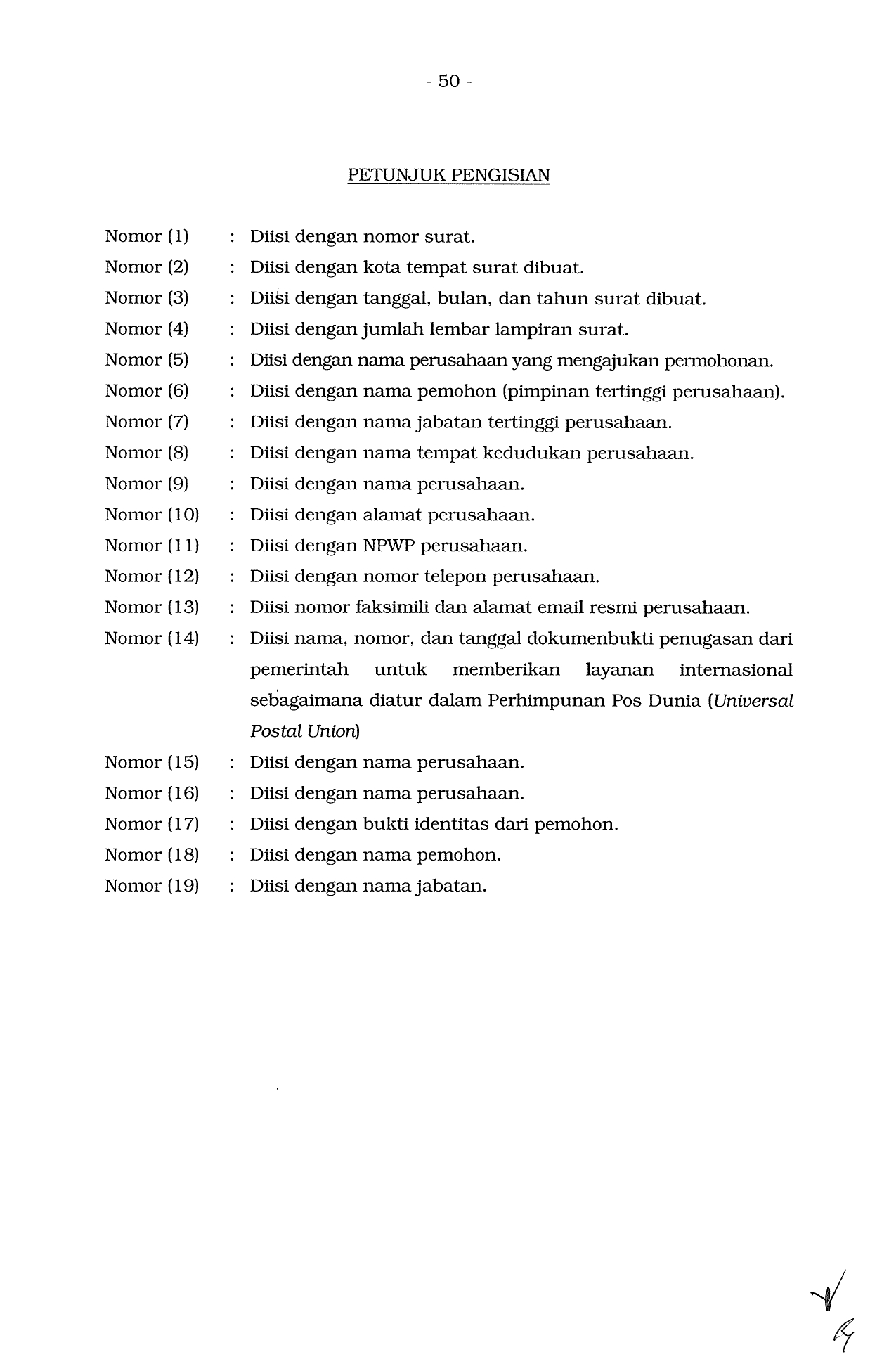

Peraturan Mentri Keuangan Republik Indonesia No.199/PMK.010/2019

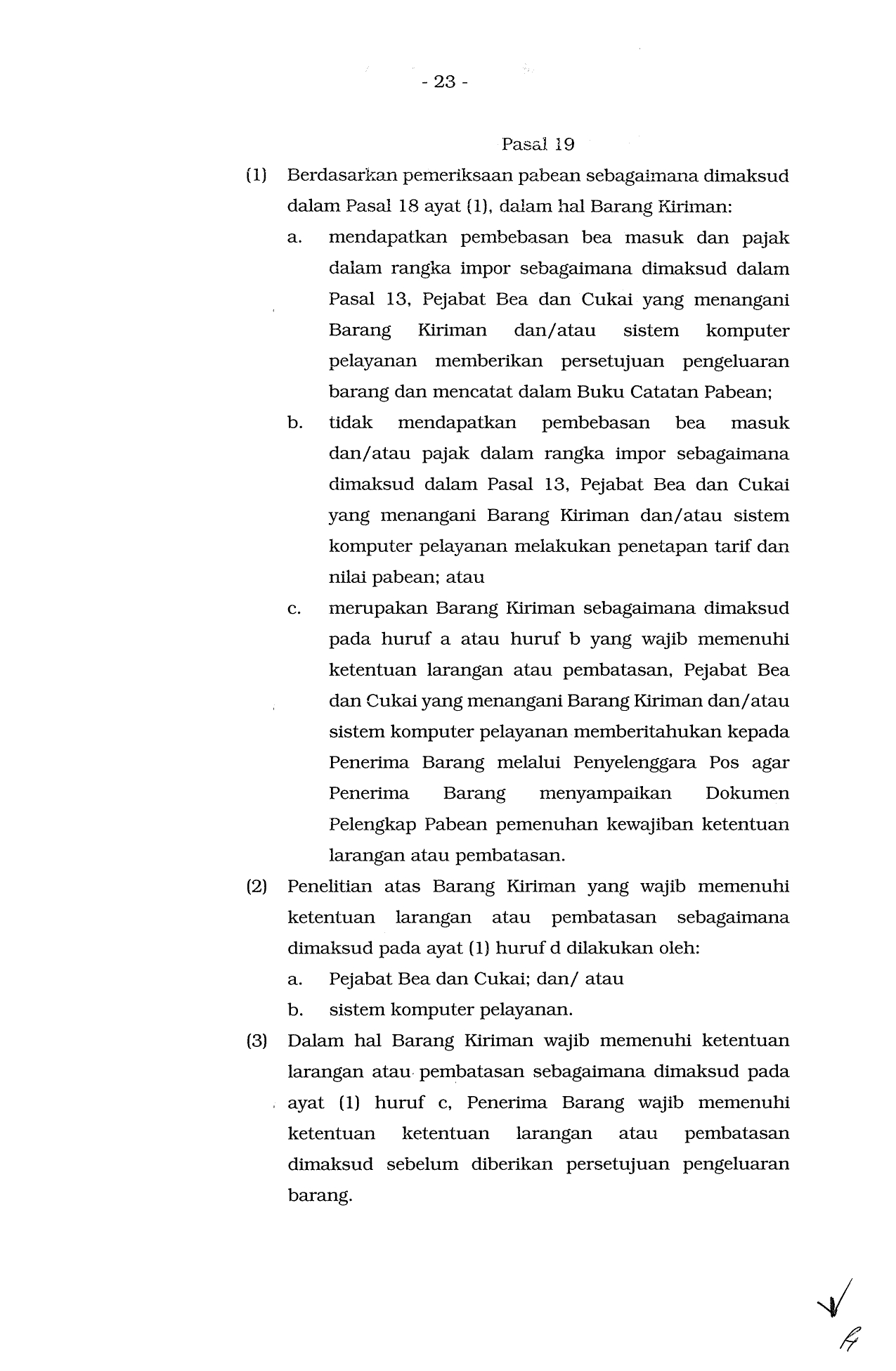

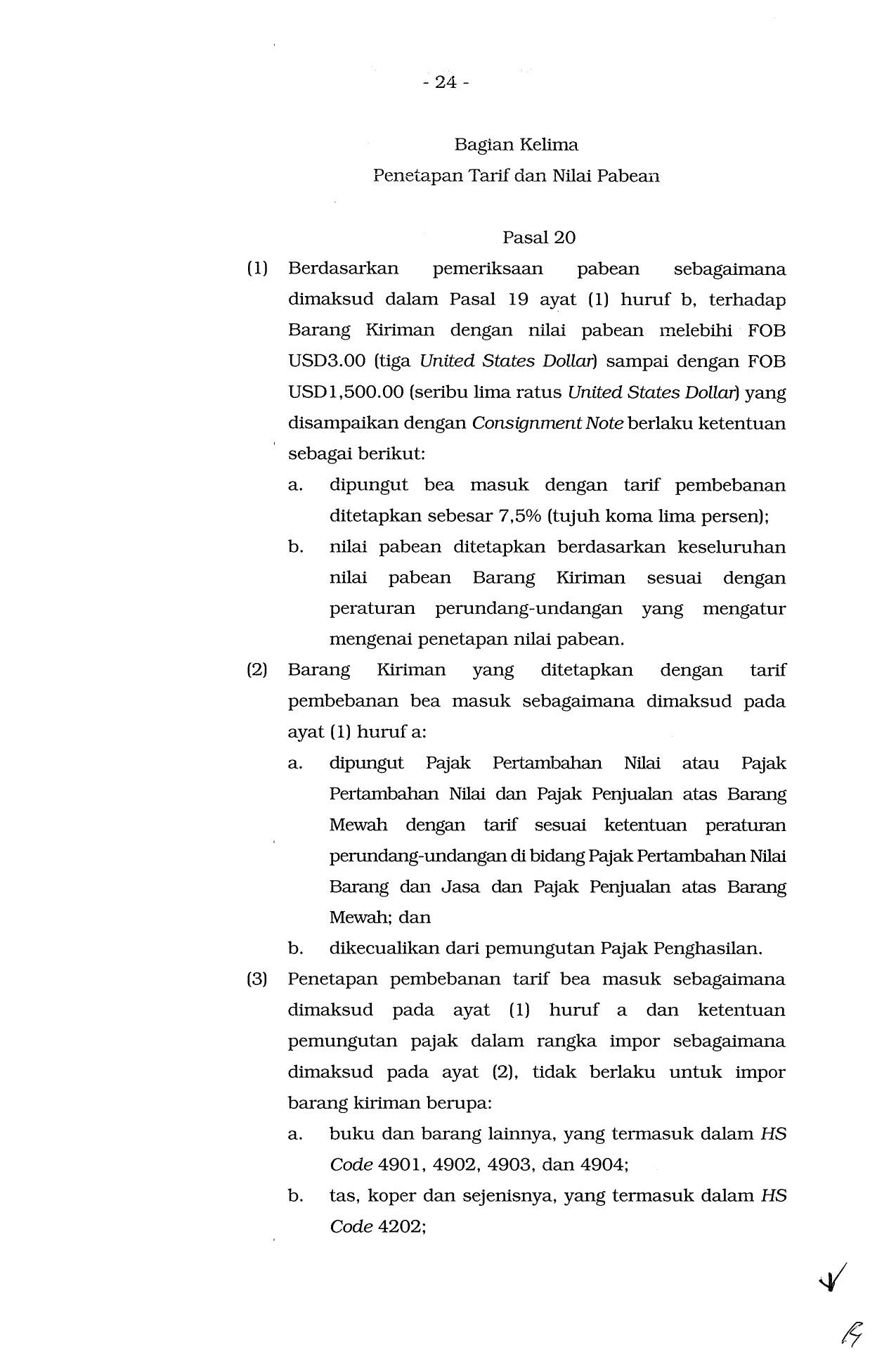

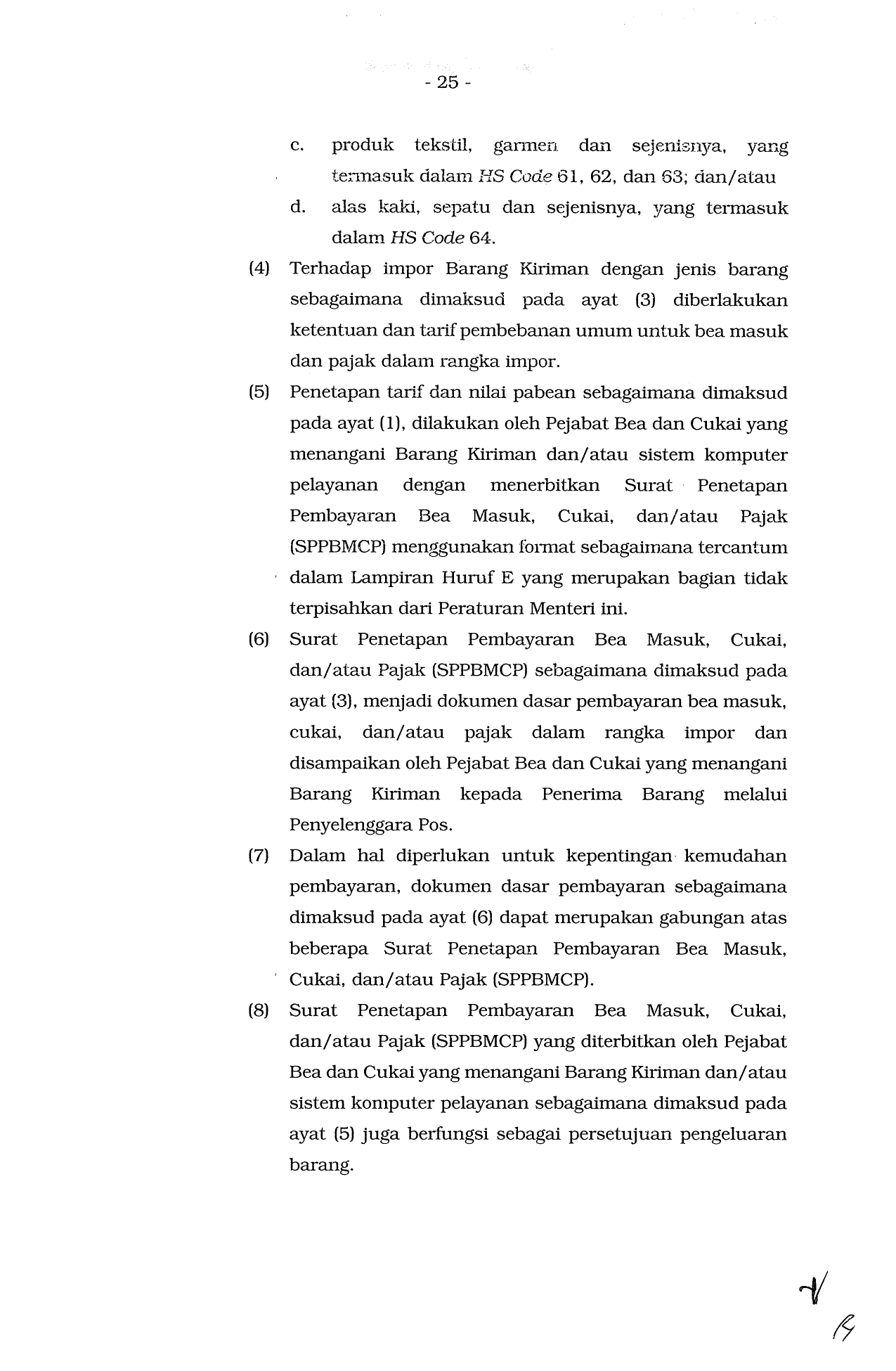

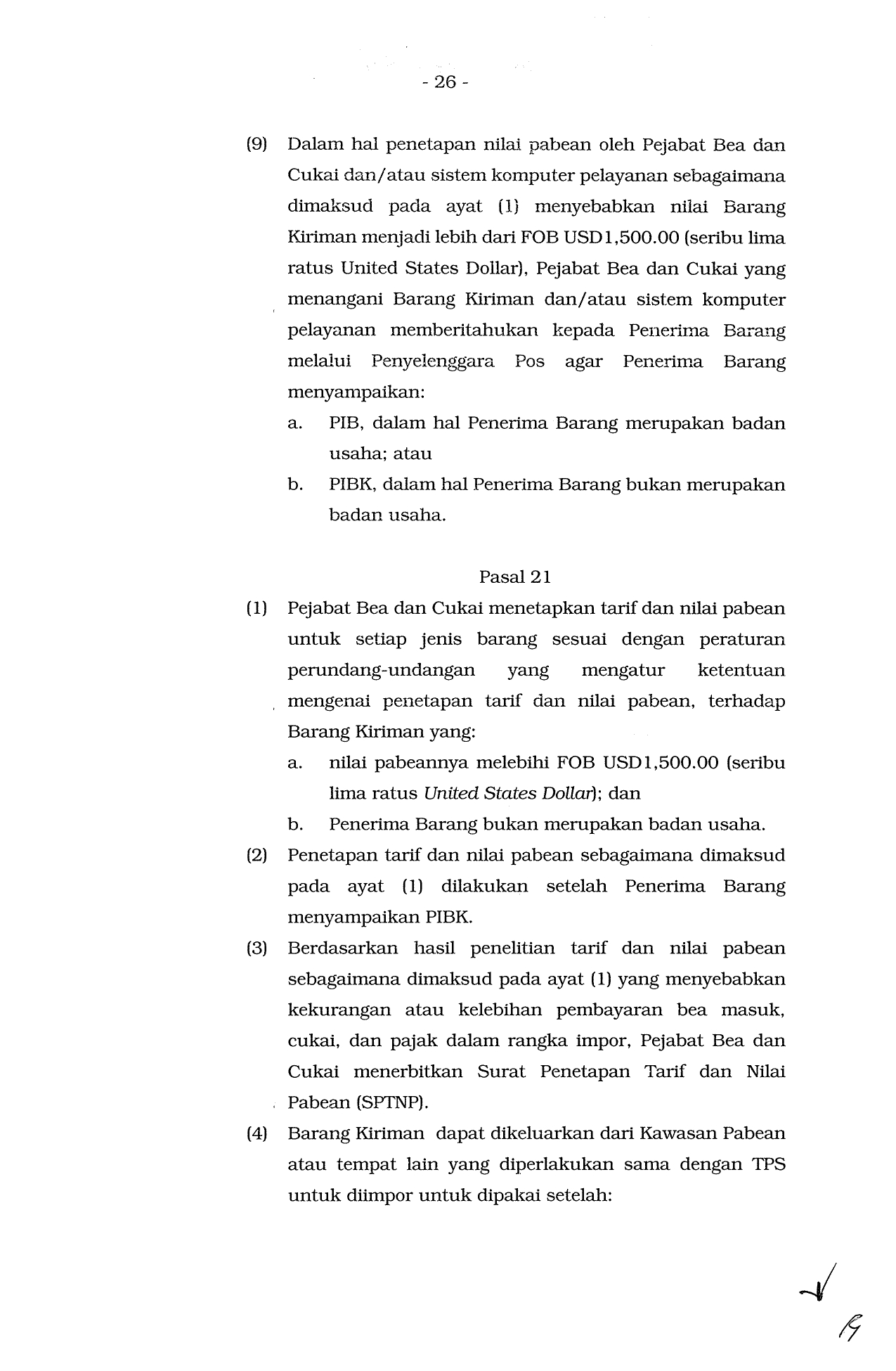

Peraturan Mentri Keuangan Republik Indonesia No.199/PMK.010/2019 Tentang Ketentuan Kepabeanan,Cukai dan Pajak Atas Barang Kiriman

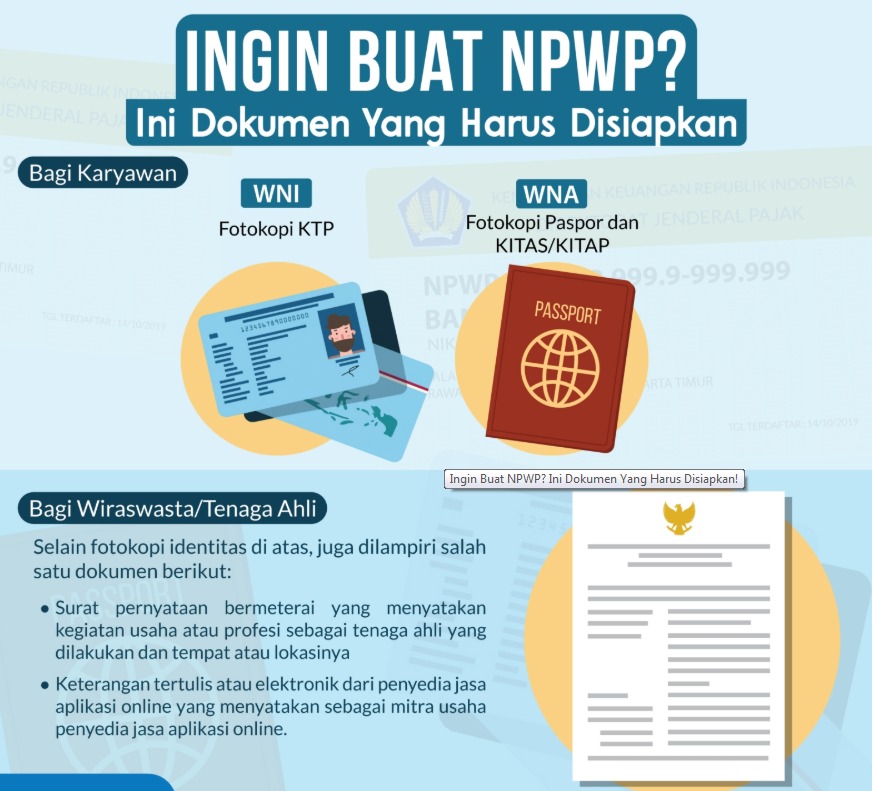

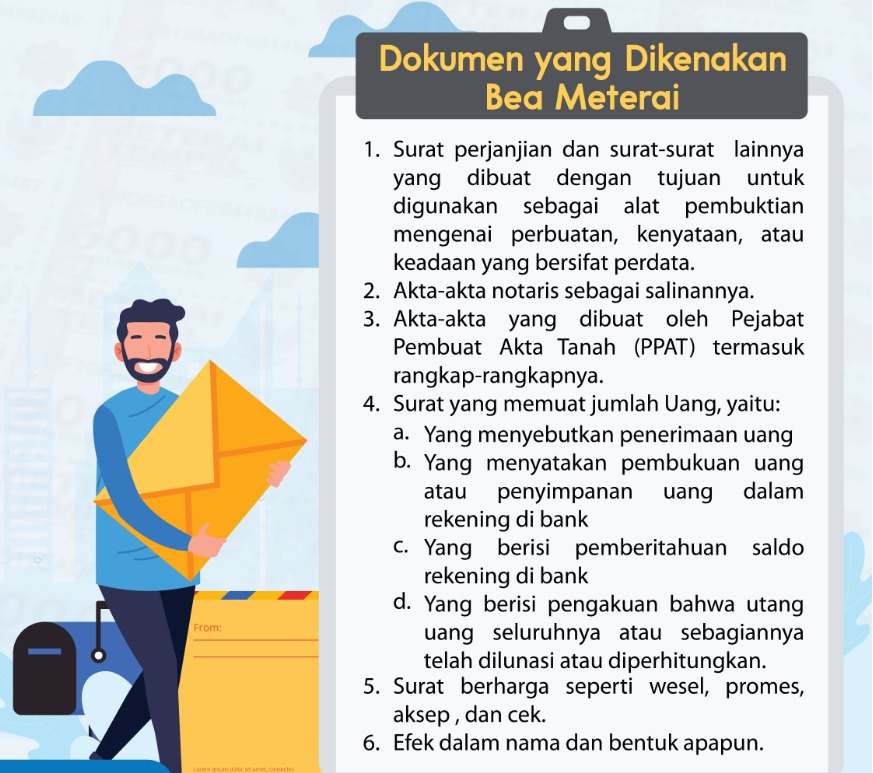

Dokumen Yang Dikenakan Bea Materai

Pelatihan Pengisian SPT Tahunan Badan & Orang Pribadi ” tgl 17 Januari 2020 di Surabaya

Tarif PPh Badan Akan Turun

BB

Baksos Natal 2019 Semarang

Pemerintah disarankan untuk menerbitkan kebijakan sepihak atau unilateral untuk menarik pajak perusahaan (PPh) bagi perusahaan digital.

JAKARTA, kabarbisnis.com: Pemerintah disarankan untuk menerbitkan kebijakan sepihak atau unilateral untuk menarik pajak perusahaan (PPh) bagi perusahaan digital.

Kebijakan ini sembari menunggu hasil konsensus global oleh Organization for Economic Co-Ordination Development (OECD) pada pertengahan tahun 2020.

Hal itu ditegaskan pengamat pajak dari Danny Darussalam Tax Center (DDTC), Darussalam, Minggu (8/12/2019).

Menurutnya, aksi unilateral sudah dilakukan sejumlah negara seperti Italia dan Ceko. Kebijakan ini pemerintah Indonesia dapat dipertimbangkan mengingat pajak digital menyangkut kedaulatan suatu negara. ”Khususnya untuk memajaki penghasilan yang bersumber dari negaranya,” ujarnya.

Darussalam mengatakan, transaksi e-commerce akan dibahas dalam klaster keadilan pengenaan pajak di Omnibus Law Perpajakan. Tapi, pemerintah masih menunggu konsensus global OECD untuk menuliskan detailnya.

Apabila perusahaan digital dikenakan PPh, Darussalam menyebutkan, akan memberikan manfaat pada penerimaan negara. Terlebih, kini penerimaan pajak sedang mengalami tekanan akibat perdagangan global hingga berpotensi shortfall mencapai Rp 140 triliun sampai akhir tahun.

Di sisi lain, Darussalam menambahkan, isu e-commerce dalam Omnibus Law perpajakan juga berbicara mengenai data. Data transaksi pelapak yang diberikan perusahaan platform e-commerce nantinya dapat dimanfaatkan pemerintah sebagai bagian dari esktensifikasi dari Direktorat Jenderal Pajak Kementerian Keuangan (DJP Kemenkeu).

”Ini (ekstensifikasi) kan yang jadi permasalahan utama selama ini,” katanya.

Ke depannya, Darussalam menekankan, pemerintah juga harus memperluas jangkauan ke media sosial seperti Instagram dan Facebook. Penjual yang memanfaatkan platform tersebut harus menerima ketentuan perpajakan yang sama dengan marketplace.

Kebijakan ini patut dipertimabangkan agar para penjual tidak pindah berbondong-bondong ke media sosial dengan tujuan menghindari ketentuan perpajakan.

Direktur Penyuluhan, Pelayanan, dan Hubungan Masyarakat DJP Kemenkeu, Hestu Yoga Saksama menjelaskan, perpajakan mengenai transaksi digital akan masuk dalam Omnibus Law Perpajakan. Salah satunya menunjuk perusahaan digital itu sebagai pemungut PPN atas penjualan mereka di Indonesia.

Ke depannya pun, Hestu memastikan, pemerintah juga akan menerapkan PPh setelah mendefinisikan ulang Badan Usaha Tetap (BUT) dari kehadiran fisik menjadi kehadiran ekonomi signifikan. Tapi, skemanya masih harus menunggu OECD mengingat Indonesia bukan satu-satunya negara yang ‘kecolongan’.

"Formulasi bagi negara tempat sumber penghasilan seperti Indonesia sedang disusun dan kita hargai dengan menunggu keputusannya," ucapnya.

Kepala Bidang Kebijakan Pajak Internasional Badan Kebijakan Fiskal Kementerian Keuangan Pande Putu Oka Kusumawardhani menyebutkan, pembahasan pajak digital di OECD sudah masuk dalam konsultasi publik mengenai proposal mereka. Proposal tersebut berisikan pendekatan yang diajukan OECD untuk pemajakan ekonomi digital.

Di dalam proposal, Oka menambahkan, OECD menggunakan pendekatan terpadu (unified approach) yang mengarah pada significant economic presence. Ia berharap, kesepakatan sudah dapat diambil pada 2020 sehingga bisa diterapkan di semua negara.

"Kita coba lihat, positive thinking dan optimistis saja (bisa selesai tahun depan)," katanya ketika ditemui usai diskusi di Jakarta, Kamis (5/12).

Oka memastikan, posisi Indonesia hampir sama dengan negara pasar atau negara tujuan bisnis lainnya. Yaitu, memastikan perpajakan dapat diberlakukan secara adil. Baik itu antara pelaku usaha dalam negeri dengan luar negeri ataupun konvensional dengan digital.

Sumber: https://www.kabarbisnis.com/read/2896262/tarik-paj ak-perusahaan-digital-butuh-kebijakan-unilateral

Perarturan Pemerintah Nomor 80 Tahun 2019

Jakarta, CNBC Indonesia – Presiden Joko Widodo (Jokowi) resmi menerbitkan Perarturan Pemerintah Nomor 80 Tahun 2019 tentang Perdagangan Melalui Sistem Elektronik (PMSE). PMSE yang dimaksud dalam ketentuan peraturan itu adalah pelaku usaha, baik itu perseorangan atau badan usaha yang berbentuk badan hukum atau bukan badan hukum. Mulai dari pelaku usaha dalam negeri dan pelaku usaha luar negeri, yang melakukan kegiatan usaha di bidang PMSE di wilayah Republik Indonesia.

”Penyelenggara perdagangan melalui sistem elektronik yang selanjutnya disingkat PMSE adalah pelaku usaha penyedia sarana komunikasi elektronik yang digunakan untuk transaksi perdagangan,” seperti dikutip dalam PP Nomor 80/2019, Rabu (4/12/2019).

Dalam pasal 7 PP Nomor 80/2019 tertulis setiap PMSE asal luar negeri wajib menujuk perwakilan yang berkedudukan di wilayah hukum NKRI yang dapat bertindak sebagai dan atas nama pelaku usaha yang dimaksud. Artinya, para e-commerce asal luar negeri wajib hukumnya untuk memiliki Bentuk Usaha Tetap (BUT) yang dipergunakan subjek pajak luar negeri. Adapun mekanisme perpajakan diatur sesuai dengan perundang-undangan yang berlaku.

”Terhadap kegiatan usaha PMSE berlaku ketentuan dan mekanisme perpajakan sesuai dengan ketentuan peraturan perundang-udangan,” seperti dikutip Pasal 8 PP Nomor 80/2019.

Para PMSE juga diharuskan untuk memberikan informasi yang benar, jelas, dan jujur terhadap kualitas, harga, dan legalitas barang dan jasa yang ditawarkan. Apabila ada konsumen yang merasa dirugikan setelah transaksi dengan sistem PMSE, dalam Pasal 18 PP tersebut, konsumen diperbolehkan untuk melaporkan langsung kepada menteri. Sayangnya, tidak didetailkan menteri siapa yang ditunjuk dan bagaimana mekanisme pelaporannya.

Dalam Pasal 21 PP Nomor 80/2019, PMSE dalam negeri dan/atau PMSE luar negeri, wajib hukumnya untuk mengikuti peraturan dalam PP tersebut. Beberapa hal di antaranya, yakni para dagang daring baik dalam negeri atau luar negeri wajib menggunakan nama domain tingkat tinggi Indonesia (dot id) bagi sistem elektronik yang berbentuk situs internet. Selain itu juga harus menggunakan alamat Protokol Internet (IP Address) dan menggunakan perangkat server yang ditempatkan di pusat data sesuai dengan ketentuan peraturan perundang-undangan. Para dagang daring juga harus menyampaikan data dan/atau infromasi secara berkala kepada lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang statistik.

”Lembaga pemerintah yang menyelenggarakan urusan pemerintahan di bidang statistik melakukan berbagi pakai data dan/atau informasi sebagaimana dimaksud dengan kementerian/lembaga pemerintah non kementerian, otoritas terkait, dan/ atau pemerintah daerah dengan mengacu pada ketentuan mekanisme berbagi pakai data dan/atau informasi,” jelas Pasal 21 ayat (3).

Artinya, para pedagang daring harus siap apabila datanya tersebut juga diketahui dan didistribusikan lagi kepada lembaga pemerintah atau nonpemerintah, serta otoritas atau pemerintah daerah. Kemudian, apabila dalam PMSE terdapat konten informasi elektronik ilegal, para pedagang daring harus bertanggung jawab atas dampak atau konsekuensi hukum.

”Jika dalam PMSE terdapat konten informasi elektronik ilegal, maka pihak PPMSE dalam negeri dan/atau PPMSE luar negeri serta Penyelenggara Sarana Perantara bertanggung jawab atas dampak atau konsekuensi hukum akibat keberadaan konten informasi elektronik ilegal tersebut,” tulis Pasal 22 PP Nomor 80/2019.

Pelaku Usaha juga wajib menyediakan layanan pengaduan bagi konsumen. Setidaknya dalam situsnya harus mencakup alamat dan nomor kontak pengaduan, prosedur pengaduan konsumen, mekanimse tindak lanjut pengaduan. Juga petugas yang kompeten dalam memproses layanan pengaduan dan harus memberi jangka waktu penyelesaian pengaduan. Tidak kalah penting, dalam Pasal 59, pelaku usaha juga wajib untuk menyimpan data pribadi sesuai standar perlindungan data pribadi atau kelaziman praktik bisnis yang berkembang.

Sumber: https://www.cnbcindonesia.com/tech/20191204122455- 37-120189/pp-e-commerce-terbit-pedagang-online-ber siap-kena-pajak